物価は、さまざまな財・サービスの価格の平均的水準のことを指します。

物価が上昇し続けることをインフレ、物価が低下し続けることをデフレといいます。

経済指標の観点でいえば、(消費者物価指数などの)物価関連指標の数値が上がり続けている状態がインフレ、物価関連指標の数値が下がり続けている状態がデフレです。

変化率でみると、物価関連指標の数値の変化率がプラスであり続ける状態がインフレ、物価関連指標の数値の変化率がマイナスであり続ける状態がデフレということになります。

―ディマンドプル・インフレとコストプッシュ・インフレ

同じインフレでも、その発生原因によって、ふたつに大別されます。

総需要の増加により発生するインフレのことは「ディマンドプル・インフレ」と呼ばれる一方、生産費用の増加により発生するインフレのことは「コストプッシュ・インフレ」と呼ばれます。

ディマンドプル・インフレやコストプッシュ・インフレが発生する仕組みと、経済全体への影響の出方の違いは、マクロ経済学における総需要-総供給分析の枠組みで説明可能です。

総需要曲線は財市場の均衡条件を表すIS曲線と、貨幣市場の均衡条件を表すLM曲線の2本から導出されます。通例、IS曲線とLM曲線は以下のように表現されます。

IS曲線:

LM曲線:

IS曲線の構成要素のうち、消費CはGDPであるYの関数と想定し  、投資は金利rの関数と想定し

、投資は金利rの関数と想定し  、純輸出はGDPであるYと為替レートeの関数と想定し

、純輸出はGDPであるYと為替レートeの関数と想定し  並びに

並びに  であるとします。他方、LM曲線の構成要素のうち、実質貨幣需要量LはGDPであるYと金利rの関数と想定し、

であるとします。他方、LM曲線の構成要素のうち、実質貨幣需要量LはGDPであるYと金利rの関数と想定し、 並びに

並びに  であるとします。実質貨幣供給量

であるとします。実質貨幣供給量  は名目貨幣供給量Mを物価Pで割った値であるとします。

は名目貨幣供給量Mを物価Pで割った値であるとします。

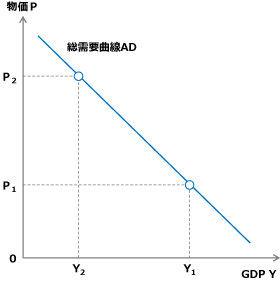

IS曲線とLM曲線から金利rを消去し、物価PとGDPであるYとの関係を表す1本の式にまとめたものが、総需要曲線(aggregate demand curve:AD)です。物価Pを縦軸、GDPであるYを横軸として、PとYとr以外の変数は所与で不変としたときの総需要曲線の傾きは、右下がりになります。

個別の財の需要と価格との間では「財の価格が上がる(下がる)ほど買い手の需要が減少する(増加する)」という「需要の法則」(Law of Demand)の存在が知られていますが、これと同様の結果が、一般物価水準と経済全体の総需要との関係を示す総需要曲線においても成立していることは、マクロ経済学の教科書等のなかで詳しく解説されている通りです。

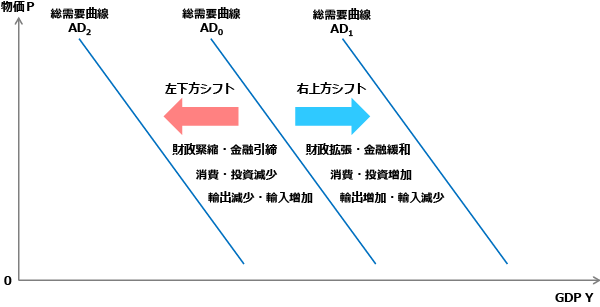

ここで、PとYとr以外の変数が変化した場合の、総需要曲線への影響を整理すると、貨幣供給量Mの増加は、総需要曲線ADを右上方シフトさせます。政府支出Gの増加も、総需要曲線ADを右上方シフトさせます。消費や投資、輸出の独立的な増加は総需要曲線ADを右上方シフトさせます。他方、輸入の独立的な増加は総需要曲線ADを左下方シフトさせます。貨幣需要量の独立的な増加も、総需要曲線ADを左下方シフトさせます。

図表1.総需要曲線

図表2.総需要曲線のシフト

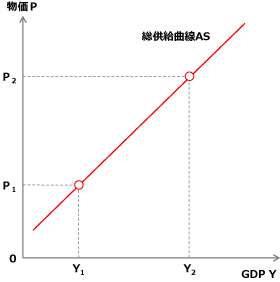

需要面からみたGDPと物価の関係を示したものが総需要曲線であるのに対し、生産面からみたGDPと物価の関係を示したものが総供給曲線です。

総供給曲線は、1種類の生産要素(通常は「労働」を想定)で1種類の財がつくられる生産関数に基づいた企業の利潤最大化行動と、1種類の生産要素の供給に際し、要素の名目価格の硬直性がみられることのふたつの条件から、物価Pと生産量Yの関係を1本の式にまとめたものが、総供給曲線(aggregate supply curve:AS)になります。物価Pを縦軸、生産量Yを横軸として、PとY以外の変数は所与で不変としたときの総供給曲線の傾きは、右上がりになります。

個別の財の供給と価格との間では「財の価格が上がる(下がる)ほど売り手による供給が増加する(減少する)」という「供給の法則」(Law of Supply)の存在が知られていますが、これと同様の結果が、一般物価水準と経済全体の生産量との関係を示す総供給曲線においても成立していることは、マクロ経済学の教科書等のなかで詳しく解説されている通りです。

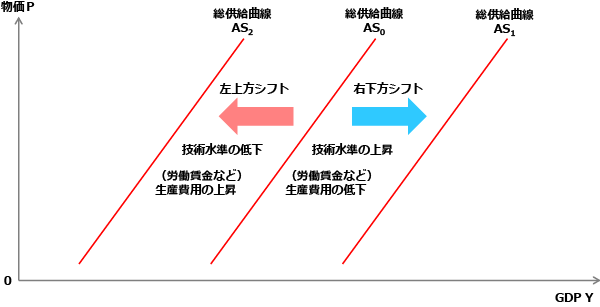

図表3.供給曲線

図表4.供給曲線のシフト

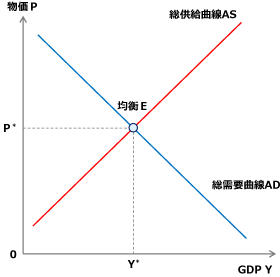

以上の設定から、物価を縦軸、GDPを横軸としたときに、右下がりの総需要曲線と右上がりの総供給曲線との交点で、需給均衡となる物価水準  とGDP水準

とGDP水準  が定まります。

が定まります。

図表5.総需要・総供給分析-需給均衡点の導出

前節で解説しました、総需要・総供給分析の枠組みで、ディマンドプル・インフレとコストプッシュ・インフレの違いを描写してみましょう。

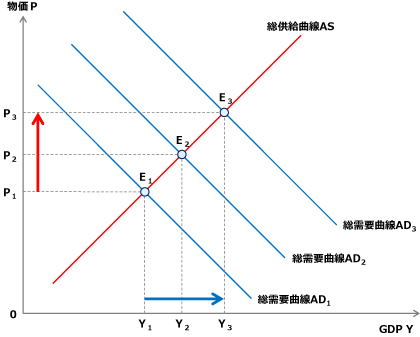

まず、ディマンドプル・インフレの状況を示したのが、次の図表6です。

図表6.ディマンドプル・インフレ-物価もGDPもともに持続的に上昇

総供給曲線の変化がほとんど見られないなかで、要因の違いによらず、総需要を押し上げるようなインパクトが経済に生じ、総需要曲線を右上方にシフトする動きが持続的に発生し続けていた場合、均衡における物価水準は持続的に上昇していくことが確認できます。

ディマンドプル・インフレの場合には、物価だけでなく、GDPも持続的に上昇していくことが同時に確認されます。典型的な好況局面に現れるのが、このディマンドプル・インフレです。

ただし、物価とGDPの上昇ペースが加速していく状況が発生している場合には、景気の過熱が疑われます。このときには、景気の過熱や過度なインフレを抑制しようとする狙いから、中央銀行である日銀による金融引き締めに転じる可能性が語られることが多いです。

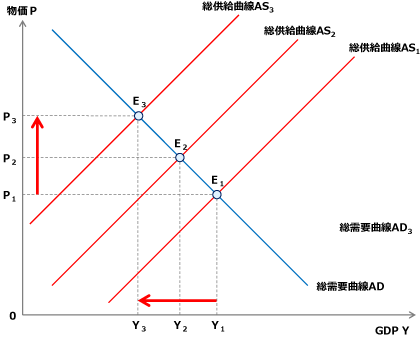

次に、コストプッシュ・インフレの状況を示したのが、次の図表7です。

図表7.コストプッシュ・インフレ-物価が持続的に上昇する一方でGDPは持続的に低下

総需要曲線の変化がほとんどみられないなかで、要因の違いによらず、総供給を押し下げるようなインパクトが経済に生じ、総供給曲線を左上方にシフトする動きが持続的に発生し続けていた場合、均衡における物価水準は持続的に上昇していくことが確認できます。

コストプッシュ・インフレの場合には、物価は持続的に上昇していく一方で、GDPは持続的に低下していく動きが確認されます。不況とインフレが併存する、いわゆる「スタグフレーション」はまさに、このコストプッシュ・インフレの状況に他なりません。

前節で既に解説した通り、コストプッシュ・インフレの主な原因となるのは、賃金や原材料価格などの生産コスト上昇です。エネルギーや原材料等の多くを海外に依存している日本経済にとって、輸入物価上昇を契機とする輸入インフレは、コストプッシュ・インフレの引き金になりやすいものとなります。2022年から2023年にかけての日本での値上げラッシュは、その最たる例といえるでしょう。

2022年から2023年にかけての値上げラッシュでは、ウクライナ侵攻を契機とした地政学リスクの高まりによる資源価格の高騰に加え、円安の進行も響いているとみられます。

円安自体には、輸入物価の上昇を通じた経済へのマイナス影響だけでなく、輸出の増加による経済へのプラスの影響の両方が存在します。前者は総供給曲線を左上方へシフトさせ、後者は総需要曲線を右上方へシフトさせます。前者の影響が大きく出た場合にはGDPを押し下げる方向に作用し、後者の影響が大きく出た場合にはGDPを押し上げる方向に作用します。ただし、いずれの場合であっても、インフレが進行する点に変わりはありません。

今後の景気の行方を左右するものとして、賃上げの動きが注目されています。2024年は春闘での妥結状況も含め、賃上げに追い風が吹いている状況です。円安と同様、賃上げにも両面の効果がみられます。

ひとつは、賃上げによる生産コスト上昇で総供給曲線が左上方へシフトし、GDPを押し下げる可能性です。もうひとつは、賃上げが労働者=消費者の将来所得上昇期待や消費マインド改善などを促すことで、総需要曲線を右上方へシフトさせ、GDPを押し上げる可能性です。前者の影響が優勢となった場合にはコストプッシュ・インフレにつながり、後者の影響が優勢となった場合にはディマンドプル・インフレにつながります。

このときリスク要因となるのが、企業による値上げの動きです。もし、労働者=消費者の間で賃上げの動きが浸透しきる前の段階で、予期せぬ輸入物価上昇の動きを反映して企業が値上げを先行させてしまうと、労働者=消費者は現在の賃金水準のままでは購買力が低下することになるので、失われた購買力を回復すべく更なる賃上げの要求や圧力を強めることになります。しかし、この要求・圧力に従って行わざるを得なくなった賃上げが、企業にとって予想外のことであったり、想定の範囲を超えるレベルのものとなったりした場合には、企業からみて当該賃上げは生産コストの上昇の要因となり、最終的には財の更なる値上げにつながる可能性もあります。こうした値上げと賃上げの連鎖によるインフレスパイラルは、一旦動き出すと自発的にはなかなか歯止めがかかりにくいものとなりがちです。

無料の会員登録をするだけで、

最新の戦略ケースや豊富で鮮度あるコンテンツを見ることができます。

関連用語

参照コンテンツ

- マーケティングFAQ 価格設定の方法

- マーケティングFAQ 新製品の価格設定

- マーケティングFAQ 「需要の価格弾力性」とは

- JMRからの提案 価格差別化戦略-利用チャネルをシグナルとした戦略的プライシング

おすすめ新着記事

成長市場を探せ 8年連続プラスのスナック菓子、インバウンドも貢献

スナック菓子市場の拡大が止まらない。小売り金額は8年連続プラス、2023年は2桁、24年も2桁に迫る成長で、6,000億円も射程圏内だ。

消費者調査データ シャンプー 首位は「パンテーン」、迫る「ラックス」、再購入意向には高機能ブランド並ぶ

高機能化の流れが続くシャンプー市場。調査結果からは、認知や直近購入などでは「パンテーン」が首位を獲得したが、再購入意向では個性的なブランドが上位に並んだ。

成長市場を探せ コロナ禍から回復し、過去最高を記録したキャンディー

コロナ禍で落ち込んだキャンディー市場は、22年には反転、24年は過去最高を記録した。成長をけん引しているのはグミキャンディーとみられている。

マーケティング用語集

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)

お知らせ

新着記事

2026.07.30

26年5月の「旅行業者取扱高」は14ヶ月ぶりのマイナスに

2026.07.29

26年6月の「ファミリーレストラン売上高」は52ヶ月連続プラス

2026.07.29

26年6月の「ファーストフード売上高」は64ヶ月連続のプラスに

2026.07.28

26年5月の「広告売上高」は、7ヶ月連続のプラス

2026.07.28

26年6月の「全国百貨店売上高」は6ヶ月連続のプラスに

2026.07.27

企業活動分析 日本たばこ産業の25年12月期は、事業投資実り、売上、利益とも2桁増に

2026.07.24

投機筋の円ショートの積み増し・買い戻しが、 異次元の円安局面の短期変動を増幅

2026.07.24

26年6月の「チェーンストア売上高」は3ヶ月ぶりのマイナスに

2026.07.23

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

2026.07.22

26年6月の「コンビニエンスストア売上高」は16ヶ月ぶりのマイナス

2026.07.21

26年5月の「商業動態統計調査」は6ヶ月連続のプラスに

2026.07.17

消費者調査データ エナジードリンク(2026年7月版) 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

2026.07.16

26年6月の「景気の先行き判断」は4ヶ月連続の50ポイント割れに

2026.07.16

26年6月の「景気の現状判断」は27ヶ月連続で50ポイント割れに

2026.07.15

26年5月の「消費支出」は3ヶ月連続のマイナスに

2026.07.14

26年5月は「家計収入」、「可処分所得」ともプラスに

週間アクセスランキング

1位 2026.07.17

消費者調査データ エナジードリンク(2026年7月版) 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

2位 2026.06.01

「円安上等」のその先にあるもの

3位 2026.07.24

投機筋の円ショートの積み増し・買い戻しが、 異次元の円安局面の短期変動を増幅

4位 2017.09.19

MNEXT 眼のつけどころ なぜ日本の若者はインスタに走り、世界の若者はタトゥーを入れるのか?

5位 2026.03.27

消費者調査データ サブスクリプションサービス(2026年3月版) 首位「Amazonプライム・ビデオ」、再利用意向トップは「Spotify」

ENGLISH ARTICLES

2023.04.17

More than 40% of convenience store customers purchase desserts. Stores trying to entice shoppers to buy desserts while they're shopping.

2023.02.22

40% of men in their 20s are interested in skincare! Men's beauty expanding with awareness approaching that of women

2022.11.14

Frozen Foods' Benefits Are Expanding, and Child-raising Women Are Driving Demand

2022.09.12

The Penetration of Premium Beer, and a Polarization of the Growing Beer Market

2022.06.20

6.9 Trillion Yen Market Created By Women― Will Afternoon Tea save the luxury hotels in the Tokyo Metropolitan Area