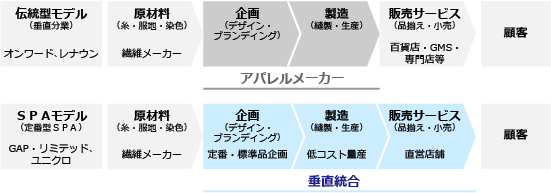

SPAとは、アメリカの衣料品小売大手GAPのドナルド・フィッシャー会長が1986年に発表した「Specialty store retailer of Private label Apparel」の頭文字を組み合わせた造語で、製造から小売までを統合した最も垂直統合度の高い販売業態です。

90年代に入ってその概念も広くなり、現在では素材調達、企画、開発、製造、物流、販売、在庫管理、店舗企画などすべての工程をひとつの流れとしてとらえ、サプライチェーン全体のムダ、ロスを極小化するビジネスモデルと定義されます。

メリットは、

- 自店の顧客ニーズを的確にキャッチできる

- リーズナブルな価格で製造できる

- 情報ネットワークを駆使し、売れ行きをチェックし、変化に早期に対応できる

一方、デメリットとしては、

- 自らの企画、生産であるため、リスクが大きい

- 顧客リサーチから企画に仕上げる手間がかかる

- 工場管理から店頭オペレーションまで幅広いノウハウが必要である

「仮説→修正→検証」の繰り返しによる商品作りと、クイックレスポンス体制によって、企画から店頭販売の期間を4ヶ月に短縮化することに成功したワールド(戦略ケース「株式会社ワールド-SPAを制するものはアパレル業界を制す!!ワールドのあくなき挑戦(2001年)」参照)、また部品原料は東レや大手の化学繊維メーカーに任せ、出荷物流もサードパーティを活用、自分たちはマーケティングと企画だけを行い、卸機能と小売に集中して成功したユニクロなどは、独自の仕組み構築によってこのデメリットを克服して成功しているケースです

従来、日本で採用されてきたSPAビジネスモデルは小売業者が製造、企画を担当するものでした。なぜなら、小売業者の方がPOS分析や購入者分析、店舗開発など「販売」のノウハウを多く所有しており、効率的にSPAモデルを推進できるからです。「ユニクロ」(戦略200+ 企業活動分析「ファーストリテイリング(ユニクロ)」参照)「良品計画」などは、小売業が起点となっている日本のSPA企業の代表です。

アパレル企業でのSPA導入企業は「ファイブフォックス」「サンエー・インターナショナル」「ワールド」などがあり、今やSPAでないと成功しないというのがアパレル業界の常識となりつつあります。

さらに2008-09年頃から、流行を捉えた商品をいち早く店頭展開するスピードと「衣料版トヨタ生産方式」と称される在庫調整で売り切る柔軟性をもった「SPA第2世代」と言われるスウェーデンのH&M、米国のフォーエバー21やZARAを展開するスペインのインディテックスグループも日本に上陸、ファストファッションブランド競争を繰り広げています(戦略ケース「外資の第2世代SPA迎撃に備えるファーストリテイリング「ユニクロ」(2008年)」、戦略ケース「最後の黒船、第2世代SPA「H&M」が銀座に日本初出店(2008年)」参照)。また、SPAモデルへの転換により、価格と質にこだわったオリジナル商品の開発を強化したベビー・子供服の西松屋チェーン(戦略ケース「SPAモデルへの転換により更なる成長を図る西松屋チェーン(2015年)」参照)も、成熟市場にあって業績を伸ばしている企業です。

無料の会員登録をするだけで、

最新の戦略ケースや豊富で鮮度あるコンテンツを見ることができます。

おすすめ新着記事

成長市場を探せ 8年連続プラスのスナック菓子、インバウンドも貢献

スナック菓子市場の拡大が止まらない。小売り金額は8年連続プラス、2023年は2桁、24年も2桁に迫る成長で、6,000億円も射程圏内だ。

消費者調査データ シャンプー 首位は「パンテーン」、迫る「ラックス」、再購入意向には高機能ブランド並ぶ

高機能化の流れが続くシャンプー市場。調査結果からは、認知や直近購入などでは「パンテーン」が首位を獲得したが、再購入意向では個性的なブランドが上位に並んだ。

成長市場を探せ コロナ禍から回復し、過去最高を記録したキャンディー

コロナ禍で落ち込んだキャンディー市場は、22年には反転、24年は過去最高を記録した。成長をけん引しているのはグミキャンディーとみられている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)