松田久一、合田英了、川島史博

脱炭素の鍵を握る次世代車として、EV(電気自動車)が有望視されている。毎日のようにEVに関するニュースが報道され、「EVで水平分業型の産業に変わる。日本の自動車産業が危ない」という論調が多い。だが、EVが市場をどう変えるのか、消費者の視点は少ないように感じる。

政策先行で進んでいるEVに対して、消費者のEV購入意向はまだ弱い。しかし、EVが持つ潜在性は、自動運転やネットワークへの接続など、様々な技術と融合することで、自動車の受容層とニーズを一変させる。そして、従来の垂直統合型の仕組みでは対応できない多様で変化の激しい市場に変えていく。

本稿では、消費者視点に立って、EV時代の市場(層×ニーズ)と顧客価値を明らかにする。さらに、垂直統合と水平分業の比較分析を行い、自動車メーカーが高収益を上げるための競争優位とKFSを明らかにする。顧客と技術の変化により、いずれEVメインの時代が来ると予測されるが、EVの普及スピードによって、どんな戦略が有効になるか、ふたつのシナリオも検討する。EV時代は情報やサービスと合体して、移動目的を創造して、生活者に新たな経験を提供する競争になる。自動車産業はもはや独立では生き残れない。どことどう組んで、新しい価値を提供するかだ。EV時代の生き残りは「需要創造」にかかっている。

(1)欧州・中国が主導し米国も追随するEVへのシフト

中国が始めたEV競争に、欧州が呼応し、米国も追随し始めた。日本が得意なHV(ハイブリッド車)は各国の電動化目標に組み込まれず、日本は各国の政策に翻弄されている。

EV化へと舵を切った最初の国は中国である。2000年から国内メーカーへのEV技術開発支援を開始し、2013年は大規模な開発補助とともにEVをナンバー規制から除外、2015年には充電器の大規模支援(30万台)、2019年には各メーカーにEV製造の義務化、2020年は農村地帯へのEV普及策を行い、徹底したEV優遇政策により、世界でも突出したEV需要を創り出した。EVを中心とする電動車を100%とし上海汽車、五菱汽車を筆頭に国内メーカーがEVの累積生産量で他国を上回り、コストで優位に立って、中国以外の国への浸透を図る戦略である。自国市場を揺籃装置として、国家的な低価格戦略で世界の覇権を握ること、石油への依存度を減らしエネルギーセキュリティを構築するのが狙いだ。中国は現在、電気供給の拡大に向けた石炭火力発電所の建設ラッシュである。

中国に続き、欧州もEVへのシフトを加速している。EV比率が60%に迫るノルウェーを始めとして、ドイツ、フランス、イギリスも新車販売におけるEV比率が10%に迫る勢いで上昇し、2020年度はEVの販売台数で欧州が中国を抜いて1位となった(販売台数シェア32%)。さらに先行するため、欧州委員会は先ごろ、独フォルクスワーゲン(VW)などの個別メーカーが目標としたEV販売目標7割を一気に引き上げ、2035年にハイブリッド車を含む内燃エンジン車の新車販売を実質的に禁止する「EV100%」を打ち出した。

新車市場の6割を占める中国(34%)と欧州(24%)がEVに舵を切ったことで、米国も追随した。バイデン政権は「2030年に5割を電動車(EV)」とする大統領令を発令し、20兆円規模のEV投資を発表した。EVに出遅れているビッグ3、ベンチャーを後押しする。次のマーケットとして期待されるインドは、深刻な大気汚染を背景に、EV目標を「2030年30%、2050年100%」とした。

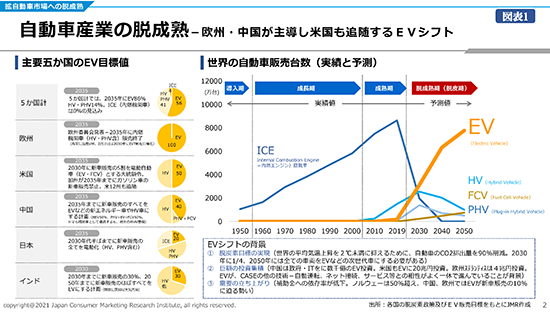

自動車市場で影響力のあるこれらの国がEV目標を明らかにしたことで、世界でたった300万台しか売れていないEV(市場の3%)が、2030年代中頃には市場の56%(約5,000万台)に達する異常事態になった(図表1)。日本は、得意な内燃エンジン車、HV(ハイブリッド)車を残したかったために、EVに対して地に足のついた目標設定しかしなかったが、欧州や米国などで電動化目標からHVが外され、日本車の消費地である、中国、欧州、米国がEVに舵をきったことで、対応せざるをえなくなった。

図表1.自動車産業の脱成熟-欧州・中国が主導し米国も追随するEVシフト

(2)EV化が進むのは、環境、投資、国家覇権

EVシフトの背景は三つある。

ひとつ目は、脱炭素目標の実現である。世界の平均気温上昇を2℃未満に抑えるために、自動車のCO2排出量を90%削減する必要があり、達成には2030年に1/4、2050年には全ての車両をEVなどの次世代車にする必要がある。

ふたつ目は、技術の波及効果を期待して投資が集まっていることである。内燃エンジン車と異なり、EVはインターネット接続による端末化、自動運転、無人の配車サービスなど他の技術との相性がよいとされる。もちろん、既存の内燃エンジン車も人間の動作を信号処理して動かすマシンであるため、EVだけが相性がよいわけではない。しかし、EVは新たにモビリティ市場に参入しようとするプレーヤーにとって、常識にとらわれず周辺技術と融合させた新たな価値実現を素早くできるというメリットがある。そのため、多くのヒトとカネが集中する。EVによって生まれる新たなモビリティ産業の収益を取り込もうと、中国は政府やBAT(バイドゥ、アリババ、テンセント)などのIT企業を中心に数兆円規模をEVに投資し、米国もEVに20兆円投資。欧州でもステランティスをはじめ4兆円規模を投資する。

三つ目は、徐々に需要が立ち上がっていることである。各国のEV購入はこれまで政府の補助金に後押しされたものだったが、EVの魅力的なラインナップが増えてきていることで、補助金への依存率が低下している。消費者のEV支出は2015年の2億ドル(220億円)から、2020年には12億ドル(1,300億円)に拡大。行政の補助金への依存率は22%から10%に低下している。

根本的な背景には、国家間の覇権争いがある。内燃エンジン車だけでなく、HV車でも優位にある日本から、EV化を梃子に自国産業のポジションを有利にさせる各国の思惑がある。自動車産業の歴史は内燃エンジンを発明したドイツに遡るが、世界で初めて大衆化に成功したのはアメリカだった。アメリカに遅れて1950年代に欧州が本格参入したあと、世界最大のシェアを握ったのは日本車であった。

その後、中国、韓国メーカーの影響力が高まったが、HV車で優位な日本が次世代環境車を主導するはずだった。しかし、内燃エンジンやHVなどの技術蓄積がなかった中国は一足飛びにEVへと舵を切り、欧州はディーゼル車の不正が発覚し、HV技術がないため、EVに全集中せざるをえなくなった。近年はVWを筆頭に中国との連携を深めており、中国ドイツ連合でEVをリードし始めている。自動車市場の覇権争いは欧州・中国連合と米国との争いになってきている。日本は両者の競争に揺さぶられている(資料1)。

(3)政策先行で需要不足。市場定義、顧客価値(誰に何を提供するのか)定義が鍵

EVは政策先行で進むが、需要サイドは今のところ力不足である。弊社調査では次期購入意向は5%しかない。かつて内燃エンジン車は馬を代替し、消費者に「自由」と「日曜の余暇」と「清潔な暮らし」を提供したが、EVは誰にどんな価値を提供するかがまだはっきりしていないことが原因だ(資料2)。

内燃エンジン車が普及する以前、生活者の中心の移動手段は「馬車」だった。都市間の移動や長距離の移動は鉄道が担っていたが、中距離の移動は馬車に依存していた。馬車は、時速6km、25mile/回(40km/回)のように移動範囲に制限があり、高い維持費(馬の世話)、悪臭(馬の糞)、騒音(馬の鳴声・車輪の音)、悪路(轍)等、都市の清潔性に問題があった。

これが内燃エンジン車の登場で生活が一変する。価格の大幅な低下と品質向上(T型フォードの価格が950ドルから269ドルに低下)により労働者階級、地方の農民など中流生活の基盤層に普及した。そして、馬を代替することで悪臭、騒音、悪路から人々を解放し、清潔な街へと生まれ変わった。さらに、移動が制約されてきた地方を中心に、週末に車で、買物、旅行、娯楽(映画など)、友人等との交流へと出かける習慣が生まれた。移動は自由になり、道路、給油施設、ショッピングセンター、モーテル、レジャー施設等の補完財が次々と開発された。

内燃エンジン車は、ミドルクラスの生活スタイルを変えた。EV後の市場(層とニーズ)はどう変わるのか。それを考えた上で、EVの顧客価値を再定義する必要がある。

(1)EVで受容層が広がる-所有者、非所有者、利用者、事業者、国・自治体への多様化

EVで市場はどう変わるのか。消費者視点から検討する。EVによって今まで自動車の恩恵を受けてこなかった層に利用者が多層化し、ニーズが「走る・止まる・曲がる」などの物的属性に留まらず、物的財を超えて情報・サービスへと拡張する。EVが提供する価値は「電気で動くクリーンな乗り物」ではなく「多様な生活者への移動の自由と経験の提供」になる、というのが結論だ。

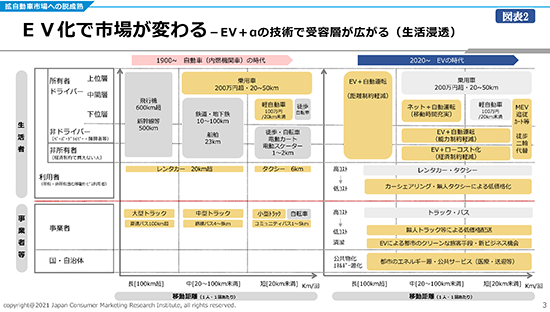

自動車市場を需要サイドからみると、EV後は、所有者・ドライバー中心の市場から、非ドライバー、非所有者、利用者、事業者、国・自治体へと多層化する。(図表2)

図表2.EV化で市場が変わる-EV+αの技術で受容層が広がる(生活浸透)

内燃エンジン車の時代は、所有者(オーナー)・ドライバー中心の市場であった。運転免許のない人、免許を返礼した人、免許はあるが苦手意識があり運転しない人は、自動車に同乗するか、他の移動手段に頼らざるをえなかった。自分の意思では移動できず、常に身の回りの家族やコストを払って外部の移動手段を利用せざるをえなかった。車を買うお金がない若者や低所得者は、車の購入や駐車場や燃料代などの負担から車を持つことはできなかった。さらに所有者、非所有者に関わらず、外部の移動サービスを利用する場合には、高いコストを払ってレンタカーやタクシーを利用する。こう考えると、移動には多くの制約があったと言える。

これがEVで一変する。EVは自動運転と合体することで非ドライバーでも移動の自由を手にすることができる、さらに量産コスト競争でEVが50万円以下になり、ランニングコストが低下(例えば100km走るのにかかる費用は内燃エンジン車が700円弱、EVが300~500円といわれる)することで、経済制約で購入できなかった低収入層も移動の自由を手にすることができる。さらに自動運転(無人化)と移動サービスと合体することで、移動コストが激減する。自家用車の移動コストは270円/km(1回あたり使用コスト5,400円、1回あたり走行距離20kmより算出)カーシェアは90円/km(1回当たり2時間・1760円より算出)である。これが自動運転シェアカーは、タクシー等に比べて人件費がかからないため55円/kmと言われる。所有するより利用するほうがコスト削減できる。

エンド消費者だけではない。事業者は移動コストが下がることで配送料が高くて宅配できなかったもの(C2C、食品冷蔵物流、飲食店のデリバリーなど)に配送対象が広がる。国・自治体では、かつて自動車が街を清潔にしたように、EVがクリーンな公共移動手段として医療や送迎など生活に密着したクルマとして利用されることが期待される。

(2)EVでニーズが広がる-物財、情報、サービスへと10のニーズが広がる

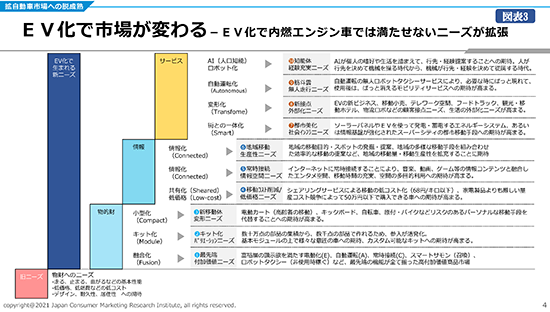

EV及び周辺技術の進化で変わるのは、消費者のニーズの広がりである。内燃エンジン車時代は、基本的な移動性能への期待が中心だったが、EVが自動運転やインターネットへの常時接続、多様な移動サービスなどと連結することで、消費者のニーズは物的財、情報、サービスへと高度化する。さらに、消費者は物的財ではなく補完財と一体となったシステム財、情報やサービスと一体となった経験財を求めるようになる(図表3)。

図表3.EV化で市場が変わる-EV化で内燃エンジン車では満たせないニーズが拡張

物的財レベルでは、最先端付加価値ニーズ(電動化、自動運転、常時接続、召喚、ロボットタクシーなど、最先端機能を全搭載した車を所有する顕示消費期待)、キット化・バリエーションニーズ(形の自由度が上がるため、仕事向け、映画・音楽鑑賞向け、キャンプ向け等へとカスタムする愉しさへの期待)、新移動体・変形ニーズ(パーソナルモビリティ、超小型モビリティ、空飛ぶクルマなど、シングル時代のパーソナルな移動体験への期待)。

情報レベルでは、移動コスト削減・低価格ニーズ(タクシー、レンタカーに変わる55円/km以下の低価格移動サービス、Under50万円EV等のコスト削減期待)、常時接続・情報空間ニーズ(ネットと常時高速接続することで、車内をエンタメ空間化、移動時間の充実化、多目的空間として利用することへの期待)、地域移動生産性ニーズ(地域単位で、地域を効率的に移動・回遊し、地域の楽しさを発見する。地域の移動満足・移動効率アップへの期待)。

サービスレベルでは、都市美化・社会インフラニーズ(V2H、V2G等、EVを都市のエネルギー源とし、EVが訪問医療・送迎など生活サービスを担う新都市期待)、新接点・外部化ニーズ(移動小売、テレワーク空間、フードトラック等、EV車両を使った、新たなビジネス機会・顧客接点創出への期待)、筋斗雲・無人走行タクシーニーズ(必要なときに現れ、使用後は別の場所にいなくなる、ストレスのない無人車両移動サービスへの期待)、知能体・経験充実ニーズ(人々の趣味嗜好、ドライブ・視聴履歴に基づいて、ユニークな経験を提供して経験値をあげることへの期待)等である。

EVによって、次々と新たなニーズが生まれ、ニーズを実現する多様な移動体が開発され、情報・サービスと一体となった財へと進化する。

消費者ニーズが周辺技術の融合との相乗効果で高度化していくことは、EVだけではなく内燃エンジン車やハイブリッド車にも可能性がある。しかし、EVのほうが、スピードが速いと考えられる。その理由は、EVは、イニシャルコストやランニングコストなどのコスト削減による生活浸透効果が高いこと、部品点数が少なくモジュール化されているため命令に対する応答が速く制御性が高いこと、非接触充電技術が活用できるため自動運転との相性がよいことや、車載ソフト基盤をベースにパソコンやスマートフォンのようにOS上で様々なアプリやコンテンツ、サービスが提供できる等、拡張可能性が高いためだ。

つまり、事業者にとっては内燃エンジン車をベースにするより、EVを使ったほうが、多様なニーズに、スピーディーに、新たな価値実現ができるということだ。既存の自動車メーカーが躊躇している間に、新たな参入業者がEVを活用して次々と情報やサービスを組み合わせた価値提供で競う状況になると考えられる。

(3)市場構成が変わる中、EVは豊かな経験蓄積を提供

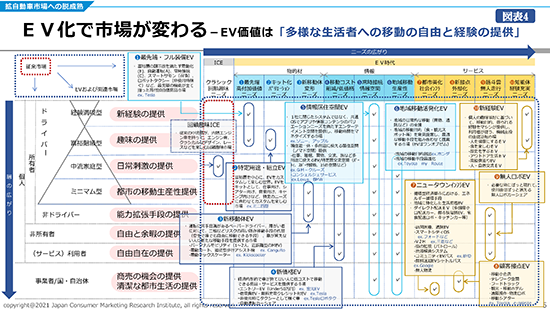

ユーザー多層化、ニーズ高度化により、市場構造(層×ニーズ)は複数の需要単位(セル)に分解する。(図表4)

図表4.EV化で市場が変わる-EV価値は「多様な生活者への移動の自由と経験の提供」

現在、日本は中流生活スタイルの分解が進んでいる。モノに溢れた豊かな暮らしから、サービスに溢れた豊潤生活が志向されている。物財の多寡による格差から、サービス等の経験財の多寡による経験財階級化が進んでいる(弊社発行「消費社会白書2021」より)。

上位層の「経験満喫型」は、モノよりも、食、スポーツ、旅行、知的鑑賞、美容などのサービス支出に彩られた豊潤生活を営む先端層である。

- 自分自身の経験値アップに支出するため、「【10】新経験EV(個人特性に基づいて、カスタム化された経験を実現するEV)」

- 機会コストが高い層であるため「【5】情報居住空間EV(エンタメ空間など多目的な空間を提供するEV)」による「新たな経験」提供が価値になる。

中の上の「富裕階級型」は、高い購買力を背景に、趣味嗜好に支出する層である。

- 「【1】最先端・高付加価値EV(先端機能を全搭載した付加価値の高いEV)」

- 「【2】特定用途・組立EV(趣味に合わせて特定用途へのカスタムを楽しむEV)」による「趣味生活」提供が価値になる。

中間層は、伝統的な郊外持家・専業主婦家庭で、子供も大きくなり、高齢成熟層を中心に個別化が進んでいる市場である。

- 「【6】地域移動活発化EV(地域の楽しさ発見、効率な移動・回遊促進するEVと情報サービス)」による「日常刺激」提供が価値になる。

下位層の「ミニマム型」には物財の所有にこだわらず、身近な空間で、ストレスのない生活を営む層である。

- 「【3】新移動体EV(パーソナルな移動手段で身近な空間を自由自在に楽しむEV)」により「都市の移動生産性」提供が価値になる。

車の運転が苦手で移動を他者に依存せざるをえなかった「非ドライバー」には「【3】新移動体EV」による「能力拡張手段」の提供が、経済制約から車の購入ができなかった「非所有者」には「【4】新価格EV(ローコストEVや低価格の移動サービス)」による「自由と余暇」の提供が、サービス利用者には、低コストな移動手段とサービスを提供する「【9】筋斗雲(ぱっと現れてぱっと消える)・無人ロボEV」による「自由自在の移動」の提供が、価値になる。

事業者には、移動小売、フードトラックなどの新たな事業機会を実現する「【8】顧客接点EV」による「商売の機会」を提供する。国・自治体には、EVが都市のエネルギー源となり、医療・送迎などの生活密着サービスを担う「【7】ニュータウンインフラEV」による「清潔な都市生活」を提供する。

このように、EVは情報・サービスと融合し「多様な生活者に移動の自由と豊かな経験価値」を提供する財へと進化すると考えられる。このような多様で変化の速い市場が自動車産業をどのように変えるのか。

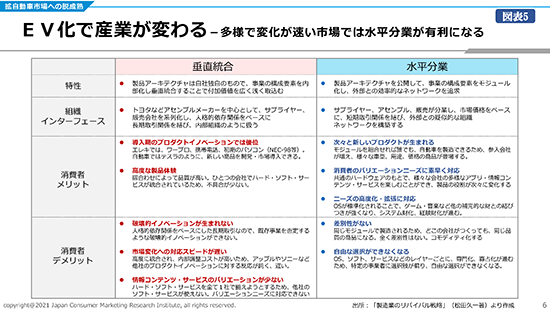

(1)多様で変化が早い市場では垂直統合が不利、水平分業が有利

自動車産業は、約8~10万点と言われる部品を集積して、自動車にして、独自な販売網を通じて提供する垂直統合の仕組みをとる企業の集積である。垂直統合は変化の少ない市場で高品質な品揃えを提供するのは得意だが、層とニーズが多様に素早く変わる市場では不利だ。

トヨタ自動車に象徴されるように外製比率70%以上と呼ばれる外部のサプライヤーからエンジン系、駆動系、電装系等の部品を調達し、必要なものを、必要なときに、必要な量だけ供給する「ジャストインタイム」、現場の「カイゼン」活動を通じて飛躍的な生産効率を実現した。

トヨタは収穫逓増の法則で、製造側で2兆円にのぼる収益を確保し、全国5,000店の価格制御された専売販売網を維持している。垂直統合が有利だったのは、受容層が中流層を中心に固定的で、ニーズが「走る、止まる、曲がる」などの物的属性に限定されていたからである(資料3)。

EV化で受容層の拡大とニーズの高度化が進むと、市場は多様化し、次々に新たな需要が生まれる。日本が得意としてきた垂直統合は、部門間の高度な摺合わせにより、導入時のプロダクトイノベーションや高品質な製品体験を創り出すことであった。しかし、自社の需要を破壊するようなイノベーションがうまれにくく、市場変化への対応スピードが遅い。何より情報サービスへの高度化するニーズに、全て自前で提供しようとするので、コンテンツ、サービスのバリエーションが少なくなる。

一方で、水平分業は、変化する市場に向いている。水平分業は、個別レイヤーごとに研究開発・製造技術などの専門能力が蓄積され、市場取引に晒されるためコストダウンが進む。モジュールを組み合わせて、市場変化に対応した新しいプロダクトを次々と生み出すことができ、消費者が望む豊富なアプリ、情報コンテンツ・サービスを楽しむ環境を提供できる。さらに標準的なOSのもとで、補完的な財との結びつきを広げることでニーズの高度化・拡張に対応できる。EV化で生まれる10のニーズを実現するには、水平分業型の仕組みが有利になる(図表5)。

図表5.EV化で産業が変わる-多様で変化が速い市場では水平分業が有利になる

1980年代のワープロ「文豪」「オアシス」、1990年代のNTTドコモの「i-mode(iモード)」端末等にみられるように、日本企業はイノベーションでリードしてきたが、顧客層が様々な層に広がり、消費者ニーズが情報コンテンツやサービスのバリエーションに移ると凋落した。

水平分業が進むことで、新たなプレーヤーが生まれ、ハードだけでなく、ソフト、サービスへと周辺市場が拡大し、ワープロはパソコンになり1.5兆円の市場に成長した。携帯端末もスマートフォンになり2兆円の市場になった。EV化でも同じことが起きる。単に自動車がEVになり、バッテリーやモーターなど部品がモジュール化するために水平分業が生まれるのではなく、消費者ニーズによって水平分業が進むということだ。

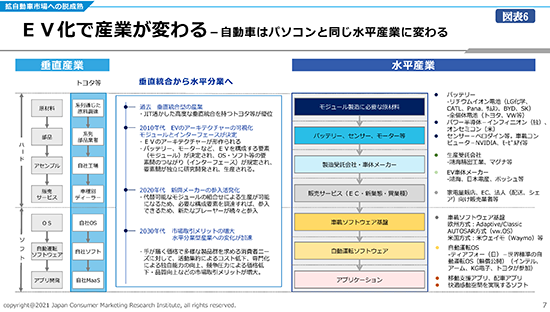

(2)自動車は、パソコンと同じ水平分業型の産業に変わる

水平分業へのシフトは、かつてパソコンが歩んだ道と重なる。設計仕様(アーキテクチャー)が公開され、モジュールとインターフェースが決まり、水平分業が進む。これがEV化で起こるシナリオである。

パソコンは80年前半、垂直統合型の産業だった。NECは国内パソコン市場でほぼ独占的な地位を形成していた。そこへ84年、IBM-PC互換機(設計仕様の公開)が登場する。生産能力に不利な要素条件を持つIBMは、CPUをインテルへ、OSをマイクロソフトへ、組立は労賃の安い台湾メーカーへと発注し、わずか2年でパソコンに参入した。そして90年前後、IBMがPCのアーキテクチャー(設計仕様)を公開し互換機製造を許したことで製品を構成する要素(モジュール)と要素間のつながり(インターフェース)が決められた。このことにより、要素間が独立して研究開発され、生産されるようになり、90年代水平分業型の産業へと転換した。モジュール化は、川上から川下までのプロセスを分断(アンバンドル)し、プロセス間を市場取引によってつなぐ仕組みに変え、代替可能なモジュールの組合せによる生産が可能になった。結果、パソコン市場で収益を独占したのは、川上のインテルと川下のマイクロソフトとなり、アセンブルメーカーは低収益化した(資料5)。

自動車産業はパソコンと同じ道を歩んでいるようだ。自動車産業は、垂直統合型の産業であり、ジャストインタイムによる高度なシステムを持つトヨタ等のアセンブルメーカーが優位である。しかし、2010年代頃から、EVの基本的なアーキテクチャーが形作られ、バッテリー、モーターなど、EVを構成する要素(モジュール)と、OS・ソフト等の要素間のつながり(インターフェース)が規定されると、要素間が独立して研究開発され、生産されるようになった。

代替可能なモジュールの組合せによる生産が可能になり、必要な構成要素を調達すれば、参入できるため、新たなプレーヤーが続々と参入した。その数は模索中の会社を含めてIT(アップル、百度等)、異業種(出光、佐川等)、欧米(テスラ、カルマ等のスタートアップ)、中国(BYD、NIOなど)等、30社以上にのぼる。

今後は、多様化する消費者ニーズに対して、活動集約によるコスト低下、専門化による独自能力の向上、競争圧力による価格低下・品質向上などの水平産業=市場取引メリットが増大する。さらにニーズの高度化に対応するため、情報コンテンツ・サービス産業など他の産業とも融合し、水平分業の流れが加速する(図表6)。

図表6.EV化で産業が変わる-自動車はパソコンと同じ水平産業に変わる

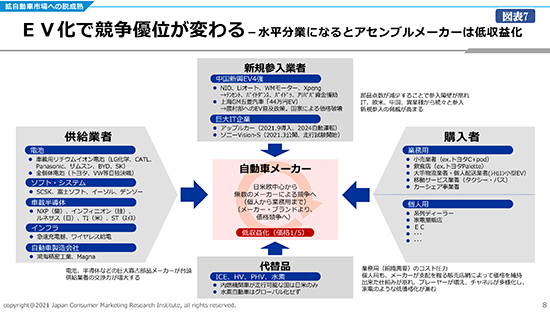

(3)業界の力関係が変わりアセンブルメーカーは低収益化する

自動車産業がパソコンと同じように、モジュール化が進み、消費者の多様なニーズに対してスピーディーに商品・サービスを提供する水平分業型の産業になると、既存のアセンブルメーカーは低収益化する。業界の力関係が変わり、アセンブルメーカーの力が弱くなるからである(図表7)。

図表7.EV化で競争優位が変わる-水平分業になるとアセンブルメーカーは低収益化

ポーターの5フォースから分析すると、第一に新規参入の脅威が増す。設計仕様、モジュール、インターフェースが明らかになるため、部品点数が半減し(資料4)、参入障壁が崩れ、IT、欧米、中国、異業種から次々と新規参入の脅威が高まる。第二に、供給業者の交渉力が増す。EVの原価の半分を握るバッテリーはパナソニックを抜いたCATL・LG2社の寡占化が進み、EVメーカーとの主従関係が変わった。車載半導体はルネサス(日)が転落し、NXP、インフィニオンの2社の寡占化が進む。

第三に、買い手の交渉力が増す。事業者・国自治体等の法人需要が増えるためにコスト削減要求が厳しくなる。さらに家電量販店やECなどが広がり、価格を維持してくれるディーラーのウェートが低下する。第四に、代替製品・サービスの脅威が増す。電動キックボードなどのエマージングモビリティと呼ばれる新たな製品、配車サービス、無人のロボットタクシーなど低移動コストサービスへの代替である。第五に、業界内の敵対関係が激化することである。EVの競争の軸は価格である。累積経験効果による量産コスト優位が家電以上に働く市場である。中国にみられるように、国が介入して、累積生産量で上回って、国家的な低価格戦略で50万円を割る価格水準への競争である。

EV化する市場で、アセンブルメーカーが収益を上げるには、業界の力関係を変える必要がある。具体的には四つの競争優位を持つことである(資料6)。

第一に、低価格電池の調達とキーデバイスの自前革新である。EVの原価の半分を占めるバッテリーへの対応がEVのコストと性能を決める。キーコンポーネントであるリチウムイオン電池は、長寿命・低価格化(16年間・200万km・88USD/kWh)を達成したCATL(中国)が圧倒的なシェアを持っている。中国メーカーに続き、テスラ、トヨタまでもCATLの低価格電池の争奪戦に参加するようになった。一方で、バッテリーメーカーによる交渉力増大を避けるには、自前の電池開発を進めるしかない。現在、トヨタとVWが全個体電池の特許、技術開発、生産競争でしのぎを削る(資料7)。

第二に、家電より厳しい量産コスト競争に勝つことである。累積生産量によるコストダウン効果は、家電(液晶テレビや携帯端末)より、EVのほうが厳しい。収益を上げるには累積生産量で勝り、他社よりも1円でも安く提供することである。現在は、中国企業が累積生産量で先行し、50万円を切る価格で提供できる水準に到達している。米国テスラが猛追し、価格を2.5万ドル(約275万円)におさえた新型EVを2023年までに市場導入する。補助金を考慮すると、いよいよテスラ車が100万円台で購入できる時代になる。日本は先行する日産LEAFが300万円台で足踏みしている状況である。中国メーカーは政府によるEV優遇政策とBAT(バイドゥ、アリババ、テンセント)からの資金調達を経て量産コスト競争でリードする。これ以上の差を開けられないことが大切である(資料8)。

第三に、情報コンテンツとの融合による収益化を図ることである。これまではアセンブルメーカーが収益を独占していたが、EV時代はアセンブルの付加価値が急減し、代わって、パソコンや携帯のように、標準的なハードウェア上で動作する共通OSをベースに、音楽、動画等の多様なコンテンツを提供できるプラットフォームを持つ企業が収益を握る。コンテンツと消費者との間にネットワーク外部性が働くこと、一度使えば慣れなどによるロックイン効果が働くからである。ハードとソフト・サービスを組み合わせたシステム化が求められる。

アップルは音楽、動画などのコンテンツ配信サービスを梃子に6,000億時間のドライブタイムの収益化を狙うと言われる。アップルの収益の20%を占めるサービス収益の拡大が狙いだ。ソニーは、オーディオ、スクリーン、直感的で快適なUX(ユーザーエクスペリエンス)を駆使し、車をエンタメ空間へと変身させることで、アップルと同様に、自動車業界で新たな収益源を取り込もうとしている(資料9)。

第四に、自動運転OSを支配することである。EVは今後、自動運転技術と融合することで、ハンドルレス、ドライバーレスの新形態に変わり、自動運転OSのもとで、多様な情報・サービスを楽しむ移動空間へと進化するとみられる。収益を握るのはアプリ等のバリエーションを拡張する共通OSである。自動運転と新たな形態開発をリードする一方、OSで覇権をとる戦略が必要である。現在、トヨタ、テスラなどメーカー発のOS開発競争が進む一方で、ブラックベリー、グーグル、ティアフォーなど、オープンソースのOSが開発され、多様なメーカーに採用されている(資料10)。

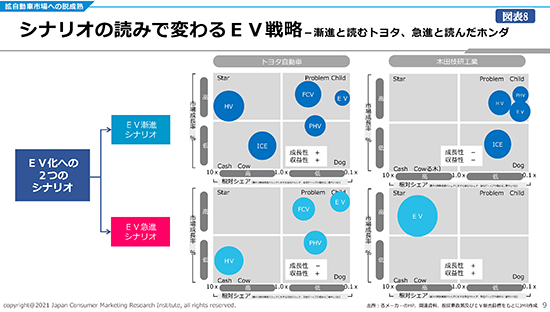

(1)EV化時代は来るのか-ふたつのシナリオへの対応。

EVによる市場と産業、競争の変化をみてきたが、果たしてEV時代はどれくらいのスピードでやってくるのだろうか。消費者の変化が早ければ、EVが急進するシナリオになるだろうが、しばらくは各国でHV車が残る可能性がある。各国の政策目標を積み上げても2030年代半ばまでは、販売の46%はHVである。2050年にEVがメインになるには、現在EV化が最も進んだノルウェーでも問題になっている充電インフラなど、大きなハードルがある。

政策先行でEV化が進む状況下、トヨタは「技術の可能性をひとつにしぼるべきではない」として、多様なパワートレインを品揃えする戦略を堅持してきた。ここにきて、欧州、中国、米国の政策からEVの販売目標を引き上げているが、基本的にはフルラインの品ぞろえで勝負する構えである。対照的にホンダは内燃エンジン車、HV車・PHV車を捨て、EVに全てを集中する戦略に転換した。トヨタは漸進、ホンダは急進シナリオと読んだ、ということである。

両社のポートフォリオをみると、対照的である。トヨタは漸進シナリオでは成長性、収益性ともに揺るがないが、急進シナリオでは、収益性は担保できるが、成長性が乏しい。一方のホンダは漸進シナリオでは成長性も収益性も得られないと踏んで、急進シナリオになると予測し、EVに集中することで成長性と収益性の確保を目指したと読むことができる(図表8)。

図表8.シナリオの読みで変わるEV戦略-漸進と読むトヨタ、急進と読んだホンダ

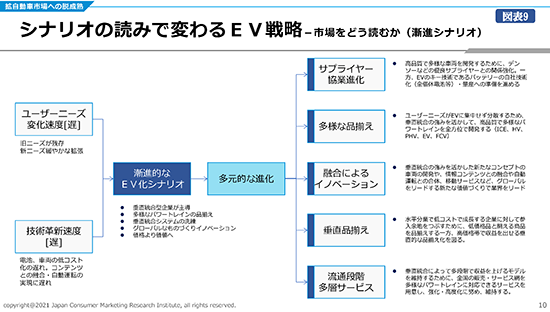

(2)EV漸進シナリオの場合は多元的進化を目指す

漸進的シナリオで求められる戦略は「多元的な進化」である。必要となるのは第一にサプライヤー協業により、HVをもう一歩進化させ、既存のEVの弱点を解決する電池交換式EV、全個体電池搭載EVなどの投入を急ぐことである。第二に多様な品揃えを持って各国の需要に応じてカバレッジをあげることである。ユーザーニーズがEVに集中せず分散するため、垂直統合の強みを活かして、高品質で多様なパワートレインを全方位で開発する(ICE、HV、PHV、EV、FCV)ことである。

第三に融合によるイノベーションである。垂直統合の強みを活かした新たなコンセプトの車両の開発や、情報コンテンツとの融合や自動運転との合体、移動サービスとの融合など、システム化で業界をリードすることである。第四に垂直品揃えである。水平分業で低コスト成長する企業に対して参入余地をつぶすために、低価格品帯で戦える商品を揃える一方で、高価格帯で収益を出せる垂直的な品揃え化を図ることである。第五に流通段階における多層サービスを展開することである。垂直統合によって多段階で収益を上げるモデルを維持するために、全国の販売・サービス網を多様なパワートレインに対応できる拠点として、DXを取り入れて販売・サービスの高度化を図ることである(図表9)。

図表9.シナリオの読みで変わるEV戦略-市場をどう読むか(漸進シナリオ)

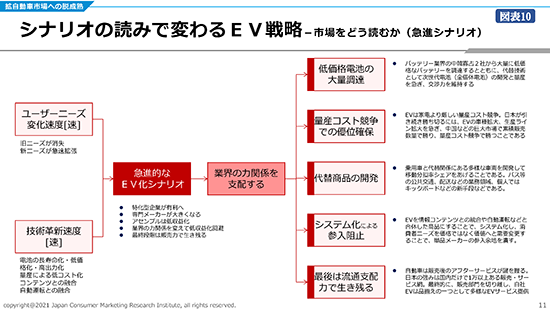

(3)EV急進シナリオでは業界の力関係を弱める。最後は流通が決め手

他方、急進的シナリオでは、業界の力関係を軽減する戦略が求められる(図表10)。第一に低価格電池の大量調達を進める一方、売り手の交渉力を回避するために代替技術として次世代電池(全個体電池)の開発と量産を急ぎ、メーカー側で交渉力を担保することである。第二に量産コスト競争での優位確保である。EVは家電より厳しい量産コスト競争である。これに勝つには、EVの車種拡大、生産ライン拡大を急ぎ、中国や米国などの巨大市場を梃子に累積販売数量で勝り、量産コスト優位を構築するしかない。

図表10.シナリオの読みで変わるEV戦略-市場をどう読むか(急進シナリオ)

第三に代替商品・サービスの開発である。乗用車と代替関係にある多様な車両を開発して移動分担率シェアをあげることである。バス等の公共交通、配送などの業務領域、個人ではキックボードなどの新移動体などである。第四にシステム化による参入阻止である。EVを情報コンテンツとの統合や自動運転などと合体した商品にすることで、消費者ニーズを価格ではなく価値へと需要変更することで、単品メーカーの参入余地を潰す。

第五は、最終的に流通支配力で生き残ることである。自動車は販売後のアフターサービスが鍵を握る。日本の強みは国内だけで1万以上ある販売・サービス網である。アセンブルメーカーは、最終的に販売部門を切り離し、自社EVは品揃えのひとつとして多様なEVサービス提供するチャネルへと変身させることである。内燃エンジン車の時代は、系列販売網が専売(そのメーカーの商品しか扱わない)で、価格維持、拠点網維持してくれる代わりに、メーカーは他系列にはない専売車種を提供し、生産で得た利益をディーラーに補填する仕組みであった。

今後はアセンブルメーカーが低収益化し、販売網の維持が難しくなり、販売網も情報やサービスを求める消費者に対応できなくなる。特定のメーカーの商品にとどまらず多様な層・ニーズに対応する商品を幅広く調達し、補完財(充電、キャンプ向け、テレワーク向け等の財)を揃えて、サービス(遠隔サービス、地域移動活性化への貢献、事業者支援など)まで拡張して、生活者に「豊かな経験蓄積」を担う拠点になることが重要だ。EV時代の流通は、次のようなEVを使った経験をサポートする拠点になる。【1】電欠に対応する充電スタンドの高密度出店、【2】充電スタンドと小売との融合(人が集まる場へ)、【3】ニュータウンのインフラ(物流、医療など)を担う拠点、【4】生活者の経験蓄積へのナビ・特定用途への架装サービス、【5】事業者のビジネス創出・商売機会の拡大支援(資料11)。

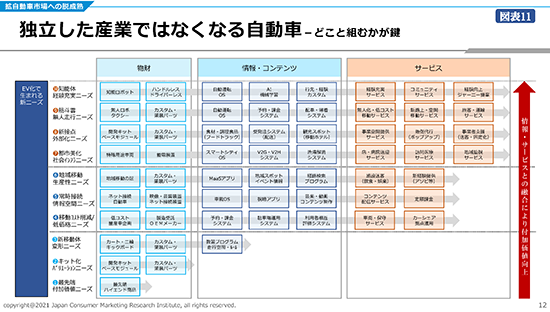

(1)自動車は部品。どことどう組むかが生き残りの鍵

私たちはふだん、自動車を使ってドライブをしたり、レストランに行ったり、旅をしたり、様々な生活シーンで車を利用している。これらに共通するのは、もはや自動車は独立では存在しえない財になっているということである。自動車を補完する財(例えば、燃料や道路、パーツや用品)が組み合わさりシステム化され、それらシステム財に情報財(スポット情報、コンテンツ、グルメ情報等)が加わって、休日の余暇、趣味的生活、グルメ旅行などといった経験財を購入している(資料12)。

自動車は独立財ではない。情報、サービスと合体した経験財である。ニーズの高度化に対応するには、自社にはない情報コンテンツやサービスを運用する主体との連結が欠かせなくなる。これができないと付加価値がとれずコモディティ化するだけである。今後は、どことどう組んで、誰に何を実現するかが競争の鍵になる(図表11)。

図表11.独立した産業ではなくなる自動車-どこと組むかが鍵

(2)トヨタ-EV時代のオールオーバー戦略とコスト優位で勝つ

トヨタの強みは機能組織がつくるコスト競争力のある高品質商品と、流通段階を握る系列流通システムである。EV時代のコスト競争力を保持し、流通システムをいかに高度化できるかが課題である。

トヨタは、EV漸進シナリオを想定して進むことになるだろう。当面は、日本、中国、米国などでHV車が4~5割残るからだ。しばらくは多様なパワートレインを併用して、各国の特性に応じて供給を調整していくことになる。

しかし、消費者ニーズを背景に、将来的にはEVメインの時代が来ると読むべきだろう。グループのリソースを最悪のシナリオ(EV急進)に備えるべきである。

第一に、電欠回避のために新たな発想のEVを導入することである。「HVの進化(ふだんは電動、電欠時はエンジンで充電スタンドまで移動)」(=レンジエクステンダーEV)、「電池交換式EV」(中国ではNIO等電池交換式EVが増えたため国家で基準を策定するなど動きが加速)、全個体電池を搭載したEVの開発を急ぐことである。デンソー等の強力なサプライヤーとの協業を強化し、EV時代の技術蓄積・ラインナップ多様化を図る。

第二に、中国に量産コスト競争で勝つことである。それには中国、米国、欧州、インドなど規模の大きい市場で量を稼ぐことである。各国のメーカーをトヨタ連合に取り込み、グローバルな累積生産量でトップに立ち、量産コスト優位を構築することである。既に日本のメーカーは手中に収め、連合化が進んでいる。競争の巾を広くオールオーバーでコスト優位を確立する。

第三に、EV時代の流通システムを高度化させることである。最終的には自社EVを品揃えのひとつとして、多様なEVを取り扱い、車と補完関係のある財、情報を組み合わせて経験財を提供する流通へと高度化させることである。トヨタ自販を分離し、EV時代の流通システムへの高度化を進め、販売で生き残る戦略である(資料13)。

(3)ホンダ-補完関係を構築し、需要創造と経験財提供で勝つ

EVメインの時代が来ると読み、EVに全集中した英断は戦略的である。ホンダの強みである需要創造を、EV時代に展開できるかが課題である。

ホンダの強みは、常に新しい市場を発見し、集中して、他社よりも速やかに優位なポジションを作り主導的地位をつくることにある(ミニバンのオデッセイや軽のN-BOXなど)。EVで層とニーズが激変するタイミングが来るため、ホンダにとっては優位な市場を発見し、主導するチャンスである。新移動体ニーズ、情報空間ニーズ、経験充実ニーズにチャンスがあると考えられる。

さらにホンダは、EVに必要な補完財、情報を組み合わせた「EVを使った新しい経験」を提供できるチャンスがある。EVを使った新たな遊び、余暇を提供することだ。ホンダは鈴鹿や茂木など遊び場を持つ。移動目的を創造するMaaSも創れるだろう。これらの施設とアプリ、空間価値を持ったEVを合わせることで、EVでキャンプ生活、ノマド生活など経験財を提供できる可能性がある。

ただし、圧倒的に情報コンテンツが弱い。ソニーやアップルなど空間価値を増やすパートナーと連携して、ホンダらしいEV時代の楽しい移動と経験を創り出すことが課題だ(資料13)。

(4)ソニー-ソニーファンへの限定流通システムで参入し、他社と販売網を構築

ソニーは、製造をマグナシュタイナー社に委託して参入を目論む。かつてアップルのスティーブ・ジョブズが、鴻海などのOEMメーカーに乗り込んで、最終品質を追い込んだのと同様、いかにソニー品質を徹底できるかが課題である。

ソニーの強みは、デザインチームが生み出すクリエイティブなものづくりと感動体験の提供である。ソニーのデザイン部門の強みは、プロダクトデザイン、UXデザインにとどまらず、新たな用途・生活スタイルまでデザインできることだ。エンタメ空間など、EV時代の感動体験づくりが期待される。

ソニーは高品質で多様な音楽、動画、ゲームコンテンツが強みだが、規格やデバイスなどをソニー内に限定したクローズドな仕組みになりがちである。これでは、ユーザーが限定され、10億人に届かない。ソニー内で囲い込まないオープンな仕組みにして、ソニーファンを大きくしていくことが課題だ。

問題は流通だ。全国5店のソニーストアだけではEVは売れない。ECで売ってもサービスができない。補完関係があるホンダなど、既存の自動車メーカーの流通の活用やEC+サービスなど新たな提供システムの構築など、流通網づくりが一番の課題である(資料14)。

(5)テスラ-EVコスト競争で勝って、都市エネルギーアーキテクチャへ

テスラがまずやらなければならないのは、中国との量産競争に負けないことである。テスラは現在、量産優位獲得のために、中国上海に生産能力50万台のギガファクトリーを建設し、販売台数を130%増やし、急ピッチで中国メーカーの追い上げを狙っている。中国では現在、中国ドイツ製造業の連携が活発化しているため、品質問題の追及などテスラには不利な環境が続く。さらに中国では国有ビッグ3を統合し、チャイナビッグ1を構築する動きがある。品質問題に歯止めをかけ、中国における需要創造、マーケティングを展開し、累積生産量で中国に量産コスト競争でこれ以上離されないようにすることが大事だ。

その上で、先にある都市美化・都市インフラニーズへの対応を進めることである。テスラの長期的目標は、単にEVで勝つことではなく、EVが走る街のインフラを構築することにある。都市美化、社会インフラニーズに対応するために、エネルギーの循環にとどまらず、多様な展開が構想できるのがテスラの強みである。ソーラー、V2Hなど、循環型経済都市における、エネルギー循環手段としてのEVの提供、充電スタンドと飲食店・宿泊施設・小売店が一体となった人が集まるリアルな集積づくりなどが構想されている。それ以外にも、スマートシティOS、街の監視(パトロール)、渋滞解消システム等の都市のインフラやサービス開発にチャンスがあると考えられる(資料15)。

(6)アップル-時期尚早。流通がない。自前流通確保がボトルネック。

報道の域は出ないが、アップルの設計思想が発揮できる、ハンドルレス、ドライバーレスの自動運転時代の実現には、もう少し時間がかかりそうだ。現在の法制度・道路規制の中で、アップルカーを普及させるにはハードルが高いと思われる。アップルの市場導入は時期尚早と考えられる。

アップルの参入の最大のボトルネックは流通が弱いことである。国内10ヶ所のアップルストアだけでは、販売できたとしても、販売後のアフターサービスに対応できない。現在アップルはアップルストアを地域のコミュニティ拠点へと転換させるために、地域の人々が日常的に集まる空間設計にしたり、アップル製品を通じた豊かな体験ができるワークショップを充実させている。しかし、既存のアップルストアはアップルカーを販売する拠点として最適化されていない。製品に不具合が生じた場合の拠点がない。そのため、アップルカー用のアフターサービス拠点が必要になる。アップルの参入には、流通という大きなハードルがあるのだ(資料14)。

自動車は産業革命で生まれた大型エンジンを小型化して、小型エンジンのひとつの用途として生まれた商品である。1883年にドイツで小型エンジンが発明されて以来、品質の向上はあったが、その構造は100年間まったく変わっていないといわれる。エンジンは約7,000に上る部品から構成される。部品にはそれぞれ担当者がおり、その担当者のもとで、材料開発の担当者、調達購買の担当者、品質管理の担当者、設計・製造などの担当者が連携する労働集約型の産業である。

EVに変わるということは、これらの労働価値が消費者に認められなくなることだ。国内で自動車産業を支える550万人への影響は少なくない。一方、自動車は関連産業への波及効果も高い産業だ。ゴム、ガラス、塗料、鉄など、自動車があることで技術蓄積が進み発展した産業は少なくない。日本が自動車産業での優位性を落とすことは、こうした関連産業の競争力も低下する可能性がある。

100年も続いた合理的なシステムである内燃エンジンがEVに切り替わるには、相当の時間がかかるという見方もある。しかし、実現の可能性が非常に高いと考えられることは、一般的な予想よりもずっと早く進んでいくことが多い。当時のワープロ、携帯電話の産業では、製品の世代交代をかなり先だと読んでいたが、変化はあっという間だった。

内燃エンジンの自動車が単にEVになるだけではインパクトはない。EVに変わることの本当の恐ろしさは、何十万人もの労働者を集約して自動車を製造する産業が、モジュールを組合せれば誰でもつくれる産業に変わることである。新たなプレーヤーと商品が次々に生まれ、消費者が求める価値が変わり、さらに次の新たなプレーヤーと商品が生まれる変化の激しい産業に変わる、ということである。

日本の自動車メーカーは、加速する歴史の歩みに備えなければならない。EVにシフトする将来は、メーカーはエンジン屋でもなく、自動車屋でもなくなる。CO2への取り組みをみると、空気屋にでもなるようだ。日本の自動車メーカーは、高度化する消費者ニーズに応える「新たな財」を生み出すメーカーであるべきだ。

100年に渡る物財の大量生産と大量販売で競った自動車産業は、EVを基軸に新たな市場、新たな価値を提供する「脱成熟(脱皮期)」に入っている。その実態は、受容層とニーズが拡張する「拡・自動車」への脱成熟である。脱成熟期に自動車メーカーに求められるのは「脱皮」である。消費者のニーズほど怖いものはない。それは過去のワープロや携帯電話が物語っている。消費者ニーズの高度化を読めず既存の製品にしがみついた日本企業は悉く市場での存在感を失った。消費者ニーズの高度化を予測し、自動車だけでなく、情報やサービスと一体となったシステム財化、経験財化をいかにリードできるか、そのためにどんな他社とのパートナーシップをどのようにデザインできるかが、日本の自動車メーカーの生き残りの鍵ではないか。

参照コンテンツ

おすすめ新着記事

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

国産ウォッカ市場が急拡大している。22年から4年連続で2桁成長、25年には1998年以降の最高を記録した。成長をけん引しているのはクラフトウォッカだ。シュリンクするアルコール市場のなかで、今後も成長が期待できるジャンルとみなされている。

消費者調査データ エナジードリンク 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

拡大するエナジードリンク市場。トップブランドの「モンスターエナジー」に、「ZONe」、「レッドブル」を交えて混戦模様が続いている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)