本田技研工業の2025年3月期連結決算は、売上収益21兆6,887億円(前期比6.2%増)、営業利益1兆2,134億円(同12.2%減)の増収減益となった。二輪事業での増加や為替換算による増加影響などにより増収、営業利益は、売価およびコスト影響による利益増などはあったものの、販売影響による利益減や研究開発費の増加および四輪製品保証見積変更影響などにより減益となった。事業別には、二輪事業はグローバルで販売台数が好調に推移し増収増益、販売台数・営業利益ともに過去最高を達成。四輪事業は増収減益、主に中国・ASEANでの販売台数の減少や北米でのEV販売に向けたインセンティブ強化の影響はあったものの、HEVの販売は拡大した。現在は、世の中に「存在を期待される企業」であり続けるため、「すべての人に、"生活の可能性が拡がる喜び"を提供する」ことを2030年ビジョンとして掲げ、「環境」と「安全」に加え、成長の原動力である「人」と「技術」、またすべての企業活動の総和ともいえる「ブランド」の5つを重要テーマとして選定し、さまざまな取り組みを行っている。2024年3月に日産自動車(株)と戦略的パートナーシップ締結以降、パートナーシップ関係を深め、12月には経営統合に向けた検討に関する基本合意書を締結したが、2025年2月に解約となった。2025年度については、関税政策の影響を慎重に見極めつつ、二輪事業は2024年度を上回る2,130万台の販売を計画、四輪事業は北米を中心にHEVの販売をさらに強化し、売上収益20兆3,000億円、営業利益5,000億円を見込む。

企業活動分析/戦略分析シートのご利用には有料の会員登録が必要です。

本コンテンツでは、企業の戦略や活動を当社独自のフレームに沿って時系列で整理しています。

各企業の決算情報やニュースリリースをチェックする手間をかけることなく、戦略や事業環境を素早く把握できます。競合比較や業界分析などに幅広くご活用ください。

現在、企業活動分析/戦略分析シートのサンプルを無料公開しています。無料会員への登録でダウンロードできますので、ぜひお試しください。

強み・弱み、時系列表でもっと深掘りしたい!

企業活動分析レポートのダウンロード

- バックナンバー

本田技研工業の現在の戦略は...

EV新需要創出戦略

現在の戦略を1シートにまとめた「戦略分析シート」公開中!

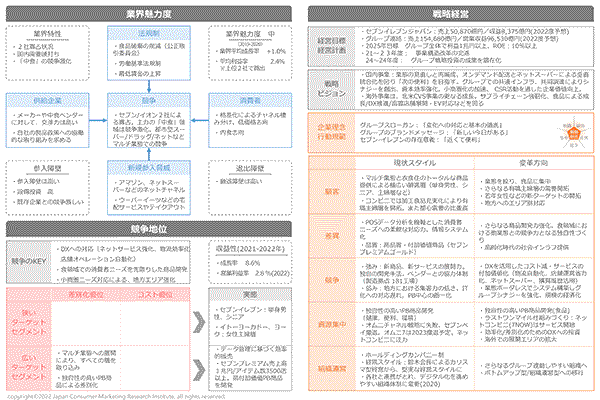

「戦略200+ 企業活動分析」をベースに、業界魅力度や競争地位、戦略経営など、企業が置かれている局面をひと目で一覧できます。

手軽に局面を把握したいときは「戦略分析シート」、より深掘りしたいときは従来の「企業活動分析」と、目的にあわせてご利用ください。※「戦略分析シート」は戦略局面にあわせて随時更新します。

こちらから「戦略分析シート」のダウンロードをご利用ください。

ひと目で現在の戦略がわかる!

戦略分析シートのダウンロード

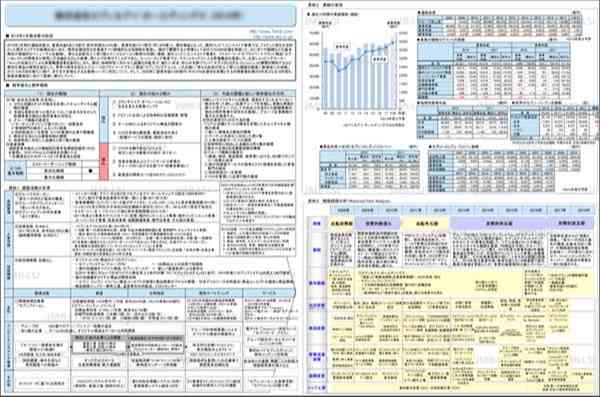

戦略200+・企業活動分析 レポートイメージ

おすすめ新着記事

企業活動分析 日本たばこ産業の25年12月期は、事業投資実り売上、利益とも2桁増に

日本たばこ産業の2025年12月期の連結決算は、売上収益3兆4,677億円(前年比13.4%増)、為替影響を含めた調整後営業利益9,022億円(同21.5%増)、当期利益5,102億円(同184.6%増)と、将来に亘る持続的な成長に向け、これまで実行してきた事業投資により、過去最高となる財務実績を達成した。

企業活動分析 BYDの25年12月期は、売上高過去最高も価格競争激化で4年ぶり減益に

BYD Company Limitedの2025年12月期連結決算は、売上高は8,040億元(約18.5兆円、前年比3.5%増)、純利益は326億元(約7,502億円、同19.0%減)であった。NEVの市場・価格競争激化により中国国内市場で苦戦し、売上高は過去最高を更新したものの、伸び率は減速。4年ぶりの減益となった。

企業活動分析 アマゾンの25年12月期は、すべてのセグメントで増収増益、全社は2桁増収増益に

アマゾンの2025年12月期の連結決算は、売上高7,169億ドル(前年比12.4%増)、営業利益800億ドル(同16.6%増)、当期純利益777億ドル(同31.1%増)と、増収増益となった。北米、国際、AWS (アマゾンウェブサービス)の全てのセグメントで増収増益となり、特にAWS事業は2025年第4四半期に前年同期比24%増収を記録するなど、好調をけん引した。

企業活動分析に関する基調論文

参照コンテンツ

- JMRからの提案 明日のクルマはどこに飛ぶのか―次世代モビリティ展望(2022年)

- 戦略ケース 経験財化で市場拡大目指すKINTO―自動車サブスクの新しいカタチ(2022年)

- JMRからの提案 EVが変える市場と競争-「拡・自動車市場」への脱成熟と自動車メーカーの脱皮(2021年)

- 戦略ケース 自動車メーカーの生き残り戦略―移動システム産業で成功するためには(2018年)

- 戦略ケース あまり知られていない中国自動車産業の実情(2016年)

- 戦略ケース ネクスト戦略ワークショップ 躍進するホンダの軽(2013年)

- 戦略ケース チャイナインパクト!ホンダ、スズキ国内バイクメーカーの逆襲(2002年)

- MNEXT 眼のつけどころ ePOPで成熟ブランドのリブランディング― 2022年春の提案(2022年)

- MNEXT 2022年の消費の読み方-価値拡張マーケティング(2022年)

- MNEXT 眼のつけどころ 市場脱皮期の富裕層開拓マーケティング―価格差別化戦略(2021年)

競合他社の業績と比較分析する

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)