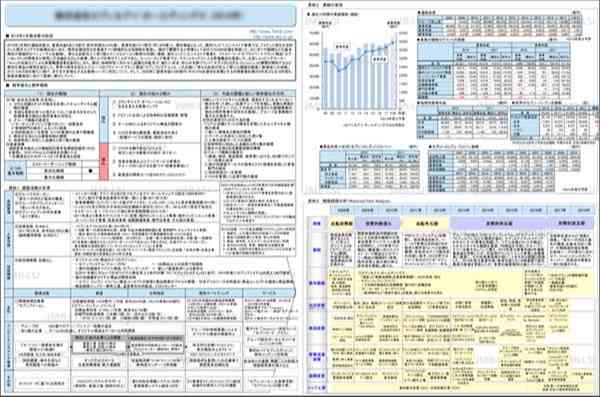

サッポロホールディングスの2025年12月期の連結決算は、売上収益5,069億円(前年同期比1.1%減)、事業利益250億円(同48.6%増)、営業利益244億円(同332.9%増)であった。2026年度の財務目標ROE8%を1年前倒しで達成(2025年度実績:ROE9.4%)、不動産事業への外部資本導入を決定した。売上収益は国内市場でのビールの好調な販売と価格改定による増収があったものの、食品飲料事業の構造改革に伴う減収の影響により、全体では減収。事業利益は酒類事業の増収効果に加え、食品飲料事業のコスト構造改革や前期のIT投資の反動減等により増益、営業利益は前期のStone社の株式取得の際に生じたのれんの現存損失の反動等により増益となった。主力の酒類事業は、売上高4,002億円(同1.5%増)、事業利益285億円(同33.1%増)。海外ブランドビールの売上数量が減少したものの、国内市場でのビールの好調な販売と価格改定の影響により増収、事業利益は主に国内酒類の増収効果により増益となった。食品・飲料事業は、売上高1,066億円(同9.6%減)、事業利益42億円(同23.3%増)。売上収益は国内市場における昨年までの事業譲渡などの影響や、海外飲料のマレーシア工場での一時的稼働停止等の影響により減収、事業利益は原料価格高騰の影響は受けたものの、コスト構造改革による効果が寄与して増益となった。2025年2月に「グループ中長期成長戦略」を発表、「世界をフィールドに、豊かなビール体験、顧客体験を創造する企業」を目指している。「中期経営計画2023~26」の最終年度となる2026年12月期は、「国内事業」及び「海外事業」の2事業本部体制、事業持株会社体制(7月)を採用。中長期的成長に向けた移行期間と位置付け、成長に向けて必要な成長投資・構造改革を織り込み、次期中期経営計画(2027~30)を策定する。

企業活動分析レポートのダウンロード

- バックナンバー

おすすめ新着記事

企業活動分析 日本たばこ産業の25年12月期は、事業投資実り売上、利益とも2桁増に

日本たばこ産業の2025年12月期の連結決算は、売上収益3兆4,677億円(前年比13.4%増)、為替影響を含めた調整後営業利益9,022億円(同21.5%増)、当期利益5,102億円(同184.6%増)と、将来に亘る持続的な成長に向け、これまで実行してきた事業投資により、過去最高となる財務実績を達成した。

企業活動分析 BYDの25年12月期は、売上高過去最高も価格競争激化で4年ぶり減益に

BYD Company Limitedの2025年12月期連結決算は、売上高は8,040億元(約18.5兆円、前年比3.5%増)、純利益は326億元(約7,502億円、同19.0%減)であった。NEVの市場・価格競争激化により中国国内市場で苦戦し、売上高は過去最高を更新したものの、伸び率は減速。4年ぶりの減益となった。

企業活動分析 アマゾンの25年12月期は、すべてのセグメントで増収増益、全社は2桁増収増益に

アマゾンの2025年12月期の連結決算は、売上高7,169億ドル(前年比12.4%増)、営業利益800億ドル(同16.6%増)、当期純利益777億ドル(同31.1%増)と、増収増益となった。北米、国際、AWS (アマゾンウェブサービス)の全てのセグメントで増収増益となり、特にAWS事業は2025年第4四半期に前年同期比24%増収を記録するなど、好調をけん引した。

企業活動分析に関する基調論文

参照コンテンツ

- MNEXT 眼のつけどころ ePOPで成熟ブランドのリブランディング― 2022年春の提案(2022年)

- MNEXT 2022年の消費の読み方-価値拡張マーケティング(2021年)

- MNEXT 眼のつけどころ 市場脱皮期の富裕層開拓マーケティング―価格差別化戦略(2021年)

- MNEXT 眼のつけどころ 高収益な市場プラットフォーム事業をどう創出するか?-MSP事業創出作法(2018年)

- MNEXT 眼のつけどころ コロナ禍の訪問営業は時代遅れなのか?―「会うのが、いちばん。」(2021年)

- アフターコロナの営業戦略 激変市場に対応した小商圏型営業活動のすすめ(2021年)

- 戦略ケース 木内酒造:常陸野ブルーイング クラフトビールのパイオニアはローカルからグローバルへ(2018年)

- 戦略ケース クラフトビールはさらなる成長エンジンを見つけられるのか(2017年)

- 戦略ケース 出荷量過去最低でもビール全社営業増益(2009年)

- 戦略ケース 価格据え置きでサッポロ逆転 サントリーのビール事業、黒字化なるか(2008年)

- 戦略ケース 「第三のビール」は救世主となるか

-2005年4月、アサヒとキリンの「第三のビール」参入(2005年) - 戦略ケース キリンとアサヒのオープン価格導入

-新取引制度は乱売市場に抑止効果をもたらすか(2004年) - 消費者調査データ ノンアルコール飲料(2022年3月版) 拡大する市場、「オールフリー」「ドライゼロ」認知や飲用経験増加

- 消費者調査データ RTD(2022年2月版) 「氷結」「ほろよい」の2強に「檸檬堂」「贅沢搾り」はどこまで迫るか

- 消費者調査データ コーヒー飲料(2021年2月版) 安定の「BOSS」、追う「ジョージア」

- 「食と生活」のマンスリー・ニュースレター コロナ禍で存在感放つプレミアム系ビール(2021年)

- 「食と生活」のマンスリー・ニュースレター 酒税改正でどうなる!?家呑みカテゴリー間競争(2020年)

- 「食と生活」のマンスリー・ニュースレター 試し飲みされるストロングビール 味訴求でロイヤリティ獲得が今後の鍵(2018年)

競合他社の業績と比較分析する

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)