ビール市場が縮小を続けている。2016年のビール大手5社の出荷量は前年比2.4%減と12年連続で減少、過去最低を更新した。特に若い世代においてチューハイやカクテルなど甘いお酒が好まれるなど、苦味のあるビールは敬遠されている。

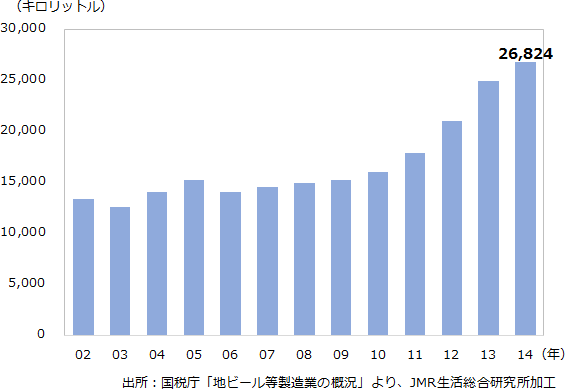

一方で、ここ数年脚光を浴びているのがクラフトビールだ。国税庁「地ビール等製造業の概況」によると、地ビール・発泡酒の販売数量は2007年以降8年連続で拡大、2014年の製造量は2.7万キロリットルと、過去5年間で約1.7倍の成長を遂げている(図表)。

大手の参入も相次いでいる。キリンは2014年に国内最大のクラフトブルワリー「ヤッホーブルーイング」を買収、サントリーも2015年に「クラフトセレクト」ブランドを立ち上げた。

そもそもクラフトビールとは、年間生産量が70万キロリットル以下の「小規模」で、大手資本が25%未満と「独立性」が高く、「伝統的」手法で醸造された、手作りのビールであると定義されている(米ブルワーズ・アソシエーション)。

日本では1994年の酒税法改正で始まった第一次地ビールブーム。一旦は下火となったが、地ビールからクラフトビールへと呼称を変え、いま再びブームとなっている。

その背景としては、まず純粋にクラフトビールの品質が向上したことが挙げられる。世界各国のビールが集まる「ワールドビアカップ2016」では、日本のクラフトビール5銘柄が金賞を受賞した。そこに以前の「高くて不味いビール」の面影はない。

次に、クラフトビールの味の多様性と、顧客の嗜好の多様化がマッチしたことだ。ビールには100種類近くのスタイルがあるといわれている。その中で、日本の大手が作るビールは基本的に「ピルスナー」と呼ばれるスタイルに絞られる。一方でクラフトビールはひとつのスタイルにとらわれず、ブルワリーごとに味の多様性が生まれている。

また、ビアパブなどでクラフトビールとの接点も増えている。

縮小するビール市場において希望の光にも思えるクラフトビールだが、果たして今後も成長を続けることができるのだろうか。

参照コンテンツ

- 戦略ケース 木内酒造:常陸野ブルーイング クラフトビールのパイオニアはローカルからグローバルへ(2018年)

- 戦略ケース クラフトビールはさらなる成長エンジンを見つけられるのか(2017年)

- 「食」のマンスリー・ニュースレター 第82号 イベント体験を通じたお酒のユーザー拡大可能性

- 消費者調査データ ビール系飲料(2018年6月版) 定着しつつあるクラフトビール人気、ファン層未確立のストロングビール

- JMRからの提案 新製品・新ブランドによる需要活性化

- サバ缶(2018年)

- ワイン(2017年)

- ヨーグルト(2016年)

- ミネラルウォーター(2016年)

シリーズ 成長市場を探せ

おすすめ新着記事

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

国産ウォッカ市場が急拡大している。22年から4年連続で2桁成長、25年には1998年以降の最高を記録した。成長をけん引しているのはクラフトウォッカだ。シュリンクするアルコール市場のなかで、今後も成長が期待できるジャンルとみなされている。

消費者調査データ エナジードリンク 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

拡大するエナジードリンク市場。トップブランドの「モンスターエナジー」に、「ZONe」、「レッドブル」を交えて混戦模様が続いている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)