債券が満期を迎えるまでの残存期間とその債券の金利(利回り)との関係を示したものは、イールドカーブ(yield curve:利回り曲線)あるいは金利の期間構造(term structure of interest rates)と呼ばれています。

イールドカーブを描くのに必要な、債券の残存期間別の金利の元データは毎営業日、財務省『国債金利情報』のサイトより日次データとして公表されています。

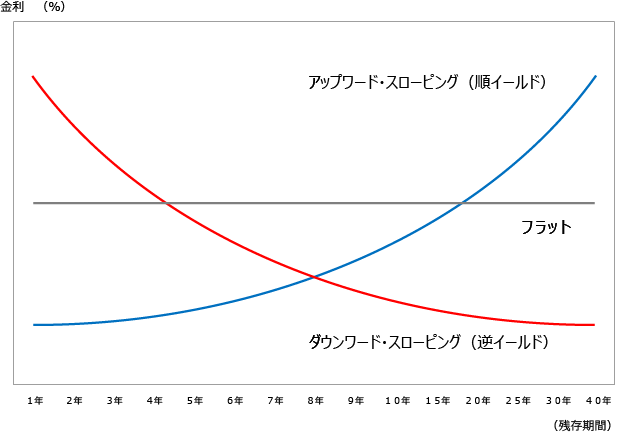

イールドカーブの形状は、各残存期間の金利水準の高低で決まり、典型的には次の三つのパターンがあります。

- アップワード・スローピング(あるいは順イールド)

短期金利が低く、長期金利が高い右上がりの曲線になる場合 - ダウンワード・スローピング(あるいは逆イールド)

短期金利が高く、長期金利が低い右下がりの曲線になる場合 - フラット

短期金利も長期金利も同じ水準にある水平な曲線になる場合

イールドカーブの形状を決める、短期金利と長期金利との関係については、代表的なものとして次のふたつの理論が知られています。

ひとつは、期待理論(expectation theory)または純粋期待理論(pure expectation theory)と呼ばれるものであり、将来の金利に関する期待に基づき、長期の金利で運用しても短期の金利で運用しても結果が同じになるように、短期金利と長期金利との関係、すなわち金利の期間構造が決められるという理論です。

もうひとつは、市場分断理論(market segmentation theory)と呼ばれるものです。投資家はそれぞれある特定の投資期間を選好し、それ以外の期間の投資は選好されないものとすると、市場は短期市場と長期市場とに分断され、それぞれの市場での資金需給により各市場の金利が独自に決まるという理論です。

ここで、期待理論(expectation theory)に基づき、イールドカーブの形状の違いが生じる原因を説明すると、次のようなことがわかります。

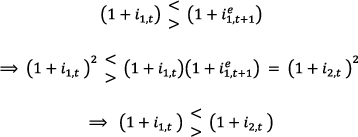

議論を単純化し、1年物債券の金利と2年物債券の金利との関係がどのように決まるのかを示してみます。一定の金額をこの先2年間、債券で運用することを考えた場合、現時点で2年物債券を購入し2年後の満期まで保有し続けるか、現時点で1年物債券を購入し1年後の満期の時点で再び1年物債券を購入して満期まで保有し続けるか、のふたつの方法が考えられます。このとき、どちらか一方の方法だとより高い収益を得られる状況が存在すると、収益の低い方の債券に対する需要は全く無くなってしまいます。両方の債券が市場で存在できるようにするためには、このふたつの方法のどちらを採っても収益が変わらない状況が成立する必要があり、それまで収益の低かった債券の価格が下がることで金利が上昇する一方、それまで収益の高かった債券の価格が上がることで金利が低下します。こうした調整メカニズムは金利裁定と呼ばれています。

金利裁定の結果、現時点での1年物債券の金利  、1年後の1年物債券の予想金利

、1年後の1年物債券の予想金利  、現時点での2年物債券の金利

、現時点での2年物債券の金利  (いずれも年率で表示)との間には、次のような関係が成立します。

(いずれも年率で表示)との間には、次のような関係が成立します。

ここで、1年後の1年物債券の予想金利 が 現時点での1年物債券の金利 よりも高い(低い)場合には、次の関係が成立します。

つまり、現時点での1年物債券の金利 よりも2年物債券の金利 の方が高く(低く)なることが示されます。

1年物債券、2年物債券、3年物債券の3種類存在する場合でも、同様の関係が成立します。満期の異なる債券の種類を更に増やした場合も同様です。

以上より、短期金利がこの先上昇を続けていく場合には、アップワード・スローピング(あるいは順イールド)のイールドカーブが現れ、逆に短期金利がこの先低下を続けていく場合には、ダウンワード・スローピング(あるいは逆イールド)のイールドカーブが現れることになります。そして、短期金利がこの先横ばいで推移する場合には、イールドカーブはフラットになる訳です。

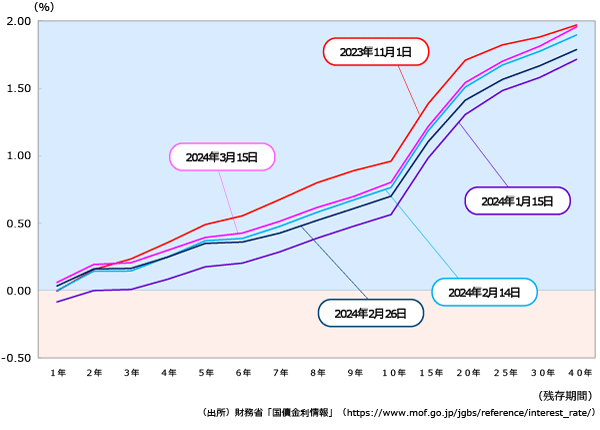

図表1の日本国債のイールドカーブの時系列推移からも明らかなように、日本においてはアップワード・スローピング(あるいは順イールド)のイールドカーブが現れており、期待理論(expectation theory)に基づくと、「日本では短期金利がこの先上昇を続けていく」との期待が、債券市場を中心とするマーケット関係者の間では形成されていることが示唆されます。

このとき、イールドカーブの傾きがきつく(緩やかに)なるほど、今後の短期金利の上昇ペースもより大きな(小さな)ものとなっていくことが予想されます。

更に、イールドカーブ全体の位置が上昇にシフトした場合には、今後の短期金利の水準を一律に押し上げる要因が日本経済に生じる可能性が想定されます。

2024年に入り、1月半ば頃までは一旦落ち込んでいたイールドカーブは、3月半ば頃にかけて、途中で若干の上下動を伴いつつ、その形状は安定したまま、じわじわと上方シフトを続けてきたように映ります。こうした動きから、日本経済ではこの先、短期に止まらず中長期的な将来にわたり、このシフト幅に対応した一定の短期金利の上昇が予想されております。それはおそらく、中長期的に緩やかなインフレ期待が織り込まれつつあることを示すものと考えられます。

無料の会員登録をするだけで、

最新の戦略ケースや豊富で鮮度あるコンテンツを見ることができます。

関連用語

参照コンテンツ

- マーケティングFAQ 価格設定の方法

- マーケティングFAQ 新製品の価格設定

- マーケティングFAQ 「需要の価格弾力性」とは

- JMRからの提案 価格差別化戦略-利用チャネルをシグナルとした戦略的プライシング

おすすめ新着記事

成長市場を探せ 8年連続プラスのスナック菓子、インバウンドも貢献

スナック菓子市場の拡大が止まらない。小売り金額は8年連続プラス、2023年は2桁、24年も2桁に迫る成長で、6,000億円も射程圏内だ。

消費者調査データ シャンプー 首位は「パンテーン」、迫る「ラックス」、再購入意向には高機能ブランド並ぶ

高機能化の流れが続くシャンプー市場。調査結果からは、認知や直近購入などでは「パンテーン」が首位を獲得したが、再購入意向では個性的なブランドが上位に並んだ。

成長市場を探せ コロナ禍から回復し、過去最高を記録したキャンディー

コロナ禍で落ち込んだキャンディー市場は、22年には反転、24年は過去最高を記録した。成長をけん引しているのはグミキャンディーとみられている。

マーケティング用語集

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)

お知らせ

新着記事

2026.07.30

26年5月の「旅行業者取扱高」は14ヶ月ぶりのマイナスに

2026.07.29

26年6月の「ファミリーレストラン売上高」は52ヶ月連続プラス

2026.07.29

26年6月の「ファーストフード売上高」は64ヶ月連続のプラスに

2026.07.28

26年5月の「広告売上高」は、7ヶ月連続のプラス

2026.07.28

26年6月の「全国百貨店売上高」は6ヶ月連続のプラスに

2026.07.27

企業活動分析 日本たばこ産業の25年12月期は、事業投資実り、売上、利益とも2桁増に

2026.07.24

投機筋の円ショートの積み増し・買い戻しが、 異次元の円安局面の短期変動を増幅

2026.07.24

26年6月の「チェーンストア売上高」は3ヶ月ぶりのマイナスに

2026.07.23

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

2026.07.22

26年6月の「コンビニエンスストア売上高」は16ヶ月ぶりのマイナス

2026.07.21

26年5月の「商業動態統計調査」は6ヶ月連続のプラスに

2026.07.17

消費者調査データ エナジードリンク(2026年7月版) 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

2026.07.16

26年6月の「景気の先行き判断」は4ヶ月連続の50ポイント割れに

2026.07.16

26年6月の「景気の現状判断」は27ヶ月連続で50ポイント割れに

2026.07.15

26年5月の「消費支出」は3ヶ月連続のマイナスに

2026.07.14

26年5月は「家計収入」、「可処分所得」ともプラスに

週間アクセスランキング

1位 2026.07.17

消費者調査データ エナジードリンク(2026年7月版) 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

2位 2026.06.01

「円安上等」のその先にあるもの

3位 2026.07.24

投機筋の円ショートの積み増し・買い戻しが、 異次元の円安局面の短期変動を増幅

4位 2017.09.19

MNEXT 眼のつけどころ なぜ日本の若者はインスタに走り、世界の若者はタトゥーを入れるのか?

5位 2026.03.27

消費者調査データ サブスクリプションサービス(2026年3月版) 首位「Amazonプライム・ビデオ」、再利用意向トップは「Spotify」

ENGLISH ARTICLES

2023.04.17

More than 40% of convenience store customers purchase desserts. Stores trying to entice shoppers to buy desserts while they're shopping.

2023.02.22

40% of men in their 20s are interested in skincare! Men's beauty expanding with awareness approaching that of women

2022.11.14

Frozen Foods' Benefits Are Expanding, and Child-raising Women Are Driving Demand

2022.09.12

The Penetration of Premium Beer, and a Polarization of the Growing Beer Market

2022.06.20

6.9 Trillion Yen Market Created By Women― Will Afternoon Tea save the luxury hotels in the Tokyo Metropolitan Area