最大6時間待ちのおにぎり専門店もあり、おにぎりブームが加速している。そこで、今や買うのも当たり前となったおにぎりについて調査した。

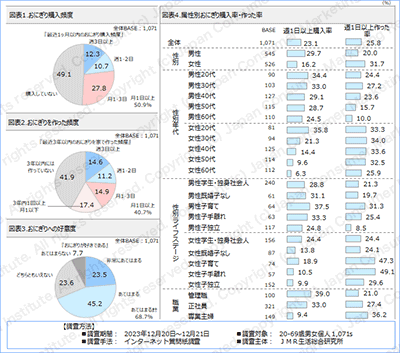

おにぎりの購入頻度をみると、半数が月に1回以上おにぎりを購入していた(図表1)。

おにぎりを家で作った頻度では4割が月に1回以上作っているという結果であり、おにぎりは家で作る率よりも、購入する率が高いということがわかる(図表2)。

また、「おにぎりが好きである」に対しては、7割が好きであると答える結果であった(図表3)。

おにぎりの週1日以上購入率と週1日以上作った率を、様々な属性で見ると、性別年代、性別ライフステージ、職業別に差が大きくあらわれた(図表4)。購入率では管理職、男性子育て、女性20代、男性20代が高く、作った率は女性子育て、女性子手離れが高い結果であった。

高画質版の図表はレポートダウンロードをご利用ください

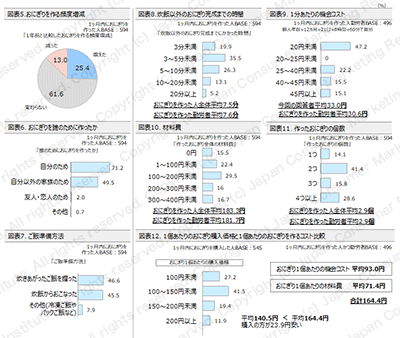

ここでは家庭で作られるおにぎりについてまとめる。1年前と比較したおにぎりを作る頻度は、増えた計25.4%で、減った計13.0%を上回った(図表5)。おにぎりを作るためのご飯は、炊きあがったご飯を握った率と炊飯からおこなった率がほぼ同率という結果であった(図表7)。

おにぎりを作る機会コストと材料費から、家で作るおにぎりのコストを試算した。炊飯を除いたおにぎり完成までの時間は全体平均で7.5分だった(図表8)。個人年収から算出した1分あたりの機会コストは平均30.6円で(図表9)、作ったおにぎり全体の材料費は全体平均183.3円であった(図表10)。

おにぎりを作った個数が平均2.9個であり(図表11)、勤労者に絞って考えると、おにぎりを作る1個あたりの機会コストは平均93.0円で、1個あたりの材料費は平均71.4円となる。機会コストと材料費を合わせて考えるとおにぎりを作るコストは1個あたり平均164.4円と算出できた。この金額は、おにぎり1個あたりの購入価格である平均140.5円を上回り、購入した方が23.9円安いという結果であった(図表12)。このことからおにぎりは作るよりも購入した方が安く合理的といえる。

高画質版の図表はレポートダウンロードをご利用ください

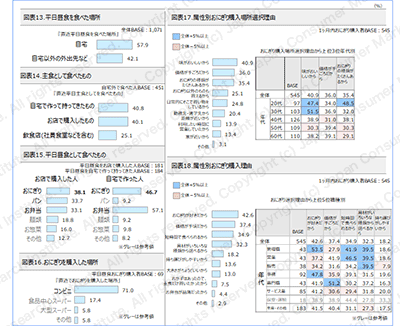

おにぎりの購入について整理する。おにぎりは平日の昼食としてもっとも購入されており(図表15)、おにぎりを購入した場所のなかでもっとも高かったのはコンビニであった(図表16)。

おにぎりを購入した場所を選んだ理由としては、「味がおいしいから」がもっとも多く、「価格が手ごろだから」がこれに次ぐ。購入場所を選んだ理由は年代別で異なり、20代、30代は「味がおいしいから」といった項目が全体と比較して高く、20代は「おにぎりの種類がたくさんあるから」といった選択できるところも購入場所を選ぶ理由になっていることがわかった(図表17)。

おにぎりを選んだ理由は「おにぎりが好きだから」や、「価格が手ごろだから」といった項目が上位となっていた(図表18) 。おにぎりを選んだ理由は職種による違いが大きく、営業、管理職は「短時間で食べられるから」といった項目も上位となっていた。職種によっては、おにぎりが好きだからという理由で購入しているのはもちろん、手軽に食べられるところも魅力となり購入されていた。

高画質版の図表はレポートダウンロードをご利用ください

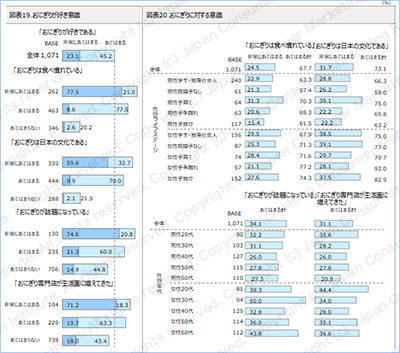

最後におにぎりの需要の背景にある意識を探った。「おにぎりは食べ慣れている」「おにぎりは日本の文化である」「おにぎりが話題になっている」「おにぎり専門店が生活圏に増えてきた」といった意識を持つ人は、おにぎりが好きであると回答する傾向があった(図表19)。

「おにぎりは食べ慣れている」は男性子育て、女性学生・独身社会人が高く、「おにぎりは日本の文化である」は男性子育て、女性既婚子なし、女性学生・独身社会人、女性子独立の割合が高い(図表20)。情報接触の点からみても、「おにぎりが話題になっている」は女性30代、女性60代の割合が高く、「おにぎり専門店が生活圏に増えてきた」は女性20代~30代、女性60代、男性20代で割合が高い。

ここまでみてきたように、もともとおにぎりは身近なものであり、話題性が高まっていた。そうした意識はおにぎりが好きという感情に繋がり、購入頻度を高めている。おにぎりブームは一過性のものではなく、今後も若い層を中心に需要は牽引され、働く人にとってのおにぎりの有用性からも需要は継続するのではないかと推察される。

高画質版の図表はレポートダウンロードをご利用ください

レポートダウンロード

レポートのPDFダウンロードには有料の会員登録が必要です。

- 半数は週1日以上おにぎり購入

- おにぎりは作るよりも買う方が安い!

- 平日ランチの店頭購入率はおにぎりがNo.1

- 広まるおにぎり文化

* 業界クリップ 2023年11月(全6頁)

- 消費者の動き 【消費の弱さが続く】

- 売れている食品・メニュー 【酒税改正後のビール販売好調】

- 東京市場 【麻布台ヒルズがオープン】

- 地産地消 【「ラーほー」の知名度向上策】

- 食品企業の経営 【食品各社の9月中間業績】

- 製品開発 【高級バーガーの新商品】

- 価格政策 【「響30年」が36万円に値上げ】

- プロモーション 【ブラックフライデー商戦】

- チャネル政策・チャネル動向 【セブン-イレブンが「みらいデリ」拡充】

- ヘッドラインクリップ 11月の動向

最新バックナンバー

- スマートウォッチは腕時計を奪わない SW所有者の9割が腕時計も所有、共存する二つの市場

- ドラム式洗濯乾燥機はもう当たり前? 所有率25%、20代にも広がる理由

- 主食・米の値上げを8割が実感 価格と品質の間で揺れる食卓

参照コンテンツ

- 「MNEXT おにぎり」が教える日本の消費(2004年)

- 「食」のマンスリー・ニュースレター コンビニおにぎり、需要拡大の背景に健康志向(2018年)

- 「食」のマンスリー・ニュースレター 独身層からファミリー層に拡がるコンビニ中食(2015年)

おすすめ新着記事

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

国産ウォッカ市場が急拡大している。22年から4年連続で2桁成長、25年には1998年以降の最高を記録した。成長をけん引しているのはクラフトウォッカだ。シュリンクするアルコール市場のなかで、今後も成長が期待できるジャンルとみなされている。

消費者調査データ エナジードリンク 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

拡大するエナジードリンク市場。トップブランドの「モンスターエナジー」に、「ZONe」、「レッドブル」を交えて混戦模様が続いている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)