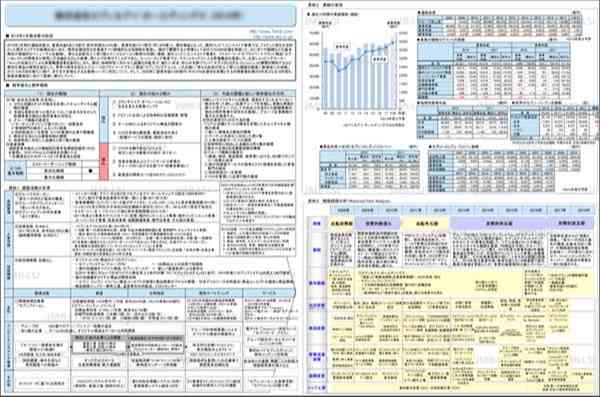

日清製粉グループ本社の2023年3月期連結決算は、売上高7,987億円(前年比17.5%増)、営業利益は328億円(同11.6%増)と増収増益であった。原材料価格の高騰やエネルギー価格の上昇、円安の影響等があり、企業物価指数が歴史的な上昇を見せる中、製粉事業における国内の麦価改定に伴う小麦粉価格改定の実施、海外の小麦相場上昇や為替換算の影響等により増収となった。また、製粉事業において、国内のふすま販売価格が堅調に推移したこと、海外の業績が好調に推移したことに加え、豪州製粉事業の減損損失計上に伴いのれん等の償却費が減少したこと等により、増益となった。 食品事業については、加工食品事業では国内にて価格改定を実施するとともに値ごろ感のある製品、付加価値製品の開発・上市を実施、海外での製品価格改定や為替換算の影響もあり、増収。中食・惣菜事業は、コンビニを中心に需要が回復し、付加価値品の売上が伸長し増収増益となった。2023年度は、事業ポートフォリオの再構築によるグループ成長力の促進と豪州製粉事業の業績回復などに注力し、増収増益を見込む。

企業活動分析/戦略分析シートのご利用には有料の会員登録が必要です。

本コンテンツでは、企業の戦略や活動を当社独自のフレームに沿って時系列で整理しています。

各企業の決算情報やニュースリリースをチェックする手間をかけることなく、戦略や事業環境を素早く把握できます。競合比較や業界分析などに幅広くご活用ください。

現在、企業活動分析/戦略分析シートのサンプルを無料公開しています。無料会員への登録でダウンロードできますので、ぜひお試しください。

企業活動分析レポートのダウンロード

- バックナンバー

企業活動分析に関する基調論文

競合他社の業績と比較分析する

おすすめ新着記事

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

国産ウォッカ市場が急拡大している。22年から4年連続で2桁成長、25年には1998年以降の最高を記録した。成長をけん引しているのはクラフトウォッカだ。シュリンクするアルコール市場のなかで、今後も成長が期待できるジャンルとみなされている。

消費者調査データ エナジードリンク 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

拡大するエナジードリンク市場。トップブランドの「モンスターエナジー」に、「ZONe」、「レッドブル」を交えて混戦模様が続いている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)