人工知能(AI)の進歩によって、人間の仕事の代替が始まっている。証券業界は、その技術が最も活用されている業界のひとつだ。自分に合ったアドバイスしてくれるロボットアドバイザーのような資産運用サポートシステムが注目され、金融とITを融合したフィンテックによって、業界全体に地殻変動の可能性が出てきた。これによって、日本でも「貯蓄から投資へ」という流れが加速し、個人金融資産構造に変化をもたらせるのか。フィンテックによる金融サービスの可能性について探りたい。

『2045年問題』という言葉を聞いたことがあるだろうか。2045年までに「シンギュラリティー」(人工知能が人間の知能を越える)を迎え、世界に変革が起こるというものだ。人工知能研究の世界的権威と言われるアメリカの未来学者レイ・カーツワイル氏によって提唱された。人間と社会の在り方が変遷する事は確かだろう。

資産運用へのAIの活用はすでに始まっている。過去の市場データや企業業績などの数値データをもとに、分析やシミュレーションを行い、構築した予測モデルから投資判断を下すクオンツ運用というシステムが一般的だ。最近ではアメリカのトランプ大統領によるツイッターへの投稿から、株価の変動に影響を与える可能性があるものを特定、分析し、取引を行うようなプログラムまで生まれたそうだ。

分析対象となるデータや手法も様々だ。データ量、分析から注文までのスピード、精神状態に左右されない合理的な判断力を武器にしたテクニカル分析などを行う。特に短期の売買では、人間の勝ち目は低い。

運用成績でも、世界的にはAIの導入によって資産運用に歴史的転換点が来たといえる。イギリスのフィナンシャルタイムズによると、英LCHインベストメンツによる運用成績の年間集計で、コンピュータが主体となって運用を行うヘッジファンドが初めて20位以内を獲得したという。20位以内に入ったのは、DEショー、シタデル、ツーシグマで、それぞれ3位、5位、20位に入った。

日本では政府が旗振り役となり、1990年代から「貯蓄から投資へ」の流れを進めている。証券や金融税制に対しても規制緩和が行われたが、日本の家計金融資産構成比にみる現金・預金の占める割合は50%以上を維持し続けている。個人資産を経済成長に役立てられていない状況だ。

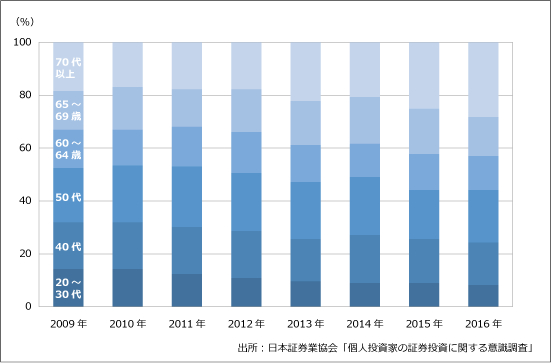

また、若年層の投資に対する関心も低いままだ。日本証券業協会の発表によると20代の投資家が、投資家全体に占める割合はわずか1%程度だ。

図表1.個人投資家の年齢層

このように「貯蓄から投資へ」がなかなか進まない中で、数字を伸ばしている商品がある。「ラップ口座」だ。

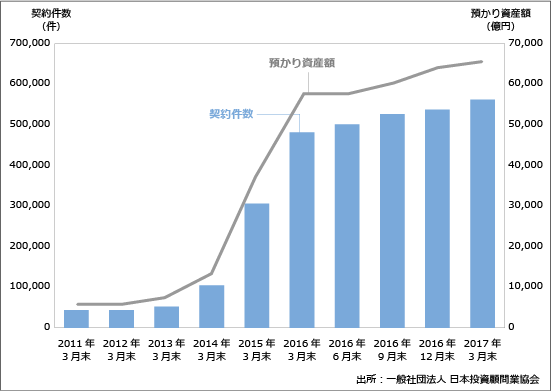

ラップ口座とは投資一任契約を結んだ上で、個人の資産の運用から管理までを証券会社や信託銀行が一括して行う資産運用口座のことだ。2012年以降、契約件数、資産残高共に右肩上がりに成長している。2017年3月末時点の契約件数は56万件を超え、資産残高も6.5兆円を達成した。金融機関のニーズと消費者ニーズが合致し、普及しているといえる。

図表2.ラップ口座の契約件数と資産額

この背景には、金融機関が求められていた収益構造改善がある。金融機関が手数料収益のために、投資信託の短期的な買い替えを勧めることは顧客の利益に繋がらない。消費者の投資離れを引き起こし、市場縮小の要因となってしまう。ラップ口座では、成功報酬を除き、手数料も投資額に合わせて決まるため金融機関にとっては金融庁からの批判も回避出来る。各金融機関は2004年当初、富裕層に向けて億単位だった最低投資金額を数百万円まで下げ、間口を広げた。

消費者にとっては、富裕層向けのサービスを受けられるプレミアム感と、自分の資産をリスク許容度に合わせてプロが運用、管理してくれるという安心感から、運用に自信がない人や、知識や経験があっても時間がない人を中心に人気となった。

そんなラップ口座も近年成長は鈍化し、2016年以降は1桁成長に留まっている。ラップ口座が第2の成長期を迎えられないのは、口座開設が一巡してしまったことが一因だ。ターゲットを既存顧客から広げられていないのだ。

金融機関がラップ口座を普及させる目的のひとつが、買い替え手数料に依存した収益構造からの脱却だ。ターゲットは既存の顧客がベースとなっており、最低投資額も各金融機関300万円~500万円と設定されている。そのため、口座開設者の退職金や老後資金の運用を任せたいと考える60歳以上が多くを占めている。

実際に、2017年3月末時点での56万件の契約件数と6.5兆円の資産残高から算出すると、1件当たり資産運用額は1,100万円以上だ。敷居は決して低くない。また、高い手数料体系も新規口座開設が進まない要因だと考えられる。金融機関や契約内容によって差はあるが、金融庁の発表する金融レポートでは、ファンドラップの平均手数料2.2%と記述されている。ラップ口座手数料と運用管理手数料をあわせると年間2~3%の手数料がかかる計算になる。

さらに、預金と違って元本割れする可能性もあるということも影響しているだろう。

参照コンテンツ

業界の業績と戦略を比較分析する

おすすめ新着記事

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

消費者調査データ ビール系飲料(2026年7月版) 独走「スーパードライ」、今後意向はダブルスコアに

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

国産ウォッカ市場が急拡大している。22年から4年連続で2桁成長、25年には1998年以降の最高を記録した。成長をけん引しているのはクラフトウォッカだ。シュリンクするアルコール市場のなかで、今後も成長が期待できるジャンルとみなされている。

消費者調査データ エナジードリンク 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

拡大するエナジードリンク市場。トップブランドの「モンスターエナジー」に、「ZONe」、「レッドブル」を交えて混戦模様が続いている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)