観光産業の中核であるホテル業界は、インバウンド需要の回復や地方創生策の後押しを受けて、再び成長軌道に乗りつつある。しかしその一方で、固定費の高さ、人件費の上昇、設備維持コストの増加、さらにOTA(Online Travel Agent)への高い手数料負担などにより、運営主体が十分な利益を確保しにくい構造的問題を抱えている。こうしたなか、2025年にはホテル運営事業者15社が、客室稼働率、客室平均単価、RevPAR、将来の予約状況、将来の価格設定方針等の情報交換をおこなっていたとして、公正取引委員会から独占禁止法違反のおそれで警告を受けた。これは、業界全体が厳しい競争環境のなかで、収益確保の圧力に強くさらされていることを象徴する出来事である。

ホテル業界は、宿泊・飲食を中心としたサービス業として機能してきたが、近年ではその枠組み自体が揺らぎつつある。コロナ禍による観光需要の激減やテレワークの普及は、従来型の高コスト・フルサービスモデルの限界を露呈させた。一方で、セルフチェックインや非対面オペレーションを標準とする省人型高収益モデルの台頭は、業界に新たな競争軸を提示している。さらにこの10年で、ホテル業界の事業構造は、「所有(不動産)」「運営(オペレーション)」「ブランド(集客)」を一体で担う統合型モデルから、それぞれが分離する垂直分離型モデルへと大きく転換してきた。こうした構造変化を踏まえると、ホテル業界の競争優位の源泉は、従来の「サービスの厚み」から、「事業モデルの設計力」「収益構造」「バリューチェーンの統合力」へと移行しつつあると考えられる。本稿では、M・E・ポーターの競争戦略論に基づき、業界の収益構造と競争要因を分析し、持続可能な収益モデルの可能性を検討する。

(1)業界の魅力度(市場規模、競争環境、規制)

ホテル業界の魅力度は、主に市場規模、競争環境、および規制の影響を受ける。市場規模が大きく、成長の余地がある場合、高収益の可能性が高まる。特に、観光業が主要な産業となる国や都市では、政府の観光施策やインフラ整備が業界の発展を後押しする。

競争環境は、業界の成熟度によって異なり、新規参入の容易さ、既存企業の市場シェア、価格競争の激しさなどが関係する。近年では、民泊(Airbnbなど)や新興ホテルブランドの台頭が、従来のホテル業界の競争環境を変化させている。規制については、宿泊税や労働関連法、環境規制などがホテル業界のコスト構造や運営方法に影響を与えている。

(2)企業の基本戦略(差別化、コストリーダーシップ、ターゲット層)

ホテル業界において、企業の基本戦略は、主に差別化戦略、コストリーダーシップ戦略、ターゲット層の明確化の三つに分類される。

①差別化戦略

高級感や独自の顧客体験を提供することで競争優位を確立する。例として、ラグジュアリーホテルでは、高品質なホスピタリティ、ユニークなデザイン、地域文化を活かしたサービスなどが重要となる。

②コストリーダーシップ戦略

コストを最小限に抑えつつ、競争力のある価格設定を行う戦略。APAホテルや東横インのように、標準化された客室デザイン、効率的な運営、直販チャネルの活用などにより、収益性を確保する例がある。

③ターゲット層の明確化

ビジネス旅行者、レジャー観光客、長期滞在者、ワーケーション層など、ターゲット顧客を明確にし、それに適したサービスや価格設定を行うことで、高収益化を図る。近年では、リモートワークの普及により、短期滞在だけでなく長期滞在をターゲットにしたホテルの需要も増えている。

(3)偶然の要素(経済状況、パンデミック、技術革新など)

ホテル業界は、外的環境の変化にも大きく左右される。例えば、経済状況の変化により、旅行需要が減少することもあれば、景気回復により高級ホテルの需要が増加することもある。また、パンデミックの影響により、国際観光客の激減や衛生管理基準の強化が求められたことは記憶に新しい。

技術革新も業界の収益性に影響を及ぼす要因のひとつである。例えば、オンライン予約プラットフォームの普及により、ホテルは直接顧客とつながる機会が増え、OTAへの依存を減らすことが可能になった。また、AIやビッグデータを活用した価格最適化(ダイナミックプライシング)やパーソナライズされた顧客対応が、収益の向上につながる可能性がある。

このように、ホテル業界の収益性は、業界の構造、各企業の基本戦略、そして偶然の要素によって決定される。特に、デジタル技術の発展や消費者行動の変化を的確に捉えた戦略の実施が、高収益化の鍵となる。

日本のホテル業界は、高度経済成長期以降、観光政策の推進やインフラ整備とともに発展を遂げてきた。1970年代の大阪万博や2000年代以降の「ビジット・ジャパン・キャンペーン」などを契機として、国内外からの観光需要が増加し、宿泊施設の拡充が進んだ。

とりわけ、2000年代後半からは外資系ホテルブランドの参入が加速し、国内市場の国際化が進展した。マリオット、ヒルトン、リッツ・カールトンといったグローバルチェーンが、東京・大阪を中心に展開することで、日本のホテルサービスの標準化とグローバル基準への適応が促された。

一方、国内ブランドも競争力を強化しており、帝国ホテルやホテルオークラ、ホテルニューオータニといった「御三家」に加え、星野リゾートのような地域密着型・体験型のブランドが成長を遂げている。これらのブランドは、日本独自のホスピタリティを武器に、訪日外国人旅行者および国内富裕層からの支持を集めている。

規制環境の面では、旅館業法や建築基準法、安全衛生関連の規制、また近年では宿泊税の導入が収益構造に影響を及ぼしている。特に、コロナ禍では感染症対策のガイドライン遵守が求められ、多くのホテルが運営体制の見直しや設備投資を強いられた。こうした外的要因への対応能力は、ホテルの競争力を左右する重要なファクターとなっている。

また、近年の大きなトレンドとして、消費者の旅行スタイルが多様化している点が挙げられる。例えば、「マイクロツーリズム」「ワーケーション」「長期滞在型ホテル」などの需要が拡大しており、従来型の宿泊主体のビジネスモデルからの脱却と、新たな市場セグメントへの対応が迫られている。

特に、都心のラグジュアリーホテルに多くみられる「差別化集中戦略」は、施設・接客の差別性を前提としつつも、価格への転嫁に成功しているとは言い難い。実際には、ホスピタリティの多くが属人的な努力に支えられており、組織的な優位性とはなっていないケースが多い。

例えば、帝国ホテル、ホテルオークラ、ホテルニューオータニといった「御三家」は、ホスピタリティでの差別化を目指してきたが、ホスピタリティの属人化ゆえにブランド全体での差異形成が困難となっている。一方、APAホテルはホスピタリティを簡素化・標準化し、ターゲットをビジネスマンに絞ることでコストリーダー戦略を徹底しており、固定顧客の囲い込みに成功している。

ホテル業界の競争環境は、ブランド多様化、規制変化、消費行動の変容という三つの潮流によって大きな転換点に差し掛かっている。

今後は、こうした変化を先取りし、自社の価値提供を再構築できるかどうか、そして属人的な価値ではなく、組織的・構造的に提供可能な体験価値こそが、今後の競争優位の鍵となる。

このように、日本のホテル業界は、観光政策、外資系ブランドの参入、消費者行動の変化といった複数の要因によって段階的に形成されてきた。重要なのは、現在の競争構造がこれらの歴史的経緯の結果として生まれている点である。

例えば、外資系ホテルの参入はブランド競争と価格プレミアムの概念を市場に定着させ、一方で国内ホテルはホスピタリティを軸とした差別化を志向してきた。また、OTAの普及は価格の透明性を高め、買い手の交渉力を強化する要因となった。

このように、現在のホテル業界における競争環境は、過去の構造変化の積み重ねによって形成されており、これを踏まえることが戦略立案の前提となる。

この10年で、日本のホテル業界の事業構造は大きく変化した。かつては、帝国ホテルやホテルニューオータニに代表されるように、「所有(不動産)」「運営(オペレーション)」「ブランド(集客)」を一体で担う統合型モデルが高級ホテル経営の基本であった。しかし、グローバル競争の激化、外資ブランドの拡大、資産効率重視の経営姿勢の広がりのなかで、現在ではこれら三つの機能が分離される「垂直分離型」モデルが主流化しつつある。

この垂直分離型モデルでは、不動産会社や投資主体が資産価値の向上を担い、運営会社は人件費や日々のオペレーションを引き受け、ブランド会社は会員基盤や集客力を通じて送客を担う。こうした分業は、投資効率やスケール拡大の面では合理性を持つ一方で、収益の配分構造を複雑にし、特に運営会社にしわ寄せが集中しやすい。すなわち、現場を担う運営主体は、低賃金構造のなかで人件費抑制を迫られながら、所有者・ブランド・流通チャネルの間に挟まれて利幅を確保しにくい立場に置かれている。

この意味で、現在のホテル業界の競争構造は、単なるホテル同士の競争ではなく、所有・運営・ブランド・流通のあいだで利益をどう配分するかという、バリューチェーン全体の競争に変質しているといえる。

したがって、5フォース分析は単なる静的な分析ではなく、こうした歴史的変化の結果としての「現在の力関係」を読み解くための枠組みとして位置づけられる。

ポーターによる5フォース分析は、業界の競争構造を理解し、収益性の源泉を探るためのフレームワークである。ホテル業界においても、このフレームは有効であり、以下の五つの視点から詳細に分析する。

① 供給業者の交渉力

高級ホテルにおいては、建築資材やインテリア設備、ITインフラなどに対する投資規模が大きく、それらを提供する建設・設備業者との取引関係は重要である。特に、ブランドコンセプトに基づいた独自性の高い設計が求められるため、調達コストは高騰しやすく、収益性に直結する。また、最新設備を導入することで差別化を図る企業も多く、供給業者との長期的パートナーシップ構築が鍵となる。

さらに、運営形態の違いも供給者の交渉力に影響を与える。帝国ホテルのような自社一体型の独立運営モデルと、マリオットやヒルトンのようなブランドライセンスに基づくフランチャイズモデルとでは、運営の自由度と原価構造が大きく異なる。特にフランチャイズモデルでは、ブランド使用料やシステム導入料などの間接コストが発生し、利益圧迫要因となる。

労働市場においては、慢性的な人手不足と低賃金構造が深刻な課題となっている。サービス品質の維持には優秀な人材の確保が不可欠である一方、長時間労働や不規則な勤務体系などから離職率が高く、採用コストが増加している。これは結果的に業界全体の人件費上昇を招いており、供給側の交渉力が相対的に強まっている。

② 買い手の交渉力(顧客・販売代理店)

ホテル業界では、顧客および販売チャネル(OTAなど)の交渉力が極めて高い。近年では、ExpediaやBooking.comといったオンライン旅行代理店の影響力が拡大し、ホテル側が価格主導権を握りにくくなっている。また、OTAに支払う手数料(8~15%程度)はコスト負担の一因である。

一方で、公式サイトやメンバーシップ制度を活用した直販チャネルの強化により、顧客との直接的な関係構築を図る動きも強まっている。特にロイヤルティプログラムの運用は、リピーターの囲い込みと収益の安定化に有効である。顧客は、価格とサービスのバランスを重視し、クチコミやSNSの評価を参考に選択する傾向が強まっており、サービス品質と価格の整合性が競争力を左右する。

③新規参入および代替サービスの脅威

従来のホテル業界は、高額な設備投資や規制の存在により参入障壁が高いとされていた。しかし近年、Airbnbを代表とする民泊プラットフォームの台頭により、この構図は大きく変化している。民泊は初期投資が少なく、柔軟な価格設定が可能であり、特に若年層や海外旅行者を中心に支持を得ている。

さらに、ホテル滞在を定額制で提供する「サブスクリプション型宿泊サービス」や、テレワークの普及による短期滞在・長期滞在ニーズの高まりも、ホテルの稼働率に影響を与えている。これらの代替サービスは、消費者のニーズの多様化に伴い、今後ますます市場での存在感を強めると予想される。

④法規制の影響

ホテル業界は、旅館業法や消防法、建築基準法など、多くの法制度のもとに運営されている。加えて、東京都をはじめとした自治体では宿泊税の導入が進み、価格戦略に一定の制約を与えている。

さらに、ESG(環境・社会・ガバナンス)への対応が求められるなか、エネルギー消費の削減、バリアフリー設計、ジェンダー平等な雇用環境の整備など、サステナビリティ施策への対応も不可欠である。労働環境においても、「働き方改革」や最低賃金の引き上げなどが、コスト構造に影響を与えており、法規制はもはや外部要因ではなく、経営戦略と直結する内部要因と捉えるべきである。

⑤業界内競争

ホテル業界では、国内大手チェーン(リッチモンドホテル、東横イン、ドーミーインなど)と、外資系ブランド(マリオット、ハイアット、アコーなど)の競争が激化している。また、独立系の高級旅館や地域密着型ホテルも特定市場での存在感を高めており、ニッチ戦略による差別化が進んでいる。

競争優位の鍵は、いかにして他社と異なる価値を提供できるかにある。例えば、星野リゾートは「非日常体験」を重視した滞在型リゾートという独自のポジショニングを確立している。価格競争が激化するなかで、サービスの質、体験価値、ブランドイメージといった無形資産の強化が求められており、いかに顧客に選ばれる理由を創出できるかが、今後の収益性に直結するといえる。

以上の分析を踏まえると、ホテル業界における競争優位の鍵(KFS: Key Factors for Success)は、以下の点に集約される。

第一に、顧客に選ばれる理由となるブランド力と体験価値の構築である。第二に、OTA依存から脱却し、直販チャネルやロイヤルティプログラムを通じて顧客を囲い込む力である。第三に、省人化・標準化を含むオペレーション効率の向上であり、固定費構造をいかにコントロールできるかが収益性を左右する。第四に、不動産、運営、資金調達、顧客接点を統合的に設計する事業構造そのものである。

これらの要素をいかに組み合わせ、持続的な収益モデルとして構築できるかが、今後の競争優位を決定づける。

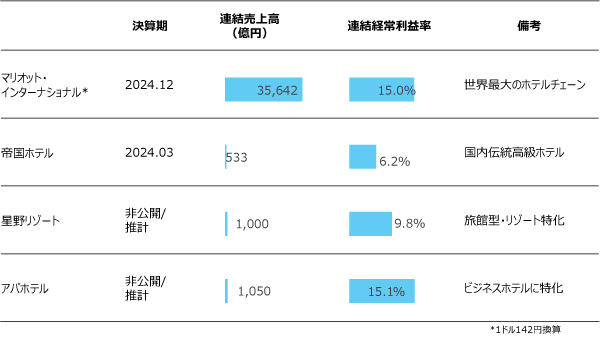

ホテル業界の収益構造を把握するうえで、主要プレイヤーの売上高と利益率を比較することは有用である。ただし、ここで重要なのは、これらの数値を単純な優劣比較としてではなく、異なるビジネスモデルの収益構造を比較するための参考指標として読むことである。

このデータから以下のような分析が導かれる。

第一に、フランチャイズモデルを展開するグローバルブランドのマリオットは、世界最大規模のホテルチェーンとして高い売上規模を誇る。直営とフランチャイズをバランスよく運用し、ライセンス収入を中核に据えた資産軽量型ビジネスモデルが特徴である。なお、調整後営業利益率は60%超と非常に高水準にあるが、これはコスト払い戻し収益を除いた手数料収入ベースの指標であり、全売上ベースの営業利益率(約15%前後)とは算出方法が異なる点に留意が必要である。

第二に、国内ブランドであっても、明確なターゲティングと標準化による効率化を徹底したAPAホテルのような企業は高い利益率を実現している。アパグループは不動産開発からホテル運営・ブランドまでを自社で一貫して手掛ける「所有・運営・ブランドの三位一体構造」を基盤に、直販チャネルの強化やDXによる収益最大化を実現しており、2024年11月期の経常利益率は約35%と業界屈指の水準にある。

第三に、星野リゾートは旅館型・リゾート特化のブランド戦略で高い評価を得ている。ただし、ここで参照している財務データは星野リゾートが運営物件を保有する上場REIT(星野リゾート・リート投資法人)のものであり、ホテル運営会社本体(非上場)の業績とは異なる。REITの収益率は賃貸事業構造を反映したものであるため、運営会社のブランド力や収益性を直接示す指標としては、参照に注意が必要である。

一方で、帝国ホテルのような伝統ある高級ホテルはブランド力が高いものの、設備更新負担やサービス品質維持のコスト、さらにタワー館不動産賃貸事業の縮小といった構造的要因から、2025年3月期の経常利益率は約3.9%にとどまる。今後の課題は、ブランドの歴史的価値を損なわず、デジタル化や直販比率向上などで収益構造の再構築を進められるかにある。

このような再構築が求められる背景には、都心ラグジュアリーホテルの価格構造が、非常に高コスト体質であることがある。例えば、帝国ホテルは909室を抱え、1室あたりの運営コストは平均で約15,000円とされている。一方、グランドハイアット東京のような中規模高級ホテルでは1室あたりの原価が2万4,000円を超えるとの試算もあり、損益分岐点稼働率は高水準を維持しない限り赤字に転落しやすい脆弱な構造となっている。

このような「高固定費型モデル」は、需要の季節変動やパンデミックといった外部ショックに極めて脆弱であり、長期的な視点では稼働率の安定と価格プレミアムの両立が不可欠となる。よって、戦略転換においては、単なる稼働率の向上だけでなく、体験価値やブランド価値を通じたADR(平均客室単価)の引き上げが必要であり、その基盤としての「体験財マーケティング」と「プロモーション戦略」が重要性を増している。

そのためには、ブランドが「選ばれ続ける理由」として機能するよう、顧客ロイヤリティの形成構造に注目する必要がある。単なる認知や好感度だけではなく、実際の体験(宿泊・飲食)を通じた満足度と再利用意向が、真のブランド力を測る指標となる。

このような観点からは、顧客を「シングルロイヤリティ層」「やわらかいロイヤリティ層」「スイッチャー層」といった行動パターンで分類し、自社がどの層を獲得すべきか、またそのためにどのようなプロモーション戦略が有効かを精緻に設計することが、戦略的ブランド強化につながる。

このように、ホテル業界の収益性は「オペレーションの効率性」と「ブランドの価格支配力」の両面から分析する必要がある。また、フランチャイズ型、直営型、リゾート特化型といったビジネスモデルの違いも、収益構造に大きく影響している。

ホテル業界において持続的に高収益を確保するには、顧客価値の向上と経営効率の最適化を両立させる戦略が不可欠である。以下では、代表的な三つの戦略を提案する。

(1)ブランド戦略の強化

高収益化においてもっとも根幹となるのがブランド価値の構築である。特に高単価市場への参入は、収益性の拡大に直結する。ラグジュアリーホテル市場では、単なる宿泊機能にとどまらず、非日常体験や文化的付加価値が重視される。

このようなラグジュアリーホテルの消費特性を理解するうえで重要なのが、「経験財」というマーケティングの視点である。経験財とは、購入前に価値を完全には判断できず、実際に使用・体験した後にその良し悪しが分かる特性をもつ財である。ホテルはまさにその典型であり、広告やブランドのイメージだけでは顧客の納得を得ることは難しい。

したがって、顧客のロイヤリティや支払い意思(WTP: Willingness To Pay)を引き出すには、予約や宿泊のたびに「期待を上回る体験価値」を提供し続けることが不可欠である。たとえば、高級ホテルの朝食で提供されるパンは、同じ素材でも普段の朝食の12倍の価格であっても消費者に納得される。これは空間演出、接客、物語性といった「体験」が価格に転嫁されているためである。

このような構造を理解した上で、価格競争から脱却し、ブランド独自の体験価値を資産として築く戦略が今後の差別化の本質となる。

体験価値を最大化する戦略としては、「ウェルネスリトリート」「デスティネーションホテル」「ワーケーション対応」など、滞在そのものを目的化する施設・サービス開発が効果的である。星野リゾートが展開する地域資源との連携型宿泊体験や、アマンのようなパーソナライズド・ホスピタリティはその例である。

ブランド戦略の強化においては、ブランドそのものの認知や好感度だけでなく、顧客による「経験」を経たロイヤリティの形成過程に注目すべきである。特にホテルは、体験価値を通じてブランド認知が形成される「経験財」としての性質を持つため、実際の宿泊・飲食を通じた満足が、固定客化や再利用意向の中核となる。

実際の調査では、APAホテルのように「シングルロイヤリティ層」(特定の1ブランドのみを継続利用する顧客)が多数を占める企業は、高い稼働率と価格弾力性を両立させることができている。一方、ラグジュアリーホテルに多い「スイッチャー層」や「やわらかいロイヤリティ層」では、ブランドに対する一貫した利用傾向が得られにくく、価格以外の差別化要因による顧客維持が困難となっている。

このように、顧客ロイヤリティの構造と行動傾向を定量的に把握し、それに応じたターゲティングとプロモーション設計を行うことが、ブランド強化の次なるステップとして重要である。

ブランド強化においては、単一施設だけでなくネットワークとしての価値(ブランドポートフォリオ)をどう構築するかも重要な論点であり、サブブランド展開やターゲット層のセグメンテーションが鍵を握る。

(2)デジタルマーケティングの活用

オンラインチャネルの最適化とデータドリブン戦略は、高収益化の基盤となる。まず、直販比率を向上させることが、OTAへの手数料支払いを減らし利益率を高める上で重要である。自社公式サイトやアプリを通じたUX最適化(スムーズな予約導線、限定特典、会員制度)は、その中心的施策である。

さらに、顧客行動履歴や予約データをもとにしたダイナミックプライシング(需要予測に応じた価格自動調整)は、稼働率の最適化とADR(平均客室単価)の最大化に資する。

加えて、SNSを活用したエンゲージメント強化、口コミ管理、インフルエンサー施策などもブランド認知と予約誘導において有効である。デジタルマーケティングは、単なる販促手段ではなく、ブランドの中長期的価値構築にもつながる領域である。

(3)労働環境の改善と生産性向上

サービス産業であるホテル業界においては、人的資本の質と生産性が収益に直結する。従業員満足度の向上は、サービス品質維持と離職率低下に貢献するため、労働環境の整備は避けて通れない。

まず注目すべきは、自動化・AIの導入である。セルフチェックイン端末、AIコンシェルジュ、清掃ロボットなどの導入により、省力化と業務標準化が進む。これにより人員配置を最適化し、対人接客の価値をより高めることができる。

加えて、賃金制度の見直しも重要である。業界に根強く残る年功序列型から脱却し、成果やスキルに応じたインセンティブ設計を導入することで、モチベーションとサービス品質の向上を両立させることが可能となる。

しかしながら、日本のホテル業界では、依然としてホスピタリティの多くが「やりがい」や「達成感」などの非金銭的報酬によって支えられている実態がある。実際の職場では、従業員間での競争を通じた階層構造(トーナメント型人事制度)が存在し、長時間労働・低賃金と引き換えに名目的な昇進や自己承認を得る仕組みが温存されている。

こうした構造は、外からみれば一見「高い職業倫理」と捉えられるが、実際には属人的な努力に依存しており、企業としての差別化資源にはなりにくい。ホスピタリティを組織的・持続的に提供するためには、内発的動機づけに依存しない、金銭的・制度的裏づけを伴った「報われる仕組み」の整備が急務である。

さらに、現場の人的サービスの質を、社会全体で評価・転用可能なスキル体系に昇華するためには、職業訓練の標準化や第三者評価制度の導入も必要とされる。これは単に従業員の待遇向上にとどまらず、ホテルブランドの信頼性やロイヤリティ形成にもつながる重要な基盤である。

以上の戦略は、いずれも単体で完結するものではなく、相互に補完し合うことで、持続的な高収益体制を構築する基盤となる。

(4)セルフ型運営モデルと高収益構造の確立

近年、従来のホテルモデルとは異なる「セルフ型・省人型」運営モデルが注目されている。とりわけ、ファブ・ホスピタリティ・グループ(FHG)が展開する一連の新形態ホテルは、高効率な運営と収益性の両立を実現するモデルとして注目される。

FHGは、フロント無人化やレストラン非設置などの徹底した省力運営により、1人当たりの担当室数を最大化し、人件費の大幅な削減を可能にしている。これにより、GOP(営業粗利益率)60%超という業界屈指の収益性を確保しており、労働集約型ビジネスから脱却した成功事例といえる。

また、FHGは霞ヶ関キャピタルなどと連携し、不動産投資法人(REIT)を活用したスキームによって、資金調達の効率化と物件取得の加速も実現している。物件開発・取得からオペレーションまでを一気通貫でマネジメントすることで、スケーラブルかつ再現性の高いビジネスモデルを構築している点も特筆すべきである。

このようなモデルは、特に都市部や地方都市の宿泊特化型ホテルにおいて競争力を発揮しており、「高単価 × 省人化」という、従来はトレードオフとされていた戦略を両立させている。

(5)おもてなしの再設計と二極化戦略

今後のホテル業界における戦略方向は、大きく三つに分岐すると考えられる。第一は、リッツ・カールトンに代表されるように、「おもてなし」を個人技に依存させるのではなく、標準化・仕組み化することで安定的に再現する方向である。このモデルでは、人的サービスの質を組織的に管理し、ブランド価値として持続的に提供することが重視される。

第二は、アマンに代表されるように、圧倒的な人的投入によって感動価値そのものを差別化要因とする超高級路線である。このモデルでは、効率性よりも希少性と感情価値が優先され、極めて高い価格プレミアムを可能にする。日本特有の「おもてなし」をもっとも強く価値化しうるのはこの方向であるが、その実現には高価格を正当化できる顧客体験の設計が不可欠となる。

第三は、FHGに代表されるようなセルフ型・省人型の高収益モデルである。このモデルでは、人的サービスを最小化しながらも、空間設計、デザイン、利便性、デジタル基盤によって体験価値を再構成し、高単価と高収益性を両立させる。つまり、価値の源泉は「人の厚い接客」ではなく、「設計された快適性」に移行する。

このように、ホテル業界では今後、フルサービス型、超高級型、セルフ高効率型という複数のモデルが並立し、構造的な二極化、さらには三極化が進む可能性が高い。重要なのは、どのモデルが優れているかという単純な比較ではなく、それぞれのモデルにおいて体験価値をどのように定義し、どのように差別化へと結びつけるかである。日本のホテル業界にとっての大きな問いは、「おもてなし」を属人的な献身にとどめず、価格に転嫁可能な付加価値として再設計できるかどうかにある。

デジタルエコノミーの進展に伴い、ホテル業界にも「プラットフォーム戦略」の必要性が高まっている。これは、従来の自社所有・自社運営型のモデルから脱却し、他社や個人を巻き込むことで価値提供の範囲を拡張する戦略である。

こうしたビジネスモデル転換を支える前提として、ホテルが「モノ」ではなく「コト(体験)」として消費される経験財であるという本質を再確認する必要がある。顧客は単に寝る場所を求めているのではなく、滞在を通じた満足感・驚き・リラクゼーションといった非価格的価値を重視する。

このような価値提供の視点に立てば、ホテルは単体で完結するのではなく、地域文化・食・アクティビティなどとの連携によって、より総合的な「体験プラットフォーム」へと進化する可能性を秘めている。

(1)ホテル業界の「Amazon化」

Airbnbに代表されるように、施設を自ら所有・運営するのではなく、仲介・マッチングのプラットフォームとして機能する事業モデルは、資産効率と成長性の面で優れている。ホテル業界でも同様の発想に基づき、以下のような転換が模索されている。

①施設提供型プラットフォームへの移行

ホテルブランドが自社施設のみならず、フランチャイズ施設や提携施設を含めたネットワーク全体を活用し、宿泊予約・サービスの一元化を図る仕組みを構築することで、顧客により広範な選択肢と体験価値を提供する。たとえば、星野リゾートが複数ブランドを一括管理しながら、地域特性ごとに異なる体験を提供する戦略は、このモデルの一形態といえる。

②外部パートナーとの提携

宿泊単体ではなく「体験」としての旅行価値を高めるために、地域の観光協会、食文化事業者、交通機関、アクティビティ企業などと連携し、パッケージ型商品として販売する事例が増加している。これにより、滞在時間の付加価値が向上し、宿泊単価の上昇や再訪率の向上にもつながる。たとえば、温泉旅館が地域の酒蔵巡りや和紙づくり体験と連携するなど、地元資源を活かした観光開発が成功の鍵となる。

③ホテル運営会社と施設所有会社の分離(REIT化やフランチャイズ展開)

資産保有と運営機能を分離することで、運営会社はスケーラビリティに優れたオペレーションに特化し、より機動的な展開が可能となる。たとえば、グローバルホテルチェーンは多くがこのモデルを採用しており、施設の不動産は投資法人(REIT)などが保有し、ブランドは運営ノウハウと予約チャネルに集中する。このスキームは、初期投資リスクの軽減と高収益化の両立を図るうえで有効である。このように、ホテルが単なる宿泊施設ではなく、旅行・地域体験の「起点」となることで、提供価値の範囲と収益機会を拡大することが可能となる。

(2)ネットワーク外部性の活用

プラットフォーム戦略の成功には、ユーザーの規模とつながりの強さが鍵となる。以下のような施策を通じて、ネットワーク外部性を最大化することが求められる。

①ロイヤルティプログラムの強化

単一ブランド内のポイント制度ではなく、グループ内複数ブランドや地域をまたぐ横断的な会員制度を構築することで、顧客のリピート率を高め、LTV(顧客生涯価値)を最大化する。たとえば、マリオットのBonvoyのように、宿泊・ダイニング・アクティビティを一体化してポイント化する仕組みが、顧客の囲い込みに成功している。

②サブスクリプション型宿泊の拡大

月額定額制で全国複数施設を自由に利用可能とする宿泊サービスが注目を集めている。これは顧客にとっては柔軟な旅程設計が可能になり、ホテル側にとっては収益の平準化と稼働率の安定につながる。特にビジネス需要やリモートワーカーに対しては強い訴求力を持つ。

③企業向け長期滞在プランの開発

働き方の多様化に伴い、企業の外勤者やプロジェクト単位での中長期滞在需要が増加している。ホテル業界はこのニーズに応えるべく、法人向けの特別料金・サービスを組み合わせた「B2B型滞在パッケージ」の開発が進んでいる。専用ワークスペースやミーティングルームとのセット提案も有効である。

これらの施策は、単なる販路拡大ではなく、「顧客関係性」の深化を通じた構造的な収益改善をもたらすものである。

ホテル業界は、外的環境の変化と内部構造の進化という二重の圧力の中で、大きな転換点にある。今後の業界の未来を形づくるうえで、以下の要素が特に重要となる。

本稿は、5フォース分析によって「現在の競争構造」を可視化しながら、第2章で確認した業界の歴史的文脈と、本章で論じる将来の戦略方向を結びつける構成をとっている。すなわち、ホテル業界を単なる現状分析の対象としてではなく、「過去→現在→未来」という時間軸のなかで捉え直すことによって、競争構造の変化を立体的に理解しようとするものである。このように、時間軸に沿って市場を分析し、戦略の方向性を導き出す視点こそが、本稿における「タテ戦略」である。

なぜ現在の競争はこのような形になっているのか。どこに利益の源泉が存在するのか。そして、次の一手はどこに打つべきなのか。これらの問いに答えるためには、現在の競争だけをみるのではなく、それを生み出してきた歴史的要因と、今後の構造変化の方向までを連続的に捉える必要がある。この視点こそが、現実の競争において持続的な優位性を築くための基盤となる。

ひとつ目に、業界分析は経営戦略の出発点である。競争環境や収益構造を理解することは、的確な意思決定の前提条件であり、ポーターの5フォース分析などのフレームワークを活用することで、自社が置かれた位置と将来の方向性を論理的に導くことができる。

ふたつ目に、競争優位を持続するための戦略転換が不可欠である。従来の価格競争から脱却し、独自の体験価値を軸とした差別化戦略を構築することが求められる。また、コスト構造の見直しや、ブランドの一貫性と信頼性の強化も、持続可能な競争優位の基盤となる。

三つ目に、テクノロジーとブランディングの融合が鍵を握る。AI、IoT、ビッグデータなどの技術を活用しつつ、顧客の感性に訴える「共感型ブランド」の構築が今後の競争軸となる。デジタルと感情価値を結びつけることが、真のブランド差別化を可能にする。

四つ目に、ホテル業界の「新しい形」を模索することが求められる。従来のハード中心の発想から脱却し、プラットフォーム型、サブスクリプション型、B2B連携型など、多様な収益モデルへの移行を検討すべき時期にある。たとえば、ファブ・ホスピタリティ・グループ(FHG)が展開するホテル群は、チェックインから清掃・価格調整までをデジタルで完結し、人件費を抑制しながら1泊4万円超の高価格帯を維持している。さらに、REITによる資金調達と運営委託によるスピード展開を両立しており、GOP率60%、稼働率20%でも黒字可能な運営体制は、従来の高級ホテルモデルとは異なる新しい高収益型モデルとして注目されている。

このような動きは、ホテル業界のビジネスモデルが大きく二極化しつつあることを示している。一方には、人的サービスとブランド伝統を基盤とするフルサービス型の高級ホテルが存在し、高い固定費と稼働率依存の構造を持つ。他方には、デジタル技術と省人化を前提とした新興モデルがあり、高単価を維持しながらも低稼働率で収益を確保できる構造を持つ。今後の競争は、単なる価格やサービスの比較ではなく、どのような収益構造を採用するかという「モデル選択」の競争へと移行していくと考えられる。顧客接点を拡張し、柔軟な提供形態を整えることが業界再成長の鍵となる。

したがって、今後の競争を理解するためには、単に新しいモデルを評価するだけでなく、それがどのような歴史的文脈から生まれたのかを捉える視点が不可欠である。

このように、業界の収益性向上には、差別化戦略とデジタル化、規制適応の三本柱を軸に、変化を先取りする戦略的柔軟性が不可欠である。

以上で明らかになったように、ホテル業界が持続的な高収益性を確保するためには、経済環境・消費者行動・技術革新といった外部要因を正確に捉える産業分析を出発点とし、それに基づく柔軟かつ構造的な戦略転換が求められる。差別化戦略、テクノロジー活用、プラットフォーム化を含む事業モデルの革新は、単なる業績向上にとどまらず、業界全体の競争優位性と持続可能性の確保に寄与する。特に今後は、フルサービス型とセルフ型・省人型、さらには超高級型という異なる収益構造を持つモデルが並立するなかで、どの構造を選択し、どのように設計するかが企業の命運を分けることになる。その際に重要となるのが、過去・現在・未来を一体として捉える「タテ戦略」の視点である。日本のホテル業界にとって最終的に問われているのは、「おもてなし」を低賃金と属人的献身に依存した旧来の構造から解放し、持続可能な付加価値へと転換できるかどうかである。今後のホテル産業においては、従来の枠組みを超えた視座と多面的な戦略実行力が、その発展の鍵を握るであろう。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)