スーパー、コンビニ、外食店のドリンクコーナー、住宅街から観光地までどこにでも展開する自動販売機。清涼飲料水は生活のあらゆる場所に存在している。喉が渇いたときに「今すぐ飲める」清涼飲料水がこれほど生活に密着しているのは日本特有だ。実際、日本の清涼飲料市場は拡大を続け、2024年には過去最高となった。

しかし、生産量ベースでみると、近年の伸びはほぼ横ばいに近く、数量としての成長は頭打ちの状態にある。近年の市場拡大の主因は値上げによる単価上昇であり、需要そのものが大きく広がっているわけではない。

世界で他に類を見ない生活密着努力のひずみが見え始めている。直近では、ダイドーグループHDが物流費・原材料費の上昇と販売不振を理由に自販機2万台の撤去を発表。サッポロHD傘下のポッカサッポロフード&ビバレッジが保全コスト上昇を理由に自販機事業を売却。全国約4万台の自販機のライフドリンクカンパニーへの譲渡を決めた。物価高の中で安売り競争がし烈化するスーパーやドラッグストアに顧客が流出した形となる。

市場はいまだに拡大しているものの、業界として企業体力をてこに続けてきた消費者接点競争が限界に近付いているようだ。

(1)市場拡大の主因は単価上昇、数量は頭打ち

清涼飲料水は、全国清涼飲料連合会によって「薬、酒、乳関係以外のすべての飲料」と定義されている。

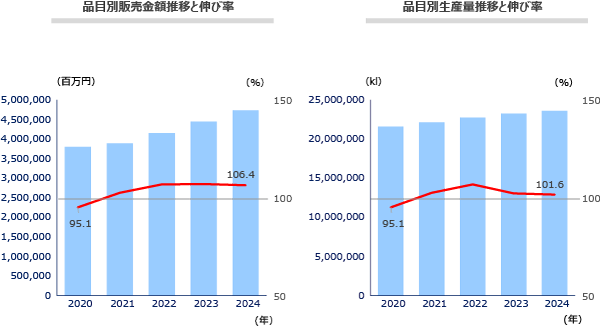

近年の市場規模推移をみると、2020年に新型コロナの影響で前年割れとなったものの、その後は右肩上がりを続け、2024年は過去最高の約4.7兆円となった。一方生産量ベースでみると、2023年以降は前年比プラスではあるもののほぼ横ばい(2024年前年比101.6%)となっており、販売金額の伸び率(2024年前年比106.4%)と比べると小さい。直近の市場拡大は単価上昇の影響が大きく、数量ベースでは頭打ちの様相がみられる(図表1)。

(2)業界リーダーのコカ・コーラは営業赤字 各社業績ににじむ日本市場での苦戦

日本市場においても米国同様、原液、ボトラー、顧客接点を自前でおさえるコカ・コーラが業界内で長らく構造的な強さを発揮していたが、ここ数年は状況が一変している。コカ・コーラボトラーズジャパンHDは2017年に東西事業会社を合併し、規模の大きさを活かして経営合理化を進める目算だった。しかし、2019年の値上げに失敗し579億円の最終赤字となった。その後コロナ禍の外出自粛の影響でさらなる不振に陥った。

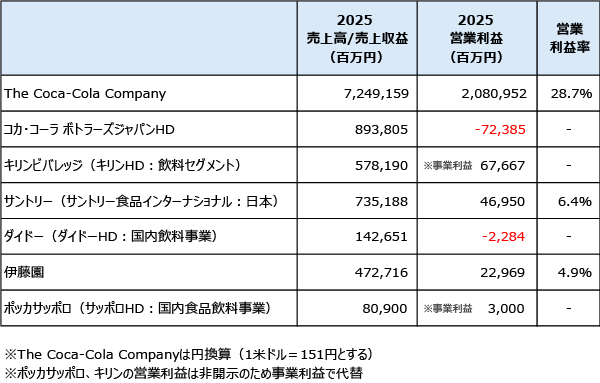

主要プレーヤーの直近の業績を比較する。業界トップのコカ・コーラは巨額の営業赤字を出し、ダイドーやポッカサッポロの営業利益率の低さが目立つ。共通するのは自販機事業の構造改革の遅れだ。ほかの企業も営業利益率は10%を下回り、米国本国のコカ・コーラの営業利益率が28.7%、主要ボトラーであるCoca-Cola Consolidatedの営業利益率が13.3%であることを考えると、日本の清涼飲料業界がいかに「儲からない業界」になっているかがわかる(図表2)。

コカ・コーラボトラーズジャパンの10年間の営業利益率の推移をみると、2017年の統合後、2018年に営業利益率が急降下し、2019年には赤字に転落した。2019年の値上げ失敗、2020年のコロナ禍といった要因もあるが、規模の利益をねらった2017年の統合が収益改善につながらなかったことがみてとれる。

(3)業界の力関係の変化

業界リーダーだったコカ・コーラ低収益化の背景には、国内市場において消費者の即時(今すぐ飲みたい)ニーズに応えるべく繰り広げてきた激しい接点競争がある。消費者とのつながりを維持するための新商品開発競争、販促競争が過剰化している。さらに、近年輸送費、自販機補充・メンテナンスコストやそれに伴う人件費、販促費といった接点維持のためのコストが軒並み増大し、収益性を圧迫している。自前チャネルである自販機ルートでのビジネスがコスト増で行き詰まるなか、大手小売業のバイイングパワー強大化が低収益に拍車をかけている状態だ。(4)収益につながらない価値

清涼飲料の価値は、この数十年で確実に拡張してきた。単なる止渇から、健康、リフレッシュ、気分転換、食事との相性といった多様な役割を担うようになっている。商品カテゴリーも、炭酸、茶、コーヒー、スポーツドリンク、ミネラルウォーターなどに細分化され、それぞれが独自の価値軸を持つ。

一方で、消費者の購買行動をみると、清涼飲料には大きくふたつの異なる需要が併存している。ひとつは「今すぐ飲みたい」という即時需要であり、もうひとつは「いずれ飲むために買う」というストック需要である。即時需要は利便性が価値となり、コンビニや自販機で定価販売が成立しやすい。一方、ストック需要では価格感応度が高まり、まとめ買いや割引が前提となる。

問題は、このふたつの需要を同時に満たそうとする構造そのものにある。即時需要にこたえるためには、消費者との接点を至る所に配置する必要があり、ストック需要に応えるためには、大規模流通での価格競争に対応せざるを得ない。

「価値が増えること」が「儲かること」につながらないビジネスモデルに甘んじている状態だ。

(1)戦前までに多くの有名ブランドが誕生、戦後しばらくは多数の地場中小メーカーが割拠

日本における清涼飲料は幕末の1853年にアメリカ合衆国のペリーが浦賀に寄港した際に持ち込んだレモネードを、全国で製造するようになったのがはじまりとされている。

1906年には「三ツ矢サイダー」が、1919年には「カルピス」が発売開始となった。同時期には明治屋がコカ・コーラの輸入販売も開始していた。さらに1928年には「キリンレモン」が発売されるなど、今も残る多くの清涼飲料ブランドが戦前に誕生した。

第二次世界大戦後、国内に約2,700あった清涼飲料の工場は戦火での消失、整理統合などにより468工場まで減少していた。1946年の人工甘味料の使用認可、1947年の食品衛生法改正などを経て、税制改正と免許制が廃止されたことで1955年ごろまでには「ラムネ」を主体とする中小事業者が3,000社程度まで増加、しばらくは地域ごとに有象無象の中小メーカーが割拠する状態が続いた。これらの中小メーカーは地場の商店や駄菓子屋を主要な販路としていた。

(2)エクセレントカンパニーコカ・コーラの上陸による業界構造変化

戦後の日本の清涼飲料業界も、当初は前述のアメリカ型モデルを移植することで成長した。

1957年にコカ・コーラが本格上陸すると、日本コカ・コーラが原液製造、製品開発、およびマーケティングを担当し、地域ごとのボトラーズが製造販売を行うアメリカ式の仕組みで、急速な市場浸透とブランド育成を叶えた。

(3)国内大手化と寡占化

その後サントリーが1972年にサントリーフーズを設立、同年にアサヒが三ツ矢ベンディングを設立するなど、国内大手が本格的に自社販売網を構築し、コカ・コーラの後を追うかたちで事業拡大を進めた。装置産業として大規模な設備投資、全国に販売網を広げるための営業組織の構築ができる企業体力があった少数の企業が躍進し、80年代後半以降、地域ごとにわかれていた販社の合併、関連事業の取得、業務提携など業界再編をおこなった。その結果、1990年代までには清涼飲料業界は大手主導の業界に変貌した。

(1)アメリカで確立したコーラ飲料の業界構造

清涼飲料業界は本来、高い収益性を実現しうる産業である。その典型が米国におけるコーラモデルである。

清涼飲料の中でもコカ・コーラをはじめとするコーラ飲料というのは、19世紀後半にアメリカの薬剤師が発明した原液を炭酸割で提供したものが発祥だ。ポーターが分析した1970年代のアメリカ市場では、コカ・コーラやペプシコーラが原液メーカーとしてブランドとレシピを握り、製造と物流を担うボトラーと明確に役割分担された構造が成立している。原液は製品原価の一部にすぎないが、価値の源泉はブランドに集中しており、原液メーカーは高い利益率を維持することができる。

この時代の清涼飲料業界も競争環境は厳しかった。コカ・コーラとペプシコーラは激しい広告競争を繰り広げ、新製品投入も相次いでいた。しかし、それでも産業全体の収益性は崩れなかった。

重要なのは、どこで利益を取るかが明確に設計されている点である。原液メーカーはブランドとマーケティングによって価値を創出し、ボトラーは規模と効率によって供給を担う。流通は広く展開されるが、価格決定力の中心はあくまでブランド側にある。

実際、米国コカ・コーラは現在でも30%前後の営業利益率を維持しており、清涼飲料は構造的に高収益が可能な産業であることが確認できる。

(2)日本市場における業界構造変化

一方、日本市場では同じビジネスモデルが導入されながら、その構造は大きく変質している。

日本に上陸したコカ・コーラは、同様に原液メーカーとボトラーの分業体制を確立させた。しかしほかの主要メーカーが製販一体型であること、流通の特徴と消費環境の違いによって、清涼飲料の競争は「ブランド競争」から「消費者接点競争」へとシフトしていく。

特に自動販売機の普及は、日本市場の構造を決定づけた。自販機は直販チャネルとして日本全国にあまねく展開された。さらにコンビニエンスストアの拡大もあり、24時間いつでも清涼飲料を購入できる環境が整備された。

この結果、日本の清涼飲料業界では流通が単なる販売経路ではなく、競争の中心となった。メーカーはブランドを構築するだけでなく、販売網の維持・拡張に継続的な投資を行う必要が生じた。

その帰結として、清涼飲料業界では「価値の創出」と「接点の維持」が一体化し、物流費・営業費・自販機運営費といったコストが収益構造に大きく影響するようになった。

(3)消費者の即時ニーズへの過剰適応

自動販売機が登場したのはアメリカのほうが先で、コカ・コーラの自販機が日本における自販機普及の契機となった。しかしながら、その後日本の自販機はホットとコールドの併売を可能にするなど独自の技術的進化を遂げ、日本の治安のよさがどのような立地にも設置できる利便性を後押しする形で、最有力の清涼飲料販売チャネルのひとつに発展した。自販機だけでなく24時間営業のコンビニ、エキナカ、公共施設内、オフィスなどあらゆる場所に飲料の販路が整備され、清涼飲料は日本の消費者にとって大げさでなくいつでもどこでも買えるものになった。アメリカと比較しても圧倒的な細やかさで消費者の即時止渇ニーズに対応してきた背景には、日本の高温多湿で四季がはっきりした気候が清涼飲料へのニーズを強めたことがありそうだ。

(4)構造差が生む収益性のちがい

日米の収益性格差の背景には以下の三つがある。

第一に、日本市場には、米国のように原液だけを担い高収益を集中させるプレーヤーが、業界全体の利益を代表する形では存在しない。

米国のコカ・コーラでは、原液の供給と製品企画・マーケティングを担う原液メーカーと、製造・販売を担うボトラー社が明確に分かれている。米国コカ・コーラは原液・ブランド・マーケティングだけを担うことで、高い収益性を実現している。これに対し、日本の主要飲料企業であるサントリー、アサヒ飲料、キリンビバレッジはいずれも「開発・製造・販売」を一体で担う企業として事業を行っており、原液製造とブランドによる価値創出と同時に、重い製造・物流・営業コストを抱え込むことになる。

第二に、日本では米国ほど炭酸・加糖飲料へのロイヤルティが高くない。

米国では、18歳以上の成人の63%が砂糖入り飲料を1日1回以上摂取している(BMJ Open誌2025年9月14日号)。これに対し日本では、全清飲統計の2024年生産量で、茶系飲料が564.5万kl、ミネラルウォーター類が502.9万klと上位を占め、炭酸飲料は389.6万klで3位にとどまる。さらに、炭酸飲料のなかでも無糖炭酸が成長株となっている。日本市場の中心は、加糖飲料ではなく、茶・水・無糖炭酸といったカテゴリーに移っている。水や茶は自家製などの代替も容易である。

第三に、日本ではブランドが価格維持力を持ちにくい。

JMR生活総合研究所の2024年炭酸飲料調査では、3ヶ月内購入率で「コカ・コーラ」18.3%に対し「三ツ矢サイダー」16.1%と差は小さい。さらに再購入意向では、トップが「トップバリュ炭酸水」64.2%、次いで「みなさまのお墨付き 強炭酸水」61.7%、「天然水スパークリング」59.4%であり、PBや無糖炭酸が上位を占めている。日本では、ブランドが存在しても、その価値は価格プレミアムとして安定的に回収されるとは限らず、流通段階で比較され、より安価なPBや無糖・水系商品に需要が移りやすい。この点で、ブランドがそのまま高収益を支える米国市場とは性格が異なる。

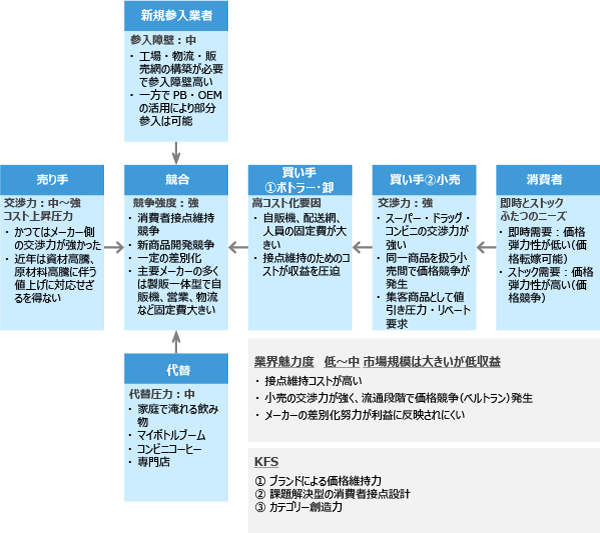

(1)業界内敵対関係 新商品サバイバル・接点維持競争で疲弊

メーカー別の市場シェアをみると、売上高ベースではサントリー、コカ・コーラ、アサヒ飲料、キリンビバレッジ、伊藤園の大手5社でシェア8割程度を占める。一方でその他の中小メーカー(全国清涼飲料連合会の会員数は2022年時点で236社)も残りの余剰を分け合う形となる「ガリバー型寡占」市場ととらえることができる。清涼飲料業界は一定程度の差別化ができており、大手企業にすべての利益が集中する構造ではないといえる。ただし大手メーカーが価格や販路を主導し、中小メーカーはプライステイカーとなる。

清涼飲料業界の競争の激しさは新製品の多さからもみてとることができる。全国清涼飲料連合会によると清涼飲料の2023年の新製品数は1,310品、2024年は1,094品。毎年1,000以上もの新商品が発売されるが、店頭に長く残るのはそのうちのわずかである。多くの新商品を打ち出すために膨らむ販管費が利益を圧迫することになる。

コカ・コーラボトラーズジャパンHDを例に挙げると、2024年12月期の売上原価率が55%となっている。その内訳は(甲南大学経営学部の試算を参考)、原材料費が約30%前後、容器費が約20%前後と推測されている。さらに販売管理費(人件費・物流費)が約44%となっており、内容物というより消費者のもとに届けるための労力(容器と物流と人件費)の部分が利益を圧迫している。

(2)供給業者 - 原料高騰圧力

昨今の気候変動や円安等事業環境変化に伴う原料や資材のコストアップに対応するため、コカ・コーラボトラーズジャパン、サントリー食品インターナショナル、アサヒ飲料の3社はともに2025年10月1日出荷分から200品目以上の価格改定に踏み切った。炭酸飲料「コカ・コーラ(500ml)」は希望小売価格がついに200円の大台に乗った。サントリーもペットボトル飲料では最大25%もの値上げをおこなうと発表した。各社とも近年は短期間での値上げを繰り返している。しかし、度重なる値上げはブランド価値の毀損につながる。

(3)食品業界との流通構造のちがい - 高収益高維持コストの自販機チャネルとその盛衰

清涼飲料のチャネルは主に三つに大別される。

ひとつめは問屋を通じてスーパー、ドラッグストア、コンビニなどの店頭に届ける店販ルートである。なお、コカ・コーラボトラーズジャパンHDは、自社製品を、問屋を介さずに営業担当者が直接店舗に納品する「手売り」方式を採っていることが知られている。流通再編による小売各社のバイイングパワー強大化、取引高に応じて支払うリベートの負担、店頭での激しい価格競争に巻き込まれ、店販ルートは低収益である。

ふたつめに、フードサービス(ディスペンサー)がある。多くの場合独占契約となるため、買い手側の価格交渉力が高く、単価が安くなる。安定出荷先として見込める代わりに低収益で、そのうえ設備や保守点検、補充などメーカー側の労力も大きい。

三つめに、清涼飲料業界特有のチャネルとして、自販機ルートがある。自販機は多くの場合自前のチャネルであり、自ら商品ブランドを活かすスペースをとり、定価での販売が可能だ。国内での自販機普及の端緒となったコカ・コーラボトラーズジャパンHDが約70万台ともっとも多くの自販機チャネルを有している。しかし、コロナ禍の外出自粛で大きなダメージを受けた各社の自販機ルートは、現状維持では成長余力がなく、人件費を筆頭に維持コストが高く、販売効率化などの構造改革が求められている。飲料自販機全体としては、ピーク時の2000年ごろには約260万台となっていたが、2024年末時点では約220万台まで減少した。

自販機事業は、かつては業界の重荷ではなく、魅力的で伸ばすべきチャネルのひとつだった。旧コカ・コーラウエストの2014年決算短信では、ピークシフト自販機やキャッシュレス自販機など当時の最新の自販機を武器に新規開拓活動を重点的に行ったことが記述されている。コカ・コーラの2017年決算説明資料を確認すると、ベンディングビジネスを成長に向けた取り組みとして位置づけ、Coke ON対応機での売上伸長を目指すなど積極的に取り組んでいた。

自販機事業が魅力的なチャネルだったのは、単に設置台数が多かったからではない。まず、従来は価格弾力性の低い即時需要を、小売を介さず定価で回収できた。また、売れるロケーションへの高密度配置により、自販機1台当たりの販売数量を確保できた。補充・保守・配送ルートに規模の経済が働き、1台当たりの運営コストを抑えることができた。現在ほどエネルギー価格・輸送コスト・人件費が高くなく、外部コスト上昇圧力が小さかった。ドラッグストアなどの量販店による低価格販売が現在ほど強くなく、自販機の価格プレミアムが成立していた。

(4)新規参入・代替 アイリスオーヤマの猛追、値上げで価値毀損しPB・家庭自家製へシフト

新規参入業者のなかで注目できるのはアイリスオーヤマだ。2013年に精米事業で食品飲料業界に参入したことを皮切りに、2021年には飲料水事業を開始、2025年6月には緑茶飲料の製造を開始すると発表。150億円の投資で初年度70億円の売上を見込む。2030年に食品事業で売上高1,000億円をかかげ、次の経営の柱にする目算だ。

また、昨今の大手飲料メーカーの値上げラッシュに消費者がついてこられるのかも不透明である。500ml前後のペットボトル飲料で「綾鷹」を例にあげると、発売から約1年後の2008年の希望小売価格は税抜140円だった。10年後の2018年の希望小売価格は変わらず税抜140円。2024年の全面リニューアルでは160円。2025年10月に200円。さらに2026年3月には220円になった。短期間で大幅に値上げしており、割安なPB商品や、マイボトルを用いた家庭自家製飲料に代替される可能性がある。

(5)消費者の2タイプのニーズ - 即時とストック

清涼飲料水における消費者のニーズはふたつのタイプに分けられる。ひとつは即時需要、「今すぐに飲みたい」というニーズである。即時ニーズは効用が高いため、WTPが高い。そのため、即時需要に対応するコンビニや自販機は定価販売が可能となる。もうひとつが、ストック需要である。ストック型の購買行動の場合、「いつかは飲む」ために買うので効用が低く、WTPが低くなる。まとめ買いや割引率の高い店舗を探して買うなどの行動がみられ、ますますWTPが下がる。つまり清涼飲料では同じ商品が(価格が高くても一定量の需要が維持される急な右肩下がりの曲線と、価格が少し上がると需要が大きく減る緩やかな右肩下がりの)二重の需要曲線を持っている。

(6)清涼飲料業界の競争の特徴 - 飲用シーン接近のための多大なコストが課題

業界の競争の特徴はふたつある。

ひとつめは、商品の多様性をめぐる競争である。2024年の新商品数は1,094点となっており、ほとんどが早期に棚落ちする。新商品開発をめぐる競争が激しい。

ふたつめに、消費者との接点を増やす競争だということだ。清涼飲料は消費者が「飲みたい」と思ったときにすぐにアクセスできることが重要となる。各社は、消費者との接点を失うまいとして、多大なコストと労力を投入している。

つまり、商品多様性を維持するための新商品開発とその広告宣伝コスト、消費者に届けるための輸送費、人件費、消費者とのつながりを維持するための販管費が高く、利益を圧迫している。

以上の構造を踏まえると、本業界において収益を確保するための鍵は、ブランドによる価格維持、接点の効率設計、カテゴリー創造に集約される。次章では、これらの観点を踏まえ、具体的な対応方向性を検討する。

清涼飲料は本来、ブランドによって差別化された商品である。味、機能、イメージといった要素により、メーカーは独自の価値を構築している。

しかし実際の競争は、メーカー間だけで完結しているわけではない。重要なのは、同一商品を扱う流通業者間の競争である。

スーパーやドラッグストアでは、同一ブランド・同一容量の商品が複数の店舗で販売される。消費者は店舗をまたいで価格を比較し、より安い店舗で購入することが可能である。このとき競争の主体はメーカーではなく、同じ商品を扱う小売同士になる。この状況は、経済学的には「同質財のベルトラン競争」に近い構造を持つ。各小売は同一商品を扱うため、差別化の余地は小さく、価格が唯一の競争手段となる。その結果、小売間の競争は価格引き下げへと向かい、販売価格は限界費用に近づく方向で決定される。

さらに重要なのは、この小売間競争がメーカーに転嫁される点である。小売は集客のために清涼飲料を低価格で販売しようとするため、仕入価格の引き下げをメーカーに要求する。結果として、小売間で発生した価格競争は、卸価格の圧縮という形でメーカーの収益に影響する。

つまり清涼飲料業界では、メーカー段階では差別化が存在するにもかかわらず、流通段階では同一商品をめぐる小売間のベルトラン競争が発生し、その競争圧力がメーカーにまで及ぶ構造になっている。

この「流通段階での同質財競争」が、ブランド価値の価格への反映を弱め、業界全体の収益性を低くとどめる要因となっている。

競争の中で、コカ・コーラはかつて最も強い競争優位を持っていた企業である。しかし現在では収益性に課題を抱えており、その要因は業界の成功モデルの変質にある。

コカ・コーラの不変の核は、ブランドと接点の蓄積にある。強いブランドによって需要を生み、最大規模のシェアを誇る自販機チャネルやその他流通網によってその需要を確実に回収する。この「ブランド×接点」の構造により、同社は長らく優位性を維持してきた。

しかし事業環境の変化により、この強みは制約へと転じている。流通の交渉力が高まる中で、ブランドは価格競争から完全には逃れられず、また自販機を中心とした広範な接点は、コスト上昇によって収益を圧迫する要因となっている。

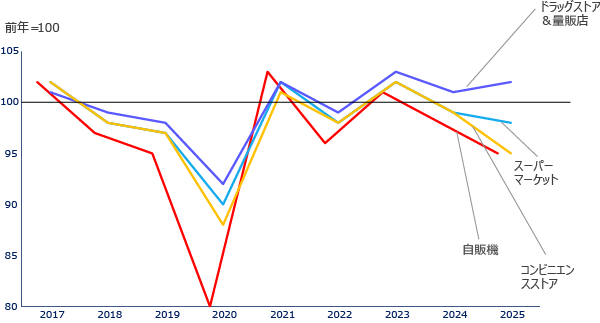

実際、コカ・コーラのチャネル別の販売数量の前年比を時系列で確認すると、自販機ルートと小売ルートのうちSM、CVSは前年比マイナスが続いている。唯一小売ルートでD&D(ドラッグストアと量販)は微増となっている。これらのチャネルは希望小売価格よりも大幅に低価格での販売を前提とするため、比較的ストック需要は維持されやすいことが影響していると考えられる。

今後は、ブランドという核を維持しつつ、収益性を高めるには接点の再設計が求められる。

日本の清涼飲料業界は、「どこでも買える」を極限まで実現した産業である。接点を増やし、商品を増やし、数量を積み上げる「薄利多売ビジネス」として成長してきた。しかし現在は、自販機や店販ルートの維持コスト上昇、流通段階での価格競争、需要の成熟によって、このモデルが収益を生みにくくなっている。今後必要なのは、飲料を売ること自体を目的とするのではなく、生活シーンごとの接点のなかで利便性だけではなく安心、健康、コミュニケーションといった価値を提供しながら利益を回収する「生活接点課題解決ビジネス」への転換である。

清涼飲料業界が高収益業界に変わるために、以下三つの対応方向性が考えられる。

ひとつめは、店販ルートにおける選別流通政策である。

店販ルートでは、小売の交渉力が強く、価格競争が不可避である。すべての流通で同じ戦い方をすれば、メーカーの差別化は価格に吸収される。したがって企業は、流通を一様に扱うのではなく、役割によって分けて考える必要がある。

価格訴求が中心となるチャネルでは、効率的な供給とコスト管理が重視される。一方、ブランド価値を伝えるチャネルでは、価格以外の価値を表現する売り方が求められる。

重要なのは、すべての流通で同時に勝とうとしないことである。どのチャネルで価値を伝え、どのチャネルで量を取りに行くのかを明確に分けることが、収益構造の再設計につながる。

ふたつめは、店頭での価値メッセージ訴求による価値拡張である。飲料カテゴリーとしては、創造的購買をうながす、店頭での多様性の見せ方を業界横断で取り組んでいく必要がある。

三つめに、接点の役割を再設計することである。

接点競争を完全に放棄することはできない。しかし接点の役割再定義が必要だ。

たとえば、サントリーは自販機の価値を「止渇ニーズを即満たす」ではなく「法人顧客の課題解決」と再定義した。食品も含めたオフィス内コンビニ化や、社員2人が同時に社員証をかざすと飲料が無料になる「社長のおごり自販機」など、インフラやコミュニケーションツールとしての価値拡張に挑戦している。家庭用では、リクシルと組んで自宅の蛇口からミネラルウォーターを提供する新サービス「Greentap」に挑戦している。

接点を減らすだけでなく、接点の収益モデルを変える必要がある。販売量だけでなく、接点による価値高度化の設計が重要だ。

清涼飲料業界が再び収益性を高めるためには、「すべての競争に応じる」前提を見直す必要がある。清涼飲料業界の競争は、すべてに応じるほど不利になる構造にある。新商品競争、価格競争、接点競争を同時に続ければ、コストは積み上がり、利益は残りにくい。

重要なのは、どの競争を引き受け、どの競争から降りるのかを明確にすることである。清涼飲料業界の低収益性は、過去のビジネスモデルが事業環境変化によって制約に変わった結果である。その前提を引き受けた上で、競争の設計を組み替えられるかどうかが、今後の分かれ目となる。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)