化粧品市場は一見すると堅調にみえる。国内市場規模は回復し、美容への関心も衰えていない。それにもかかわらず、制度品メーカーは以前ほど稼ぎにくくなっている。なぜなのだろうか。消費者は、店頭でじっくり説明を聞いて選ぶのではなく、来店前にSNSや口コミサイトで情報を集めてから判断するようになった。ドラッグストアの棚には似た効能を掲げる商品が密集し、SNSでは同じ成分名の商品が別ブランドの体験談として流れている。化粧品は新興ブランドも多く、売上高シェアは上位10社で5割、残りの5割が約3,000社により形成されておりロングテール化が進んでいる。消費者はこの多数の化粧品ブランドの中から選択しなければならない。明確な違いを店頭で判断するのは困難である。そのため、化粧品選択において「成分」「価格」「口コミ」という事前の三つのショートカットで判断を短縮するようになった。この短縮が、制度品が強みとしてきた「対面による納得」を相対的に弱め、産業の収益構造そのものを揺らし始めている。

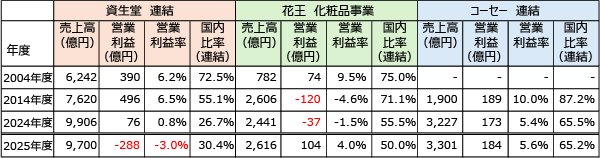

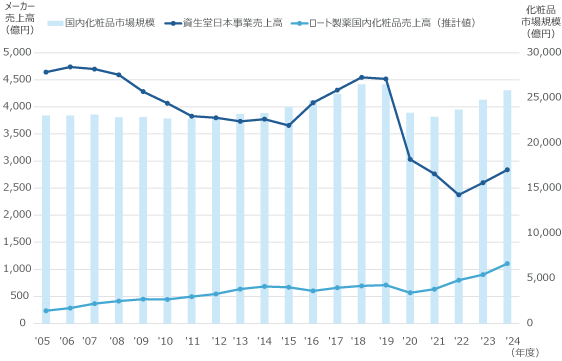

市場規模だけをみれば、2024年度の国内化粧品市場は約2兆5,840億円でコロナから回復をみせて一見安定している。しかし実態をみれば、資生堂は2025年12月期に406億円の最終損失を計上し、2期連続の赤字となった。主要な制度品メーカー各社の営業利益率も過去20年で低下傾向にあり、構造的な低収益化が進行している。その一方で、一般品のロート製薬はコロナ禍の影響も少なく堅調に推移している。同じ化粧品業界でありながら収益好調な企業とそうでない企業の格差が拡大しつつある。

本稿は化粧品業界の競争構造を横断的に解剖し(PART1・2・3)、制度化粧品を代表する資生堂・コーセーの二社の歴史を縦断的に比較し(PART4)、戦略示唆を提示する(PART5)。

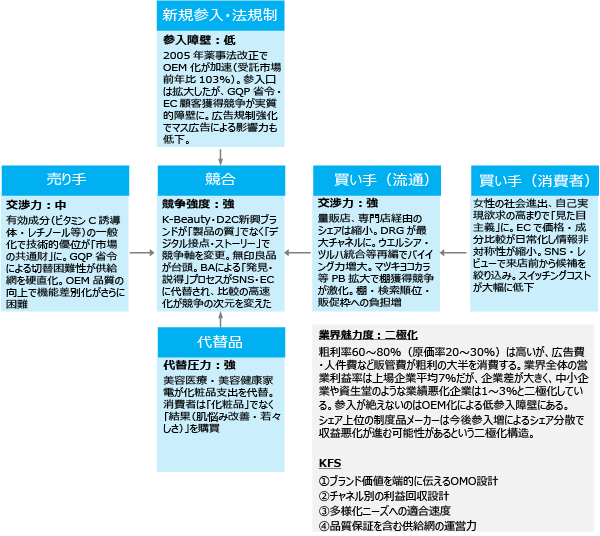

以下では5フォース分析を通じ、この競争構造の全体像を整理する。5フォース分析が示す結果はふたつである。第一に、買い手の力が強まり比較が高速化したことで、対面納得を前提とした高コストな固定費モデルとのミスマッチが深刻化した。第二に、受託製造の拡大により品質差が縮小し、技術的優位性が価格プレミアムに直結しなくなった。制度品メーカーは、価値を作るための巨額の固定費を抱えながら、その価値を回収するための主導権を小売と消費者に奪われている。

① 既存競合との競争関係 - 比較の高速化が競争の次元を変えた

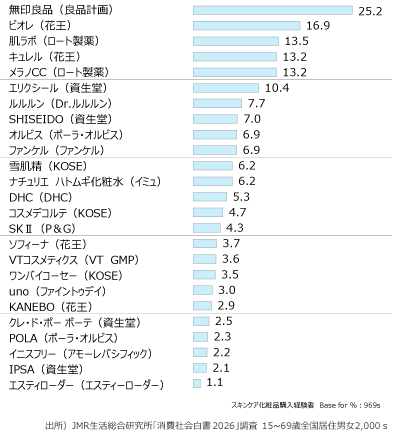

国内化粧品市場では、資生堂・コーセー・花王・ポーラ・カネボウ(花王傘下)などの大手が寡占的な地位を占めてきた。しかし近年、その構図が崩れつつある。K-Beautyブランドの台頭、D2C(Direct to Consumer)モデルを採用する新興ブランド、さらにECモールを経由して参入してくる海外ニッチブランドが、既存の競争軸を揺さぶっている。加えて見落とせないのが、無印良品のように化粧品専業ではなくともスキンケア市場で高い支持を獲得するブランドの存在である。当社調査結果(消費社会白書2026)では、スキンケア化粧品購入ブランドのトップが無印良品となった。重要なのは、これらの新参者が「製品そのもの」だけでなく、「ブランドストーリー」「デジタル接点」「比較時のわかりやすさ」で選ばれている点である。競争の次元は、店頭で説明して納得させる競争から、短時間で理解され、比較され、想起される競争へと移行している。無印良品は「天然由来」「シンプル」「安心」「低価格」という理解しやすい価値を前面に出し、成分情報の開示も含めて、消費者が短時間で比較・判断しやすい条件を整えてきた。情報過多の市場では、長い説明を要するブランドよりも、価値がひと目で伝わるブランドのほうが選ばれやすい。無印良品の支持拡大は、買い手が店頭説明よりも、成分・価格・口コミを起点に判断する市場へ移ったことを示している。

化粧品業界の粗利率は60~80%(原価率20~30%)と高いが、広告費・人件費などの販管費が粗利の大半を消費する。業界全体の営業利益率は上場企業平均7%だが、企業差が大きく、中小企業や資生堂のような業績悪化企業は1~3%と二極化しているのが現状だ。

従来の競争優位は、百貨店や専門店における美容部員(BA)による顧客教育とコンサルティングにあった。BAは単なる販売員ではなく、ブランドの体現者であり、顧客の美容知識や価値観を育てる存在だった。しかしコロナ禍を経て、このモデルは根底から揺らいだ。顧客は「まず相談、試してから選ぶ」という行動様式から「まず検索し、SNSで確認し、購入する」という様式へと変容した。BAが担っていた「発見・試用・説得」というプロセスが、デジタルとSNSに代替されはじめたのである。

② 新規参入の脅威 - 参入障壁は「工場を持てるか」から「品質保証を回し続けられるか」へ

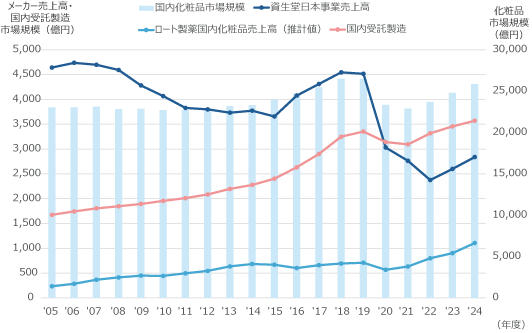

参入障壁は、かつては高かった。しかし2005年の薬事法改正により製造販売業と製造業が分離されたことが大きな転換点となった。これにより化粧品の製造工程を外部委託することが容易になり、異業種からの参入や小規模事業者の参入が加速した。国内の化粧品受託製造市場は2024年度に3,547億円(前年度比103%)にまで拡大している。特筆すべきは韓国系受託製造メーカーの躍進だ。韓国を代表するOEM企業大手COSMAX JAPANの2024年の売上高は前年比4倍に達しており、大幅に増加。仏ロレアルや米エスティ・ローダー、日本市場では最大手の資生堂、コーセーからインフルエンサーブランドまで約50社が取引先だ。2026年1月に開催された「コスメウィーク2026東京」では、韓国OEM/ODMメーカーの出展数が増えるなど、日本市場への進出が加速している。同一の原料・工場から複数のブランド製品が生産される構造が常態化している。製造の外部化が進むほど「誰でも参入できる」という参入障壁の低下は加速する。

OEM活用により初期費用数百万円~・最小ロット500~1,000個からブランドを立ち上げられることが、参入の誘因となっている。

また薬機法・景品表示法等の下で、化粧品は効能表現の範囲が限定され、効果保証や誤認を招くような体験談活用も難しい。広告表示規制の厳格化によって制度品が強みとしてきたマス広告を通じた影響力は相対的に弱まっているといえる。

ただし「参入が容易になった」と単純に捉えることはできない。製造販売業者にはGQP省令への適合が義務付けられており、品質保証責任者の設置、品質管理業務手順書の作成、委託先の継続的な監査対応まで求められる。参入の入口は広がったが、参入後に持続的に経営できるかという段階では、「品質保証を回し続けられるか」という形を変えた参入障壁が残っている。

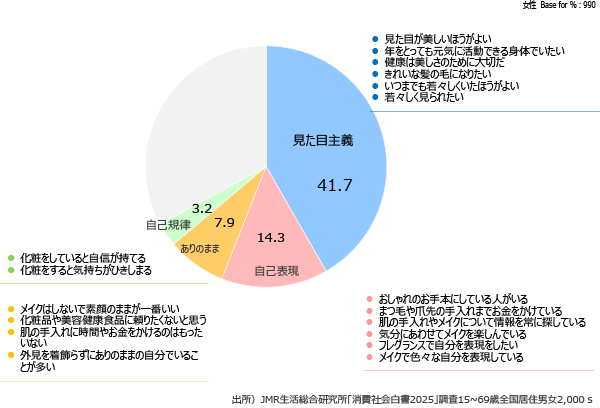

③ 買い手の交渉力 - 消費者の見た目主義と情報武装化、流通の寡占化が同時進行

買い手の力は、消費者と流通の双方で強まっている。消費者の美容意識を集約すると、「見た目が美しいほうがよい」、「いつまでも若々しくいたほうがよい」などの「見た目主義」が寄与率42%と大きな説明力を持つ(消費社会白書2025)。また若い世代では、全体的に自己実現意欲が高くなっており、女性の自己実現意欲が高い人ほどメイキャップの支出額が高いことがわかっている。女性の社会進出が見た目をよくしたい欲求を後押ししているといえる。

また情報の非対称性が縮小したことでブランドの説明を一方的に受け入れる必要が薄れた。ECの定着により価格比較・成分比較は日常化し、SNSやレビューサイトは「誰がどう感じたか」という疑似体験を大量に供給している。消費者は来店前から候補を絞り込み、他人の使用実感を参照しながら購入可否を判断する。「似た効能ならより安いもの」「レビューの良い新興ブランド」へのスイッチングコストは、かつてよりも大幅に低下した。調査結果で消費者の購買行動をみると、自分に合った化粧品選択における参考情報源のトップは口コミとなっている。化粧品メーカー約3,000社の中から、自分に合ったものを情報過多の中で選択するという負荷が生じており、選択のショートカットツールとして口コミが活用されているといえる。

口コミの影響力が増すことでトレンドが高速で変わりやすい市場になっている。消費者が迅速に学習する市場構造へと変化したことで、マス広告による一方向的な説得が機能しにくくなっているのである。

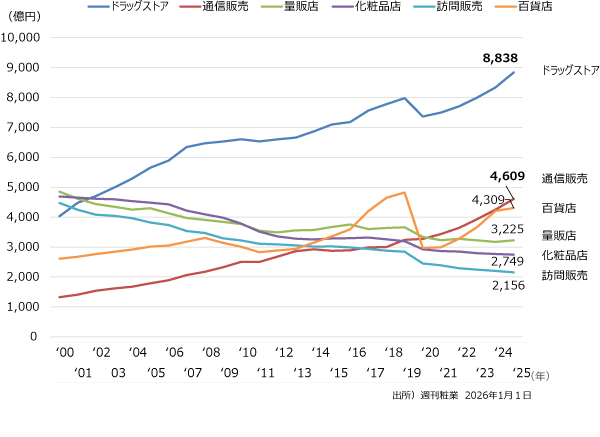

流通側では、交渉力はさらに厳しく作用する。チャネル別にみると、量販店・化粧品専門店経由の化粧品販売額は長期的に縮小し、ドラッグストアが市場の約3割を占める最大チャネルへと変化した。制度品の牙城であったカウンセリング販売の場そのものが少なくなりつつある。またドラッグストアの再編(ウエルシアとツルハの統合など)によるバイイングパワーの増大、マツキヨコカラにおける約1,800SKUものPB商品の拡大により、ドラッグストアにおける棚の獲得競争は激化している。また化粧品・医薬品のBtoC-EC市場規模は2024年に1兆円(EC化率8.8%)へ拡大しており、EC内での競争も激化しており収益化を難しくしている。

大手ドラッグストアやECモールへの依存度が上がるほど、メーカーは「棚・検索順位・販促枠・ポイント施策」といった可視性を確保するための負担をせざるを得なくなる。制度品メーカーが負担してきた説明投資やブランド投資は、小売・モールが握る表示面で十分に回収されず、むしろ販促協賛や条件提示の圧力として逆流しやすい構造にある。

④ 代替品の脅威 - 化粧品は「美容の主役」から「美容体験の一構成要素」へ

化粧品の代替圧力は、もはや同カテゴリ内のブランド競争だけでは捉えきれない。消費者が本当に買っているのは「化粧品」そのものではなく、肌悩みの改善・若々しさの維持・見た目の向上という「結果」である。そのため、同じ目的をより早く、より確実に解決する手段があれば、支出はそちらへ移る。

この代替財として急速に台頭しているのが美容医療である。国内の美容医療市場規模は2024年に6,310億円、前年比106%にまで拡大した。「毎日高級美容液を塗り続けるよりも、年に数回クリニックに行く方が効果的・確実」という認識が消費者に広がれば、化粧品の機能訴求は構造的に弱まる。さらに美容健康家電の国内市場規模も2025年に4,220億円(2022年比115%)に達する見込みである。当社の調査結果(消費社会白書2025)をみると、1年内化粧品購入者のうち、化粧品やボディケア製品のみを利用しているのは22%であり、化粧品と美容健康サービスを併用しているのは38%である。美容のサービス化が進んでいると考えられる。化粧品は「美容に関わる重要な商品」でありながら、支出の中心にはなりにくい位置づけへと追いやられている。

⑤ 供給者の交渉力 - 制度化粧品開発の有効成分が一般化、品質保証を含む切替コストが硬直性を生む

原材料面では資生堂など大手制度化粧品メーカーが開発してきた有効成分が一般化粧品にも広く浸透してきている。例えば資生堂は長年の基礎研究と製品開発を通じて、美白・保湿・シワ改善などの高機能成分を先行的に導入してきた。代表例としては、アルブチン、安定型ビタミンC誘導体、純粋レチノール、トラネキサム酸などがあり、これらは1980年代~2000年代にかけて資生堂が初めて医薬部外品成分として承認を取得し、高価格帯のスキンケア商品に配合することで他社との差別化を図ってきた。しかし、2005年の薬事法改正や特許期間の満了、さらには原料メーカーによる製造・供給の一般化によって、これらの高機能成分は徐々に他社製品にも使用されるようになった。例えばビタミンC誘導体は資生堂が開発をリードし、1994年に医薬部外品美白有効成分として厚労省認可を取得し、1997年に製品を発売した。現在は世界中の化粧品メーカーで広く活用されるようになっている。

OEMメーカーの品質はブランドメーカーと同等水準まで高まっており、製品開発能力を持つODMメーカーが増加している。化粧品産業内でのOEMメーカーの存在感は大きく、ブランドメーカーのパートナーとなっている。このように、かつては制度化粧品メーカーが持っていた技術的優位性が、医薬部外品制度の承認枠組みと原料供給の外部化によって市場の共通財となったことで、製品間の品質差は徐々に縮小した。消費者にとって品質を根拠に制度化粧品を選択する理由が希薄化しているといえる。

また供給者の交渉力は、単なる原料価格の高低ではなく、「品質保証を崩さずに切り替えられるか」という切替困難性によって決まる。化粧品の製造販売業者はGQP省令に適合した品質管理を前提に製品を市場へ出すため、委託製造先や原料供給先には品質協定・記録整備・変更管理・監査受け入れを含む「監査可能な品質パートナー」であることが求められる。切替えには処方適合の再確認・試験・書類整備が伴い、供給網は硬直化しやすい。制度品メーカーほどブランド毀損リスクに敏感であるため、この硬直性はさらに強く働くことが予測される。

制度品メーカーの収益が低下している理由は、制度品モデルが内包する「固定費先払い構造」と、その回収地点が変化したことにある。この収益低下の背景には三つの理由がある。①消費者の多様化・個性化する美容ニーズへの対応不足、②ドラッグストア・EC・PBブランド台頭による流通変化への対応不足、③新規参入者・新興ブランドとの競争激化への対応不足 - これら三つが重なったことで、制度品メーカーの収益はかつてない圧力を受けている。

制度品メーカーは、什器・テスター・美容部員の派遣など、店頭価値を作るための「固定費先払い」を前提としてきた。かつて資生堂が確立した「チェーンストア制度」により、契約した小売店にのみ商品を卸すことでメーカーは価格とブランドを維持してきた。しかし現在は小売が棚割とフェース数で機会を支配している。消費者はSNSの口コミで事前学習を済ませるようになり、店頭での対面説明を必須としなくなった。その結果、メーカーが行う重い説明投資は回収に結びつかなくなり、固定費だけが残って損益を圧迫する構造に陥っている。

制度品と一般品の差は製造原価ではなく「売り方コスト」の負担割合にある。制度品メーカーは、生産者原価・ブランド管理原価に加え、卸売者原価や小売段階の販売員人件費まで、総コストの約70%をメーカー側で負担する構造になっている。一方、一般品メーカーは卸売部分を問屋に委託し、店頭整備を最小限に抑えることでメーカー負担を約40%にとどめている。この固定費比率の差により、制度品は売上が伸びれば利益が出やすい反面、売上が鈍ると赤字へ転落しやすい脆弱性を抱えている。

制度品の従来の成功モデルを崩した要因は「比較の高速化」と「差別化の喪失」の二点である。5フォース分析で前述したとおりだが、いわゆる品質差である「垂直的差別化」が縮小する一方で、SNSによる情報の氾濫が消費者の判断時間を劇的に短縮させた。価値が「わかりやすい一言」に圧縮されない限り、制度品は高い固定費を回収する手段を失い、消費者の選択から漏れる。産業組織論の観点からも、かつての「制度品=高品質」という垂直的差別化は崩れ、個々の嗜好に合わせる水平的差別化へと移行している。この変化は消費者が選択肢の豊富化を求めることを意味するが、メーカーにとってはプレミアム価格を正当化する根拠が薄れることを意味する。

チャネル別の回収ルール - どこで納得が生まれ、利益が残るか。

チャネルは単なる「売る場所」ではなく、それぞれ異なる「回収のルール」を持っている。制度品メーカーが全チャネルを同一設計で運用すると、投資が分散して固定費だけが積み上がり、利益は薄くなる。

百貨店の回収地点は「対面納得」と「ブランド保証」である。深い納得が発生しやすいため、メーカーはここを値引きではなく単価を守る場として設計すべきだ。化粧品専門店では「継続関係」と「指名買い」が回収を安定させる。ただし人材の質に依存するため、教育と関係性への投資を明確にする必要がある。

ドラッグストアは市場の3割を占める最大チャネルであるが、回収地点は「棚・条件・回転」である。ここでは説明を増やすよりも、価値を一言化し、棚前での比較に耐える設計が不可欠だ。ECでは検索・レビュー・リピート導線の構築が重要で、初回獲得コストが高騰しやすいため、レビュー資産による回収設計が鍵となる。

制度品モデルの崩壊を前提とすれば、化粧品業界の事業定義そのものを問い直す必要がある。「化粧品を作って売る業界」という定義は、すでに競争の実態を捉えられていない。

従来の事業定義「化粧品」から「プラットフォーム」への転換

化粧品業界を「製品」ではなく「顧客価値」で再定義するならば、次のようになる。顧客は「今の自分より少しだけ良くなりたい」という欲求を持つ人々であり、化粧品が解決しているのは、シミ・シワ・乾燥といった機能的問題だけではない。化粧品は「私はこういう人間だ」という自己表現の手段、毎日のお手入れ、メイクという「生活習慣」の構成要素としての役割がある。化粧品というモノを売ることから、科学・データ・体験を統合して人の自己変容を支援するプラットフォームへ - この転換こそが、縮小する既存モデルに代わる成長の軸となる。

この観点から化粧品業界の競合を再定義すれば、それは隣の棚の化粧品メーカーだけではない。美容クリニック、フィットネスジム、インナーケア・サプリメント、自己啓発アプリ、サブスクリプション型パーソナルスタイリングサービスなどはすべて「自身の生き方を彩りたい」という同じ顧客欲求に対応する競合または補完財となる。したがって化粧品会社は「化粧品の会社」ではなく「彩りプラットフォーム」として自らを位置づけ直さなければならない。

バリューチェーンの再構築

化粧品業界のバリューチェーンは①R&D、②ブランドデザイン、③製造・調達、④チャネル、⑤顧客接点(BA・データ)の五つの活動に分解できる。このうち競争優位の源泉として強化すべき活動と、外部化・効率化を優先すべき活動は明確に分かれる。

R&Dは強化すべき活動の筆頭である。成分研究や皮膚科学への継続投資は競争優位の基盤であり続けるが、その目的が変化しつつある。「新成分の発見」から「パーソナライズ処方のアルゴリズム開発」へのシフトが重要だ。顧客の肌データを蓄積し、それに基づいて最適な処方を提案できる能力は次世代の競争優位となる。近年では、「RNA共創コンソーシアム」をはじめとするRNA発現解析技術を活用した共創型研究開発を花王など大手が推進しており、個別化処方の精度を高める可能性として注目されている。こうしたR&D連携は、単独のメーカーでは到達困難な科学的知見の蓄積を可能にし、パーソナライズ処方アルゴリズムの高度化を加速させるものとして、今後の競争優位の源泉となり得る。

ブランドも同様に強化すべき資産である。たとえばコーセーの「雪肌精」が持つ和、自然の美意識、資生堂の「SHISEIDO」が持つ日本美の象徴という文脈は、30年以上かけて積み上げられたものであり、短期間での模倣は不可能だ。ブランドへの投資はP&Lの費用項目ではなく、長期資産への投資として位置づけるべきである。

顧客接点(BA・データ)においては、BAを「人的コスト」として圧縮するのではなく、データ収集と顧客関係維持の最前線として再定義することが重要だ。BAが顧客と積み上げる関係性は、デジタルデータだけでは再現できないライフステージ・情緒的ニーズ・購買背景といった質の高い情報を含んでいる。これをデジタルと統合する「OMO(Online Merges with Offline)」設計が、次世代の顧客接点戦略の核心となる。

一方、製造工程の標準化部分はOEM活用によるコスト最適化の余地が大きい。ただし「捨てる」判断は単なるコスト削減ではなく、どの活動に経営資源を集中させるかという戦略的選択の裏側として実行されなければならない。

水平的広がり

「外見を整える」だけでなく「心身全体を整える」という消費者の価値観シフトは、化粧品業界にウェルビーイング市場という巨大な隣接地を提示している。サプリメント・アロマ・ヨガウェア・マインドフルネスアプリなど、「美と健康と心の統合的なケア」を提供するブランドへの進化が始まっている。化粧品業界は「顔や肌のための業界」から「人の自己変容全体を支援する業界」として再定義される段階に来ている。

制度化粧品を代表する資生堂とコーセーの戦略分岐はなぜ生じたか。二社の戦略を分析する。

2社の歴史の中の転換点と不変の核

資生堂は1872年、銀座に創業した日本初の西洋式調剤薬局を起源とする。「薬局から化粧品へ」という出自は、同社のDNAに二つの特徴を刻んだ。第一は「科学への信頼」 - 薬を調剤するという行為が根底にある資生堂は、常に成分・処方・皮膚科学的根拠を重視する企業文化を持つ。第二は「都市的洗練」 - 銀座という日本最高の商業地での創業は、ブランドに西洋的モダニティと都市文化への志向を与えた。この二つは今日まで変わらない資生堂の不変の核である。戦後の高度経済成長期、資生堂は百貨店チャネルと美容部員システムを整備し「チェーンストア制度」を確立。制度化粧品の王者として君臨した。1970~80年代には積極的な海外展開を開始し、パリ・ニューヨーク・上海に進出。2014年に魚谷雅彦氏がCEOに就任して以降、「プレステージ強化・グローバル化加速・事業ポートフォリオ集中」という三つの方針を掲げた。2019年には売上1兆円を達成した一方で、コロナ禍の2020年に巨額の赤字を計上し、2025年12月期には406億円の最終損失を計上する2期連続赤字となった。「過剰なグローバル化の反動」が、資生堂の第二の転換点となっている。

資生堂の圧倒的な強みは「グローバルブランド力」と「R&D投資額の規模」にある。「SHISEIDO」ブランドの国際認知度は日本の化粧品メーカーの中で突出しており、欧米・中国市場でのプレステージポジションは長年の投資の産物だ。しかし現在のズレは「国内事業の収益構造の脆弱性」と「ポートフォリオの複雑性」にある。グローバル戦略を追求しながら国内を立て直すという難しさが、現在の本質的な課題だ。

コーセーは1946年、小林孝三郎氏が東京で設立した化粧品会社だ。創業者のDNAとして「上品な和の美意識」と「堅実な事業運営」が挙げられる。コーセーは資生堂ほど積極的にグローバル展開を推し進めず、国内市場での「信頼と品質」を武器に安定的な成長を志向してきた。コーセーの戦略的特徴は「ブランドの多層化」にある。雪肌精(ナチュラル・和の美)、コスメデコルテ(プレステージ・アーバン)、ファシオ(マスマーケット)など、複数の独立したブランドが異なる顧客セグメントに訴求する構造を持つ。転換点は2014年の米国ブランド「タルト(Tarte)」の買収だ。SNS・デジタルネイティブなD2Cブランドを傘下に収めることで、グローバルデジタルマーケティングのノウハウを取り込んだ。

コーセーの強みは「ブランドポートフォリオの多様性」と「国内チャネルの安定性」にある。各価格帯・各価値観セグメントにそれぞれ対応するブランド群を持つことで、市場環境の変化に対応しやすい。しかしズレは「デジタルデータ戦略の遅れ」と「グローバルスケールの不足」にある。タルトの買収でデジタルノウハウを取り込んだものの、既存ブランドとのシナジーを最大化するエコシステム設計はまだ途上だ。

資生堂は「強力なブランドで世界を制する」という集中型の戦略であり、コーセーは「異なる美の価値観それぞれに最適な顔を持つ」という分散型の戦略である。

二社の競争優位を「価値創造と捕捉・補完財・コスト非対称・学習・制約・時間」の6原則から整理すると、その違いの本質が浮かび上がる。

価値創造と捕捉の面では、資生堂は「高付加価値製品×高価格」でプレステージチャネルを通じて価値を捕捉し、コーセーは「多層ブランド×顧客生涯価値最大化」で価値を捕捉する。どちらも「製品単価」ではなく「顧客との継続的関係」に価値捕捉の核心を置いている点は共通だ。補完財の観点では、資生堂は美容医療・スパ・ウェルネスとの連携が外部補完財として機能し、コーセーはブランド間のクロスセルが内部補完財として機能する。

コスト非対称については、資生堂の大規模R&D投資は中小競合が模倣不可能な非対称性を生む。コーセーの多層ブランドはセグメント別の深い顧客理解が蓄積されれば、新参者との顧客獲得コスト非対称性が生まれる。学習の面では、資生堂はグローバル展開を通じて異文化の美意識を蓄積し、コーセーはタルト買収とデジタル人材採用でSNS・D2C型マーケティングの学習を取り込んだ。時間という原則において、「SHISEIDO」の150年と「雪肌精」の和の美の文脈は、時間によってのみ積み上げられる模倣困難な競争優位であり続けている。

①店頭での カウンセリング体験を「品質保証」へ転換

消費者の情報武装化が進む今日、BAによる「説明」は購買の必須条件ではなくなりつつある。しかし情報の非対称性を埋めて消費者の不安を解消する「保証機能」としてカウンセリングを再定義すれば、依然として強力な差別化手段となる。当社の調査結果(消費社会白書2026)では10分を超える接客を受けると購入率が高まるという結果が出ている。またネットを活用して消費者は選択を行っている一方で、店頭情報のほうが「信頼できる」という回答率は高い。店頭での自身の五感による体験を通じて「このブランドを選べばミスマッチリスクが低い」という確信を与えることで、支払意思額(WTP)を引き上げることができるはずだ。ブランドストーリーとコミュニティ設計への投資を費用ではなく長期資産として扱う姿勢が、ここでも問われる。

同時に、BAをデータ収集と顧客関係維持の最前線として捉え直すことが競争優位の維持に直結する。資生堂では「科学への信頼」を体現するBAの接客インサイトをR&D部門へフィードバックするループが、消費者が納得する根拠をさらに高める。コーセーでは多層ブランドに特化したBAが、顧客のライフステージ変化を起点に「雪肌精」や「コスメデコルテ」へのクロスセルを促す「ポートフォリオ活性化装置」として機能し得る。

② 旗艦店を「探索コスト低減」のメディアとして設計

旗艦店を単なる売上拠点ではなく、世界観と保証を短時間で理解させ、消費者が他ブランドと比較する心理的・時間的コストを減らす体験の場として設計することで、小売の棚に依存しない自社主導の回収地点を取り戻せる。チャネルではなく「顧客データ」を競争優位の軸に置くという発想の転換が必要だ。次世代の競争優位は、顧客の美容行動データを蓄積し、パーソナライズされた体験を提供するデータプラットフォームの構築にある。デジタルとリアルの接点を統合したOMO戦略の精度が、5年後・10年後の競争力を決定する。

具体的には、BAが得た顧客情報をデジタルCRMと統合しオンライン購買行動・SNSの関心データと掛け合わせることで、リピート提案を個別最適化するOMO設計の実装が鍵だ。資生堂にとっては旗艦店の固定費を「顧客データ資産の取得コスト」と捉え直すことで、損益構造の解釈が変わる。

③ 「彩りプラットフォーム」に事業を定義、AI活用で多様化するニーズへの適合を高速化

美容医療・ウェルビーイング・フィットネス・栄養 - これらは化粧品の競合ではなく、「自身の生き方を彩りたい」という同じ顧客欲求に対応する補完財だ。この補完性を自社の事業設計に組み込むことで、化粧品メーカーは「彩りプラットフォーム」として顧客生涯価値を大きく拡張できる。

またAIや共同開発を活用し、多様化するニーズへの適合を高速化する。コーセーは「脱自前」として量子コンピュータを用いて目標品質に最適な化粧品処方を自動生成するアルゴリズムを開発している。多様化するニーズへの適合度を上げることでWTPを引き上げ、嗜好性とのズレをなくすことができる。テクノロジーで顧客適合の精度を上げることで、固定費モデルの回収確率を高める。

このプラットフォーム設計において、PART4で示した「時間的優位」を世界観の核心に据えることが不可欠だ。「SHISEIDO」の科学的蓄積と「雪肌精」の和の美の文脈は新興ブランドが短期には再現できない競争資源であり、テクノロジー投資の方向性とこれらのブランド文脈を一致させることが持続的な優位の源泉となる。資生堂は「科学と美の融合」を軸に自分を変える、生き方を彩る体験と科学的保証を担い、コーセーは「多様な美の価値観への最適解」という資産で顧客嗜好ごとに最適なブランドを提案する立ち位置を明確化することが、AI・データ投資の効果を最大化する。

産業全体として、かつての「制度品=高品質」という垂直的差別化から、個々の嗜好に合わせる水平的差別化へと移行するなかで、どの「美の文脈」を自社が担うかを明確に選択し投資を束ねることが、制度品メーカーの生き残りと再成長の条件となる。化粧品産業は「化粧品」というモノから「彩りプラットフォーム」という産業転換の方向性を意識しながら、科学的根拠・ブランド文脈・デジタル顧客データを統合した競争優位を構築することが、今後の勝者と敗者を分けるカギとなるだろう。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)