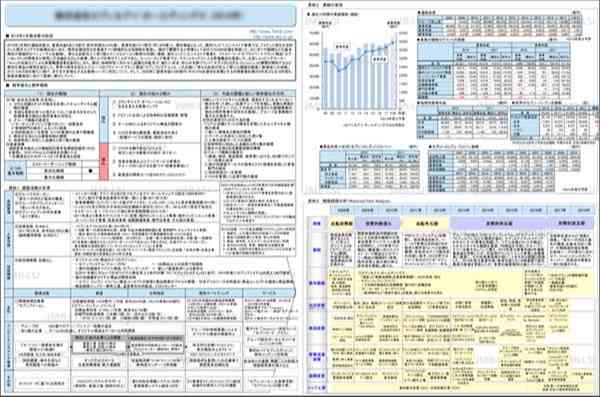

ゼンショーホールディングスの2025年3月期連結決算は、売上高1兆1,367億円(前期比17.7%増)、営業利益751円(同39.9%増)と3期連続増収増益。売上高は1兆円を突破し、国内ではダントツのトップ企業の地域を盤石なものにしている(2位は日本マクドナルドの約4,055億円)。セグメント別にみると、主力の外食事業は、グローバルファストフード(同28.9%増)、グローバルはま寿司(同26.1%増)、グローバルすき家(同11.5%増)、レストラン(同10.9%増)と、いずれも2桁の増収で既存店売上の成長が大きく寄与した。営業利益も同様で、グローバルファストフード、グローバルはま寿司は2倍近い増益を達成した。この間の積極出店、大胆な設備投資、値上げも功を奏した。同社では、2025年5月に、2028年3月を最終年度とする新中期経営計画を策定。 「人類社会の安定と発展に責任をおい、世界から飢餓と貧困を撲滅する」 理念のもと、世界のフード業におけるリーディングカンパニーを目指す。グローバルすき家、グローバルはま寿司、テイクアウト寿司の出店加速、積極的な店舗改装投資(いずれも過去最大規模)により、28年3月期には、売上高1兆4,810億円、営業利益1,165億円と更なる高成長を目標に掲げた。

企業活動分析レポートのダウンロード

- バックナンバー

企業活動分析に関する基調論文

参照コンテンツ

- 戦略ケース 牛丼三国志、新章へ~ デフレ外食の象徴、牛丼3チェーンの新たな競争局面 ~(214年)

- 戦略ケース 吉野家、高価格帯好調で復活の狼煙(2014年)

- 戦略ケース 「吉野家」 × 「すき家」 勝負分ける顧客の「こだわり度」 (2007年)

- 戦略ケース 吉野家ディー・アンド・シー 「うまい、やすい、早い」 安さ演出し客数倍増!吉野家の逆襲! (2001年)

競合他社の業績と比較分析する

おすすめ新着記事

成長市場を探せ クラフトウォッカがけん引 市場は4年連続2桁成長

国産ウォッカ市場が急拡大している。22年から4年連続で2桁成長、25年には1998年以降の最高を記録した。成長をけん引しているのはクラフトウォッカだ。シュリンクするアルコール市場のなかで、今後も成長が期待できるジャンルとみなされている。

消費者調査データ エナジードリンク 市場は混戦模様? 「ZONe」は「モンスターエナジー」を超えられるか

拡大するエナジードリンク市場。トップブランドの「モンスターエナジー」に、「ZONe」、「レッドブル」を交えて混戦模様が続いている。

成長市場を探せ 自己表現ツールとしてのフレグランス 浸透をAIも後押し?!

フレグランス市場の成長が止まらない。拡大のきっかけは、コロナ下での癒し需要だったが、今や自己表現としての側面が強いとみられている。特に若年層は、「推しのイメージや推しの好みの香り」や「自分だけの香り」を求め、様々な商品を試しているという。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)