ドラッグストアなどのシャンプー売り場に立つと、商品の多さに戸惑うことがある。何がどの程度違うのかを売り場で即座に理解することは難しく、どれもそれなりに見えてしまう。洗浄力か、髪質改善か、香りなどそれぞれ求める価値に対して叶えてくれる商品は一目ではわかりにくく決め手がわからない。さらに言えば消費者のなかにはシャンプーに求めている価値を自覚していない人もいる。ここでの「価値」とは買い手のなんらかの欲望を満たす有用性のことをいう(「価値の根拠は何か―欲望を充当するもの(要約版)」)。

シャンプーには、洗浄という基本機能に加え、髪質改善、ダメージケア、香り、成分、安全性など、さまざまな価値が付与されてきた。美容室での提案やECでの情報収集を通じて、消費者の期待水準も確実に高まっており、シャンプーは美容としての価値に移行している。シャンプーに対する機能や価値が高度化するなかで、店頭では、それらの価値の違いが明確に伝えられず、結果として商品は「どれも似たようなもの」に見えてしまう。決め手が分からないという状態そのものが、価値が十分に伝わっていないことの表れである。

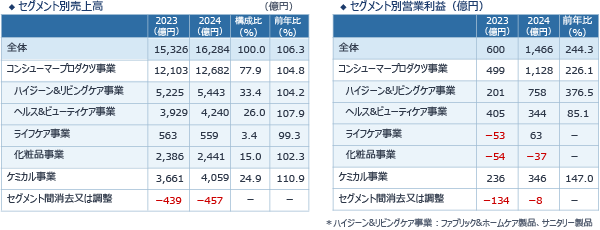

日常的に必要とされ、価値に結びつく機能が多様化しているにも関わらず、価格や収益の向上には結びついていない。実際、「花王」ではシャンプーを主要構成要素とするヘルス&ビューティケア事業の営業利益が、2023年の405億円から2024年には344億円へと減少しており、前年比85.1%にとどまっている。この傾向は日本市場に限られたものではない。

米国「P&G」においても、シャンプーを含むビューティ事業の純利益は2023年の31.8億ドルから2024年には29.6億ドルへと減少し、前年比93.2%となっている。日米の主要メーカーに共通して、シャンプーは商品数や訴求価値が増えているにもかかわらず、それが安定的な売上・利益成長には結びついていない。

価値が収益につながらない理由として、主にふたつの要因があげられる。

第一に、付加価値が十分に伝わっていないことである。シャンプーには多様な機能や価値が付与されているが、それらは消費者の欲望や期待と結びつく形で整理されておらず、購買判断の基準になっていない。その結果、消費者は違いを判断できず、「どれもそれなりに良さそうだ」という印象にとどまりやすい。価値は部分的に存在していても、研究開発から売り場、情報提供までを通じた一貫した価値として完結していない。

第二に、こうした状態を生み出している業界構造の問題である。洗浄性能や安全性といった基本機能はすでに高水準で共通化しており、差別化要因ではなく参入条件となっている。そのうえで、シャンプーは日用品として、高回転・大量配荷・価格競争を前提とした産業構造のもとで発展してきた。この構造では、価値の違いを丁寧に伝え、選ばれる理由を明確にする仕組みが成立しにくい。

このように、シャンプー・コンディショナー市場においては、商品数の多さや競争の激しさだけでは、この状況は説明できない。①価値は増えているが十分に伝達・連結されていない。②その背景に日用品として固定化された業界構造が存在する。という二重の問題を踏まえた上で課題を解決していくことが鍵になる。

次からは、シャンプー・コンディショナー業界がどのような成功モデルと構造のもとで成立してきたのかを整理し、なぜこの構造が現在の価値創造と収益化を制約しているのかを確認していく。

シャンプー・コンディショナー業界の現在の収益構造を理解するためには、この市場がどのような前提条件のもとで成立し、拡大してきたのかを確認する必要がある。シャンプー・コンディショナーに求められる価値は、これまで多様に変化してきたが、その出発点は明確に「日用品量産モデル」にある。

シャンプーは、清潔を保つという社会的要請と結びつきながら普及してきた商品である。この社会的要請のもとで、洗髪という行為の位置づけは時代とともに変化してきた。戦前まで、洗髪は月に数回行う身だしなみを整えることであり、必ずしも日常的な習慣ではなかった。

戦後、生活環境の改善や家庭への浴室の普及が進むと、1950~60年代には洗髪は週に1~2回程度の定期的な行為として定着し、粉末から液体へと形態を変えたシャンプーが家庭用商品として普及していった。この段階でシャンプーは、皮脂や汚れを落とす洗浄機能を中心とした製品として位置づけられ、家庭内で継続的に使われる消耗品としての性格を強めていった。

1970年代に入ると、リンスやコンディショナーの登場により、使用感や仕上がりへの関心が高まり、洗髪頻度は2~3日に1回程度まで上昇した。商品も単なる洗浄剤から、髪の状態を整えることを前提としたセット使用へと拡張していったが、この段階でも「毎日洗う」ことは一般的とは言えず、洗髪はまだ完全な日常行動にはなっていなかった。

洗髪が毎日の生活習慣として広く定着したのは1980年代以降であり、この時期に、シャンプーは全国配荷と大量生産を前提とした商品として本格的に普及した。高頻度使用と継続消費が社会的に共有されるなかで、シャンプーは家族全員が使う生活必需品となり、単価よりも使用量と回転率によって需要が積み上がる日用品として完成していった。この前提のもとで確立されたのが、全国配荷とマス広告を軸とする大量消費モデルである。テレビ広告によって一気に認知を獲得し、全国どこでも同じ商品が手に入る状態を作る。この仕組みは、消費者にとっては安心感と選びやすさを、企業にとっては大量生産・全国配荷・マス広告を前提としたコスト効率の向上をもたらした。

この「日用品量産モデル」を、日本市場でもっとも徹底してきた企業のひとつが花王である。花王は、シャンプー・コンディショナーを「毎日使われる家庭内の定番商品」として設計し、安定した品質、わかりやすい価値訴求、そして長期的なブランド育成を通じて市場を拡大してきた。メリットやエッセンシャルといったブランドは、特定の機能を過度に尖らせるのではなく、幅広い家庭にとって「失敗しにくい選択肢」として定着してきた。

花王の取り組みは、シャンプー・コンディショナーを日用品として社会に根づかせるうえで大きな役割を果たした。全国配荷と高い回転率を前提とした設計は、市場の拡大と安定に寄与し、シャンプー・コンディショナー業界全体の成長を支えた。この意味で、花王は「日用品量産モデル」を完成させた企業の代表例と位置づけることができる。

この成功体験は、業界全体の前提条件として固定化されていった。高頻度使用と全国配荷を前提とする以上、価格は生活必需品として受け入れられる水準に抑えられる。大きな価格差は生まれにくく、値上げには強い抵抗が生じやすい。市場が成熟するにつれ、成長は数量の拡大からシェアの奪い合いへと移行し、価格や販促条件を巡る調整が常態化していった。

重要なのは、この「日用品量産モデル」が現在も暗黙の前提として機能している点である。消費者の期待が高度化し、シャンプー・コンディショナーが美容領域に近づいているにもかかわらず、供給側の設計思想や流通の仕組みは、依然として高回転・大量配荷を軸に組み立てられている。結果として、価値は拡張しているのに、価格や収益の枠組みだけが過去の成功モデルに縛られた状態が続いている。

この構造のもとでは、新たな価値を付加しようとするほど、研究開発や広告投資といったコストは増えやすい。一方で、価格に転嫁できる余地は限られているため、収益性は改善しにくい。「日用品量産モデル」はシャンプー・コンディショナー業界にとって否定すべき過去ではないが、その成功があまりに強固であるがゆえに、前提の見直しが難しくなっている。

ここで述べたとおり、シャンプー・コンディショナー業界の収益構造は、「日用品量産モデル」の成功によって形成され、固定化されてきた。この固定化された前提は、供給側の位置づけや、業界内の競争のあり方を規定している。

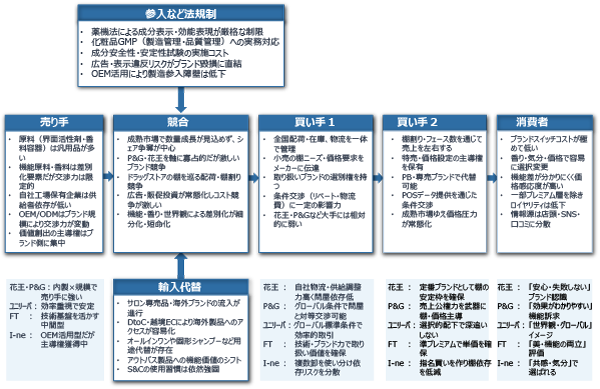

本分析では、シャンプー・コンディショナー業界の競争構造を、供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、既存企業間の競争という五つの要因(ファイブフォース)から整理する。

① 原料差別化-花王・P&Gにみる垂直統合モデルの強さと限界

シャンプー・コンディショナー業界の収益性を考える際、原材料や製造といった供給側に原因を求める議論は多い。原料価格の高騰や製造コストの上昇は、企業の損益に直接影響を与えるためである。しかし、これらが業界全体の収益水準を決定づけているかというと、必ずしもそうではない。

シャンプー・コンディショナーに用いられる原材料や技術は、長年の研究開発によって高度化してきた一方で、汎用品化も進んでいる。主要な界面活性剤やコンディショニング成分は、一定水準の品質で広く流通しており、特定企業だけが独占的に保有する要素は限られている。このため、原材料そのものが持つ差別化力は大きく戦力にはならない。

製造領域においても、シャンプー・コンディショナーは大量生産に適した製品であり、工程の標準化が進めやすい。OEMやODMの活用が一般化し、ブランドを持たない企業であっても、一定品質の商品を短期間で市場に投入できる環境が整っている。「作れること」自体は、もはや大きな競争優位にはなりにくい。

こうした環境のなかで、供給側の代表的なモデルとして挙げられるのが、花王やP&Gに象徴される垂直統合型である。両社は、原材料研究から製造、品質管理までを自社の管理下に置き、安定した品質と供給体制を築いてきた。とりわけ花王は、日本市場において高頻度使用を前提とした品質設計と全国配荷を支える供給網を整え、「毎日使われる日用品」としての信頼を確立してきた。

P&Gもまた、研究開発と製造プロセスをグローバルで標準化し、高い再現性と効率性を強みとしてきた。製品設計や処方の考え方を世界共通で展開することで、スケールメリットを最大化している。この点で、両社は供給側の完成度という意味では、業界を代表する存在である。

その中で、近年存在感を高めているのが、I-neに代表される水平分業型の企業である。I-neは、製造そのものを自社で抱え込まず、OEMや外部パートナーを活用しながら、ブランド設計や商品企画に経営資源を集中させてきた。必要な機能や処方を外部と組み合わせることで、商品投入のスピードを高め、特定の価値軸に絞ったブランドを複数展開している。

この水平分業モデルは、供給の柔軟性という点で優れている。トレンドの変化に合わせて商品を入れ替えやすく、初期投資も比較的抑えやすい。一方で、OEMを活用する構造上、供給側そのものが持つ独自性は限定的になりやすい。処方や製造技術が共有されやすいため、模倣が起きやすく、供給面から価格決定力を確保することは難しい。

垂直統合型と水平分業型は対照的なモデルに見えるが、収益の決まり方という点では共通点も多い。花王やP&Gは、供給の安定性や効率性を武器にしているが、それ自体が価格を引き上げる決定打にはなりにくい。一方、I-neのような企業は、供給の柔軟性とスピードを活かして市場に参入できるが、供給側の強みだけで持続的な高収益を確保することは難しい。

業界構造を理解するうえで重要なのは、シャンプー・コンディショナー業界において、供給側が競争優位の源泉ではなく「前提条件」として機能している点である。一定水準の品質、安定した供給能力、管理可能なコスト構造は、市場に参加するための条件であり、それを満たしていなければ競争の土俵に立てない。しかし、その条件を満たしたうえで、どれだけの付加価値を回収できるかは、供給側だけでは決められない。

花王・P&G・I-neという異なるモデルの事例は、この構造を端的に示している。供給の設計思想が異なっても、最終的な収益の帰着点は供給側だけでは決められない。では、付加価値はどこで判断され、誰が主導権を持っているのか。次は、卸・小売・消費者といった買い手側に視点を移し、収益配分の構造を整理していく。

② 強まるバイイングパワー

シャンプー・コンディショナー業界の収益構造を理解するうえで、供給側と同じくらい、あるいはそれ以上に重要なのが買い手側との関係である。ここでいう買い手側とは、卸・小売、そして最終的な購買判断を行う消費者を指す。シャンプー・コンディショナー市場では、付加価値がどのように評価され、どこで回収されるかは、これら買い手側との関係性の中で決まってきた。

日本のシャンプー・コンディショナー流通は、もともと地域卸を軸とした構造のもとで成立していたが、1960年代以降、組織小売の台頭によって大きく変化した。ダイエーに代表される大型小売は、全国展開と大量仕入れを志向したが、当時の卸は県単位での物流を前提としており、流通構造との間に摩擦が生じた。この非効率を解消する過程で、花王をはじめとするメーカーは販売会社の設立などを通じて流通を再編し、全国一律配荷と高回転を実現していった。

現在の卸の役割をみてみると、価格決定力を持つ主体というよりも、取引条件と流通構造を安定させる役割を担っている。シャンプー・コンディショナーは高回転商品であり、欠品は許されない。卸は在庫、配送、取引条件を調整することで安定供給を支えているが、収益率は高くなく、価格を引き上げる主体でもない。結果として、卸は収益を生み出す主体というより、収益配分の前提条件を固定する存在として機能している。

小売の影響力については、この過程で大きく強まってきた。ドラッグストアを中心とした組織小売は、合併やチェーン化を通じて規模を拡大し、メーカーに対する交渉力を高めていった。売り場の棚割り、価格設定、販促の有無といった要素は、小売側が主導権を握っており、消費者の選択に直接的な影響を与えている。特に棚の制約が厳しいなかで、どの商品がどの位置に並ぶかは、売上を大きく左右する。

小売はまた、価格比較が容易な環境を作り出す主体でもある。多くの商品を同一売り場に並べ、容量や価格を横断的に比較できる状態を常態化させることで、消費者の価格感応度を高めてきた。メーカーが付加価値を訴求しようとしても、売り場では「似たような商品が並ぶ中のひとつ」として扱われやすく、価格差を正当化する余地は限られる。

さらに、最終的な購買判断を行う消費者の行動も、この構造を補強している。シャンプー・コンディショナーは失敗のリスクが低く、スイッチングコストも高くない商品である。多少の違いは認識されても、致命的な差が生じにくいため、価格や入手のしやすさが選択の決め手になりやすい。消費者は多様な価値を求める一方で、その価値に対して常に高い対価を支払うわけではない。

このように、卸・小売・消費者のそれぞれが異なる形で付加価値の評価と回収に関与しており、付加価値の主導権は特定の主体に集中していない。メーカーは研究開発やブランド投資を通じて価値を生み出そうとするが、その価値がどの程度価格に反映されるかは、買い手側の判断に委ねられている。

この構造は、偶発的に生まれたものではない。重要なのは、高回転・大量配荷を前提とする日用品モデルのもとで、歴史的に形成されてきた点である。高回転・大量配荷を前提とする「日用品量産モデル」のもとでは、流通効率と価格の透明性が優先される。その結果、付加価値は分解され、卸・小売・消費者の間で再配分される構造が定着してきた。メーカーが単独で価格決定力を持ちにくいのは、この前提条件によるところが大きい。

また、販促の役割もこの構造を補強している。特売やポイント施策は短期的な売上には寄与するが、価格基準を引き下げる効果も併せ持つ。販促が常態化するほど、消費者は「定価で購入する理由」を見出しにくくなり、付加価値の回収はさらに難しくなる。メーカーにとって販促は、成長投資というより、防衛的な対応になりやすい。

このようにシャンプー・コンディショナー業界では、付加価値が生み出される場所と、収益が回収される場所が必ずしも一致していないことがわかる。価値はメーカーによって設計されるが、その価値がどこまで評価されるかは、卸・小売・消費者の相互作用によって決まる。結果として、収益は構造的に圧縮されやすい。

ここで整理したように、シャンプー・コンディショナー業界の収益配分は、歴史的に形成された買い手側主導の構造によって規定されている。この構造を理解しないまま、商品力や供給体制だけを強化しても、収益性の改善は難しい。次に、新規参入や代替の存在が、この構造にどのような影響を与えているのかを整理していく。

③ 新規参入の容易さ

これまでみてきたように、シャンプー・コンディショナー業界では、供給側も買い手側も単独では収益を支配しにくい構造が形成されている。この構造をさらに複雑にしているのが、新規参入と代替の存在である。シャンプー・コンディショナー市場は、表面的には成熟し安定しているように見えるが、内側では付加価値が常に分散しやすい状態に置かれている。

まず、新規参入のしやすさが挙げられる。「②強まるバイイングパワー」で触れたように、原材料や製造の汎用品化、OEM・ODMの活用により、一定品質の商品を市場に投入するハードルは大きく下がっている。処方や製造設備を自社で抱えなくとも、企画とブランド設計さえあれば参入が可能な環境が整っている。

この結果、シャンプー・コンディショナー市場には、特定の価値軸に絞ったブランドが次々と登場する。ナチュラル、サステナブル、ダメージケア、香り重視、ジェンダーレスといった切り口は、いずれも一定の支持を集めやすい。一見すると、市場が活性化しているように見えるが、その実態は、付加価値が細かく分割されている状態に近い。

重要なのは、新規参入が市場全体の価格水準を引き上げていない点である。新しい価値提案は登場するものの、それが高い価格帯として定着する前に、類似の提案が増え、差は相対的に縮小していく。結果として、価値は増えるが、価格の上限は押し上げられにくい。

加えて、シャンプー・コンディショナーには明確な代替が存在する。アウトバストリートメントやヘアオイル、美容室での施術、さらには「洗いすぎない」「使わない日を作る」といった行動変化も、広い意味では代替に含まれる。消費者が求めるのは必ずしも「シャンプーそのもの」ではなく、「髪を良い状態に保つこと」であり、その手段はひとつではない。

こうした代替の存在は、シャンプー・コンディショナーに過度な価格プレミアムが乗ることを抑制する。仮にシャンプーの価格が上昇しても、消費者は他の手段に価値を振り分けることができるため、支出全体のなかでシャンプー・コンディショナーに割り当てられる余地は限定的になる。結果として、シャンプー・コンディショナーは「美容に関わる重要な商品」でありながら、支出の中心にはなりにくい位置づけにとどまりやすい。

さらに、情報環境の変化は、新規参入と代替の影響を強めている。SNSやレビュー、動画コンテンツを通じて、新しい商品や使い方は容易に拡散される。そして、その拡散スピードは模倣のスピードでもある。ある価値提案が注目されると、短期間のうちに類似の商品や表現が増え、独自性は薄れていく。

このような環境では、付加価値は「蓄積」されにくい。新しい価値が生まれても、それが長期にわたって特定の企業に帰属する前に、市場全体に拡散してしまう。シャンプー・コンディショナー市場が「儲からない」というより、「儲かり続けにくい」状態にある理由は、ここにある。

新規参入と代替は、競争を激化させるというより、競争を拡散させている。価格競争が一気に起きるわけではないが、価値が細かく分かれ、どこにも十分な厚みが生まれない。その結果、業界全体としての収益性は徐々に圧縮されていく。

このように、シャンプー・コンディショナー市場は、参入しやすく、代替が多いがゆえに、付加価値が一箇所に集まりにくい構造を持っている。次はこうした条件のもとで、なぜシャンプー・コンディショナー業界の競争が終わらず、常に続いているのかを整理していく。

④ 市場支配力の低い寡占

シャンプー・コンディショナー業界は、企業数や市場シェアの観点からみれば、一定の寡占状態にある。上位数社が市場の大きな部分を占め、主要ブランドの顔ぶれも長期間大きくは変わっていない。この点だけを見れば、競争は次第に落ち着いても不思議ではない。しかし実際には、シャンプー・コンディショナー業界の競争は終わる気配をみせていない。

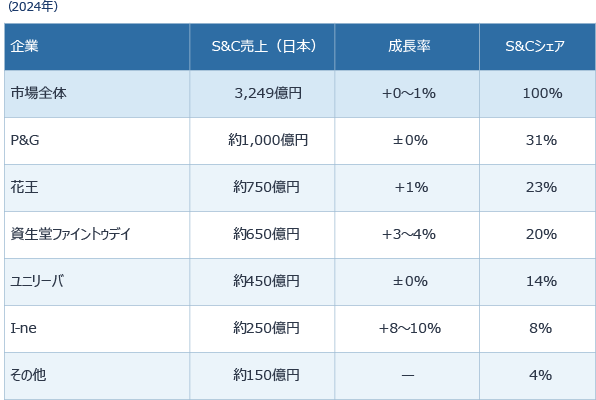

JMRの推計では、日本のシャンプー・コンディショナー市場(2024年)は約3,249億円規模であり、市場全体の成長率は0~1%にとどまっている。P&Gが約31%、花王が約23%、ファイントゥデイが約20%、ユニリーバが約14%と、上位4社で8割超のシェアを占める。一方で、I-neのような新興・中堅企業も約8%のシェアを獲得しており、8~10%と相対的に高い成長を示している。市場全体がほとんど拡大しないなかで、各社は同じパイを奪い合う形で競争している。

この背景には、寡占とロングテールが同時に存在する独特の市場構造がある。上位企業は安定したシェアを持つ一方で、その周囲には数多くの中小ブランドや新興ブランドが存在し、特定の価値軸に絞って参入してくる。結果として、上位企業は少数同士で競うだけでなく、多数の小さな競争相手に常に囲まれた状態に置かれている。

この構造のもとでは、競争の性格が変わりやすい。市場全体の数量成長が見込みにくいなかで、競争は新たな需要を生み出すためのものというより、既存のシェアを守るためのものになる。競合が何かを仕掛ければ、自社も対応せざるを得ない。競争は攻めではなく、防衛として行われるようになる。

⑤ 広告宣伝費が高く、独自のメディアミックス

防衛としての競争は、広告や販促、新商品の投入といった形で現れる。これらの施策は、必ずしも大きな成長をもたらすために行われているわけではない。「やらなければ不利になる」という認識が、企業を動かしている面が大きい。その結果、各社の投資は積み重なるが、市場全体の収益性は改善しにくい。

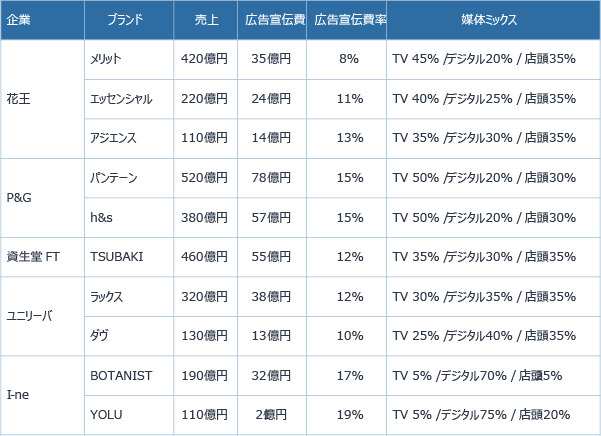

こうした競争の性格は、各社の広告宣伝構造にも表れている。マス向けの主要ブランドでは、売上規模を維持するために一定水準の広告投資を続ける必要があり、テレビ広告を中心とした出稿が常態化している。P&Gや花王の主力ブランドでは、売上の1割前後を広告宣伝費に充て、認知や想起を維持すること自体が競争条件となっている。

一般に、消費財産業における宣伝広告費は、売上高の3~5%程度がひとつの目安とされる。この水準は、新商品の認知形成やブランド維持を行うための、標準的な投資水準と位置づけられてきた。これに対し、シャンプー・コンディショナー業界では、多くの主要ブランドがこの基準を上回る広告投資を行っており、宣伝広告費は相対的に高い水準にある。

新興・中堅ブランドも広告投資を抑えているわけではないが、投資の向け先は異なる。I-neのブランドにみられるように、テレビによる広範な認知獲得ではなく、デジタルやSNSを中心に、世界観やストーリーを軸とした情報発信に資源を集中させる動きが強まっている。各社デジタルにも対応しているが、例としてInstagramのフォロワー数を比較すると、メリット(花王)1,936人、パンテーン(P&G)が2.2万人に対し、BOTANIST(I-ne)は10.7万人(※2026年1月時点)である。広告の手段や比重は異なるが、広告競争そのものから降りている企業はほとんど存在せず、いずれの企業も形を変えて競争に応じ続けている。

⑥ 法規制

さらに、競争の焦点が分散していることも、終わらなさを助長している。機能、香り、成分、世界観、社会性など、競争軸はひとつに定まらず、企業ごとに異なる切り口で競争が行われている。どこかひとつの軸で優位に立ったとしても、別の軸では新たな競合が現れる。競争に明確な終点が設定されにくい構造になっている。

このような市場構造に加えて、制度面の前提条件も、競争が緩和されにくい要因となっている。シャンプー・コンディショナー業界では、価格や取引条件を通じて競争を調整することが難しい環境が形成されている。

まず、独占禁止法の枠組みのもとでは、メーカーが小売価格を直接統制することはできない。過度な値引きや不当な取引は問題となり得るが、価格競争そのものを抑える仕組みが用意されているわけではない。結果として、価格は市場に委ねられ、競争の圧力は常に残り続ける。

また、シャンプー・コンディショナーを含む日用品・化粧品分野では、再販売価格を維持する制度を活用する余地は実務上ほとんどない。メーカーが希望小売価格を安定的に保つことは難しく、価格は流通段階で調整されやすい。このため、価格競争から距離を取る選択肢は限られている。

広告や表示に関する規制も、競争のあり方に影響を与えている。効能や効果の表現には一定の制約があり、機能面で強い序列を作ることは容易ではない。結果として、機能の優位性を明確に価格へ転嫁することが難しくなり、競争はイメージや販促、露出量といった領域に広がりやすくなる。

これらの制度的前提は、競争を意図的に激化させるものではない。しかし、競争を緩和する選択肢を狭めていることは確かである。価格を固定することも、機能で明確な勝敗をつけることも難しい中で、企業は競争に応じ続ける以外の選択を取りにくい。

さらに、シャンプー・コンディショナー業界は退出が起こりにくい市場でもある。高頻度で安定した需要があり、一定のシェアを持っていれば急激に市場から排除されることは少ない。そのため、各社は「勝てないから撤退する」のではなく、「苦しくても続ける」選択を取りやすい。結果として、競争主体は減らず、競争は長期化する。

このように、シャンプー・コンディショナー業界の競争は、市場構造と制度的制約の双方によって、終わらない状態が作られている。寡占でありながら競争は続き、競争が続くほどコストは積み上がり、収益性は圧迫される。この循環そのものが、業界の収益を削り続けている。

ここでみてきたように、シャンプー・コンディショナー業界の競争は、成長を目的としたものというより、防衛を目的として構造的に続いている。では、このような環境の中で、企業はどのような競争を選び、どの競争から降りるべきなのか。これまで整理してきた構造を踏まえ、シャンプー・コンディショナー業界における現実的な戦略オプションを考えていく。

シャンプー・コンディショナー業界は、価値の高度化と多様化が進む一方で、日用品量産モデルの固定化、供給側の差別化余地の縮小、買い手主導の強まり、新規参入や代替の拡散、競争を緩和しにくい制度的条件が重なり、構造的に高い収益を維持しにくい状態に置かれている。ただし、メーカーの影響力が失われたわけではない。花王やP&Gに代表される大手メーカーは、現在もブランド力、全国配荷力、品質基準の設定力を持ち、市場の前提条件を形づくっている。問題は、こうした力が価格や収益配分を単独で決定できるものではなくなっている点にある。

シャンプー・コンディショナー市場の実態を見ると、「寡占的な売り手」と「寡占的な小売」が向き合う構造が形成されている。メーカーは供給力とブランドを基盤に市場を支えてきたが、ドラッグストアを中心とした組織小売も、価格、棚割り、販促条件に強い影響力を持つようになった。従って、競争は個別企業間の「ジャングル・ルール(弱肉強食)」になりやすく、その結果、付加価値や利益は両者の関係の中で分散・圧縮されやすい。

これまでは、清潔性を価値の中核に据え、原料差別化と量産によるコスト優位を確立し、垂直統合と全国配荷によって市場を押さえる日用品量産モデルが有効に機能してきた。しかし現在では、原材料や製造の汎用品化、OEM・ODMの発達により、一定水準の品質は広く再現可能となり、このモデルの優位性は相対的に弱まっている。垂直統合は、もはや自動的に競争優位をもたらす条件ではない。

消費者側でも、清潔性を前提としながら、使用感、仕上がり、香り、気分といった要素が重なり、価値は単一軸から複数軸へと広がっている。ヘアケアは単品で完結せず、美容室での施術やスタイリング、スキンケアとも接続し、生活全体の体験として捉えられるようになっている。

このような環境下で、すべての価値に同時に応えようとする戦略は、商品を平均化し、競争を過密化させ、収益性を下げやすい。重要なのは、多様性を前提に、どの価値を引き受け、どの価値を引き受けないかを明確に選別することである。

その一つの形として、I-neに代表される水平分業型のモデルは、製造や原料よりもブランド設計や商品企画に資源を集中し、複数ブランドで異なる価値軸を提示する点で、現在の市場環境と一定の親和性を持つ。ただし、水平分業が常に優位に立つわけではなく、多様性が前提となった市場において、どの競争の型が自社にとって機能するかという判断が求められる。

今後の収益の鍵は、価値を「どこで生み」「どこで理解させ」「どこで回収するか」を一体として設計できるかどうかにある。シャンプー・コンディショナーの購入の約8割は依然として店頭で行われており、情報収集がSNSやレビュー、ECに移行しても、最終的な意思決定の場は売り場であるケースが多い。

この前提に立てば、店頭は単なる価格比較の場ではなく、体験と納得を補完する場として再設計される必要がある。成分や機能の説明に加え、使用シーンや感情への訴求、香りや触感といった体験要素が、棚前での選択の説得力を左右する。情報過多の環境では、理屈だけで選ばれる商品は限られ、直感的な理解と感情的な納得が購買を後押しする。

この点で、花王が長年取り組んできたリテールサポートは高く評価できる。棚割り提案、販促物設計、売り場オペレーション支援など、メーカーの枠を超えて小売の売場づくりを支援してきた点は、同社の大きな強みである。しかし今後は、単に棚を「整える」ことにとどまらず、棚割りや販促を進化させ、価値が直感的に伝わる体験提案として設計し、棚前での意思決定を支援する段階へと踏み込む必要がある。

垂直統合か水平分業か、単一か多品種かという二項対立ではなく、多様性と高度化を前提に、どの競争を引き受け、どの競争から距離を取るのか。その判断を、商品設計からリテールサポート、棚前での体験提案、収益回収まで一貫して設計できるかどうかが、今後の競争優位を左右する。

本稿で扱ってきたシャンプー・コンディショナー業界の「低収益性」は、過去モデルの失敗ではなく、成功モデルが環境変化によって陳腐化された結果である。その前提を引き受けたうえで、多様性をどう制し、小売とどう役割分担し、店頭でどのような体験を提案するかがこれからの成功の重要な鍵になる。

おすすめ新着記事

企業活動分析 BYDの25年12月期は、売上高過去最高も価格競争激化で4年ぶり減益に

BYD Company Limitedの2025年12月期連結決算は、売上高は8,040億元(約18.5兆円、前年比3.5%増)、純利益は326億元(約7,502億円、同19.0%減)であった。NEVの市場・価格競争激化により中国国内市場で苦戦し、売上高は過去最高を更新したものの、伸び率は減速。4年ぶりの減益となった。

企業活動分析 アマゾンの25年12月期は、すべてのセグメントで増収増益、全社は2桁増収増益に

アマゾンの2025年12月期の連結決算は、売上高7,169億ドル(前年比12.4%増)、営業利益800億ドル(同16.6%増)、当期純利益777億ドル(同31.1%増)と、増収増益となった。北米、国際、AWS (アマゾンウェブサービス)の全てのセグメントで増収増益となり、特にAWS事業は2025年第4四半期に前年同期比24%増収を記録するなど、好調をけん引した。

企業活動分析 P&Gの25年6月期連結決算は、8年連続増収、営業利益は2桁増に

P&Gの2025年6月期連結決算は、売上高843億ドル(前年比0.3%増)、営業利益205億ドル(同10.3%増)、純利益161億ドル(同7.3%増)となり、増収増益を達成した。売上高は微増ながら8年連続増収、営業利益は3年連続増益、純利益は6年連続の増益となった。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)

新着記事

2026.07.09

26年5月の「現金給与総額」は53ヶ月連続プラス、「所定外労働時間」は再びマイナスに

2026.07.08

26年5月は「有効求人倍率」は悪化、「完全失業率」は横ばい

2026.07.07

26年6月の「乗用車販売台数」は3ヶ月連続のプラス

2026.07.06

PBに勝つメーカーの条件 - 棚前プロモーション 経験から設計へ

2026.07.03

消費者調査データ No.446 日焼け止め(2026年7月版) 「ビオレUV」独走、全項目で首位。「アネッサ」「ニベアUV」に差をつける

2026.07.02

26年5月の「新設住宅着工戸数」は2ヶ月連続のプラスに

2026.07.01

26年5月の「ファミリーレストラン売上高」は51ヶ月連続プラス

2026.07.01

26年5月の「ファーストフード売上高」は63ヶ月連続のプラスに

2026.06.30

26年5月の「全国百貨店売上高」は5ヶ月連続のプラスに

2026.06.30

26年5月の「チェーンストア売上高」は2ヶ月連続のプラスに

2026.06.29

「食と生活」のマンスリー・ニュースレター 冷凍野菜は「手抜き」じゃない 食意識の高い人ほど選ぶ、新しい食卓の定番

2026.06.29

26年4月の「広告売上高」は、6ヶ月連続のプラス

2026.06.26

消費者調査データ 冷菓(2026年6月版) 王者不在の冷菓市場。「ハーゲン」「エッセル」「チョコモナカ」の激戦

2026.06.25

月例消費レポート 2026年6月号 消費は持ち直しの動きがみられる - マインド改善を追い風に消費喚起への追加施策が急務に

2026.06.24

MNEXT AIに奪われない仕事の正体 〈表出〉の経済学

2026.06.23

26年5月の「コンビニエンスストア売上高」は15ヶ月連続のプラスに

週間アクセスランキング

1位 2026.06.29

「食と生活」のマンスリー・ニュースレター 冷凍野菜は「手抜き」じゃない 食意識の高い人ほど選ぶ、新しい食卓の定番

2位 2026.06.01

「円安上等」のその先にあるもの

3位 2026.06.24

MNEXT AIに奪われない仕事の正体 〈表出〉の経済学

4位 2026.03.27

消費者調査データ サブスクリプションサービス(2026年3月版) 首位「Amazonプライム・ビデオ」、再利用意向トップは「Spotify」

5位 2019.04.16

MNEXT 眼のつけどころ 次の時代のマーケティング戦略を考える (1)GAFA、増税、キャッシュレスなどへの対応

ENGLISH ARTICLES

2023.04.17

More than 40% of convenience store customers purchase desserts. Stores trying to entice shoppers to buy desserts while they're shopping.

2023.02.22

40% of men in their 20s are interested in skincare! Men's beauty expanding with awareness approaching that of women

2022.11.14

Frozen Foods' Benefits Are Expanding, and Child-raising Women Are Driving Demand

2022.09.12

The Penetration of Premium Beer, and a Polarization of the Growing Beer Market

2022.06.20

6.9 Trillion Yen Market Created By Women― Will Afternoon Tea save the luxury hotels in the Tokyo Metropolitan Area