読んで頂く前に ベネズエラ攻撃、高市政権、関税違憲判決、イラン攻撃

「市場を読む」上での国際関係の前提について

新しい年度(2026年度)にあたり、少々遅くなりましたが、経済市場環境をどう捉えるかをまとめています。

不確実性を伴いながらも日本経済は持続的な再成長期にあり、企業はパイが拡大するなかで機会を捉えて積極的な再成長への戦略的布石や積極的なマーケティング投資をすべきだ、が結論です。好況は、企業の業績分布からみれば、増収企業が増え、減収企業が減るということです。しかし、平均的な企業の話で、個別企業の自社はその取り込みが必要です。何もしないで恩恵を受けるほど景気がよくなることはありません。

このコンテンツは、地勢的視点では、ベネズエラ攻撃、関税の憲法違反認定を前提にしていますが、イラン攻撃を想定していません。しかし、日本への影響は、石油などのエネルギー価格の上昇と輸送費の増加が懸念され、備蓄も半年以上あり、政権交代が長引かなければ、輸入物価上昇と「有事の『円安(本来は円高)』」による物価上昇への懸念で済むと推測します。従って、前提は修正しません。

もっとも大きな危険は、アメリカと中国の対立と協調の行方です。26年4月の中国へのトランプ訪問の結果です。これは、習近平政権を延命化させることにつながり、日本の安全性を揺るがし、将来不安に繋がる可能性があります。この問題をどうくみ取るかは、4月以降に改めて報告します。

想定外も含めて、現況を捉えるのは、困難ですが、我々の関心である消費のパイは、物価上昇率と個人所得上昇率(賃上げ率)に強い関連を持っています。物価上昇率は、為替変動、エネルギーなどのバリューチェーンなどに影響を受け、賃上げは、AI導入などによる生産性や労働者との力関係に左右されます。想定外のリスクゼロで生じた外的ショックは、この経路に影響を与えるかで判断してください。トランプ関税の違法性は、関税率の変化を通じて、純「輸出」や輸入物価に影響を与えます。消費者へのマイナス効果は低いと想定できます。やはり、26年度の消費に影響を与えるのは、消費税減税です。当社の緊急調査結果(本文)では、現行の2年限定の消費税減税は予想以上に消費拡大には繋がりません。年間で、家計調査による勤労世帯でおよそ9万円の所得効果になります。しかし、大半は預貯金に回ってしまいます。「リカード=バローの中立命題」のとおり、将来の税負担増加を見込んで預貯金に回り、消費拡大には繋がりません。さらに、逆進性が高く、所得が低いほど預貯金に回ることが多くなります。これを避けるには、「4%の恒久減税案」の方が単純減税よりも1.63倍効果があります。さらに、その後に検討される「ライフサイクル別負担と受益」の見直しはさらに大きな効果が予想されます。間違っても、負担を増やす方向へ向かわないことを願います。

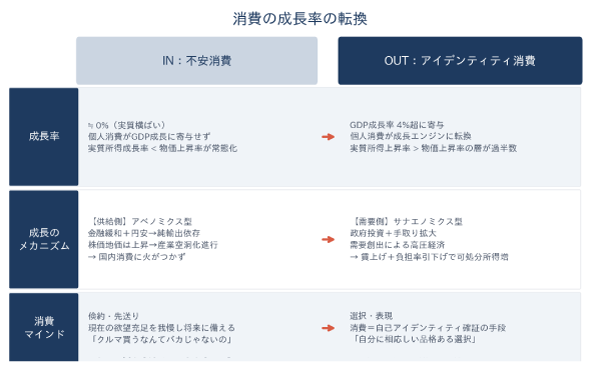

しかし、消費拡大の主因は、消費マインドです。これは、当社では、不安消費からアイデンティティ消費へと転換したと予測しています。その背景には、40年ぶりの2世代交代があります。

これらを含めて、予め申しあげたいのは、消費はポジティブに変化するという「バイアス」を持っているという見方もできます。

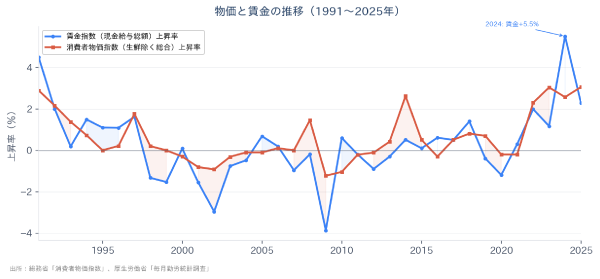

しかし、多くのエコノミストは消費の専門家ではありません。ほぼ所得アプローチなので「生産バイアス」が入っています。従って、やや悲観的に見る見方が支配的です。しかし、2025年までGDPは13年連続成長です。さらに、物価上昇が始まった5年前からは、3~4%というOECDでも高い成長率を達成した国になります。しかし、国際金融の流れを先取りした投機的な動きによって、急激な円安が到来し、ドルベースではマイナスになっています。ドルからみれば円世界はシュリンクしています。この情報の印象操作で、日本は成長しないという観念がこびりついています。円安は、純「輸出」を増やし、GDPにはプラスに作用します。輸入物価上昇による物価上昇にもつながりますが、その効果はGDP増加よりも低いことは実証できます。

要点は、他の予測機関よりは、消費をよりポジティブに捉えていますが、予測というものは何らかのバイアスが入るものであり、当社としては、消費拡大偏重のバイアスとは確実な証拠があることを申しあげておきます。

もうひとつは、消費の根底にある欲望などを実証できないものとして捉えるのではなく、A.スミスやヘーゲルという18世紀の近代社会の誕生期の経済や哲学者に依拠して概念操作をし、測定しているということです。経済学やマーケティングは、効用にすりかえて一元的に処理してきました。ここでは、社会学的な実証主義的な概念操作という手法(マートン「中範囲理論」)で、操作できるようにしました。この意味で、価値や欲望を、棚上げして議論していません。現代ほど、企業にとって、価値や欲望という概念が必要であるのに、誤魔化せるような時代ではありません。理論的には、意識におけるヘーゲル欲望論と意識下のフロイトの無意識論、そして、脳科学的裏づけによって欲望論は新たに概念化、操作化できるものに再構築できると見通しています。

最後に、国連(連合国)や国際法という秩序は、ロシア、中国、そして、アメリカによってまったくなくなりました。残念ながら、企業のグローバル活動を守ってくれるものは何もないということです。しかし、これが現実であり、理論的にも、国際法や国連の提唱者と一致します。

17世紀にグロティウスによって提唱された国際法は、戦争には、宗教に関わりなく、「自然法」にもとづく「正戦」があると想定し、根拠にしました。

「悪人が罪なき者を傷つけるのを放置するのは愛の欠如である。ゆえに戦争は愛から生まれうる」。

この言説は、トランプによるベネズエラ攻撃の「正戦」になります。悪人大統領が、自国の人々を麻薬などで傷つける行為のために戦った、ということになります。簡単には国際法とは言えません。

国連の基礎づけは18世紀カントの理念にもとづきます。カントは、「人間の善政」を信じず、「人間の被共同社会的共同社会性」(ungesellige Geselligkeit)を前提にして国連を考えず、「連合国(国連)」という平和条約は戦争に繋がるので結ぶな、と主張しています。つまり、国連を無視した行動が、平和に資することになります。

「万人の万人に対する戦い」が行われている世界で、他者を無力化することは生存権として許容されます。イスラエルが中東での生存権の行使は許されることになります。生存権と生存権が争えば仲裁する力はどこもありません。

このように、学校教育などで教えられてきたことは、お花畑主義で、対外環境を読む上で、まったく役立たないということが明らかになりました。企業としても、自国政府と協力して、独自に対外認識を深めていくしかありません。

読んで頂く前に、これらの前提を知って頂き、ここでのまとめをご活用下さい。

構成

【第1章】2026年を捉える視座

1-1 環境、市場と戦略思考

1-2 2026年現時点を捉える枠組み

1-3 個人消費の成長率、牽引層、消費トレンドに集約して捉える

【第2章】再成長する日本経済 - 安定から再離陸へ

2-1 再成長するGDP - 個人消費のパイの持続拡大

2-2 食料品減税の効果分析 - 消費減税効果は?

【第3章】再離陸を促す個人消費の変化

3-1 消費拡大、牽引層、消費トレンド

3-2 交代する消費牽引層 - Z世代と「品格上質」層

3-3 コンサバライト(Tech Right)の消費トレンド

【第4章】消費拡大の条件

4-1 サナエノミクスは追い風 - 個人消費の成長条件

4-2 持続成長の阻害条件 - 円安、物価、金利

【第5章】マクロ経済の構造変化ーミクロからマクロへの相転移

5-1 時代の流れの方向性 - 「進化的分岐」(Evolutionary Bifurcation)へ

5-2 市場多様性(diversity)から市場分岐(bifurcation)へ

5-3 量子力学的「無時間」視点での相関的現時点

【第6章】消費社会から価値社会への構造転換

6-1 現代の社会が欲望する価値

6-2 生産社会から消費社会へ、そして、消費社会から価値社会へ - 歴史は繰り返す

【補論】

ノート1 なぜ戦略は外的環境から発想するのか

ノート2 日本の独自の戦略論 - 「系列化」

ノート3 欲望の高度化事例(オーディオ)

ノート4 「多様性」から「進化的分岐」への転向

ノート5 量子論的自然認識の導入

【第1章】2026年を捉える視座

1-1

環境、市場と戦略思考

新しい会計年度が始まる。稼ぎからみた生活者の新しい暮らしも始まる。人生の節目は年末年始、働く人々の節目は期末期初である。戦略とは、生きる時代と置かれている環境(空間)をどう捉え、自らの目指すべき目的とその実現手段を明らかにし、外へ自己投射することである。

ここで言う生活者とは、「自らの生き甲斐とやり甲斐を求めるために、学び、働き(労働者)、消費(消費者)し、遊び、稼ぎ、家族などのネットワークのもとで生きていく人々」のことである。社会の主役でありながら社会で発言しない「大衆」とよばれる層である。

ここでは、自ら戦略構築をするための2026年の外部環境を、その横断面と時系列面から捉える。横断面は、ビジネススクールなどで教えている定型である。時系列面は筆者独自の経験から培った歴史的思考である。どういう時代(タテ)が規定し、どういう競争空間(ヨコ)かを規定することである。規定とは他ではないことを否定すること(「規定とは否定である」スピノザ)である。

1-2

2026年現時点を捉える枠組み

現時点の定義から始める。

まずは、過去から現在、現在から未来への「時間矢」としての現在として捉える。お馴染みの「古典力学(ニュートン)」の枠組みである。この捉え方を、後に、現代の自然認識の基礎となっている「量子力学」的な自然認識に転換してみる。

現時点はこの時間矢の切断面となる。

この面を、どのように捉えるか。SWOT的な環境フレーム(PEST)では、人口、政治、世代構成、性年代構成、価値観、消費意識、購買行動、資産と収入、職業や職種、居住地などの様々な項目があげられる。外部を知るとは、このような項目を捉え、企業にとって、機会と脅威に分けて判断することである。経済学でも同様の分析が行われる。GDP成長を規定する要因を、人口、労働力、技術などから始める。

このような人口から始める方法は、一見、一般的で合理的に見えるし、実際、マクロ経済の成長会計ではこれを使っている。マルサスの人口論がその古典的典型である。人口は、幾何級数的に増加するのに、生産物はそのようには増えない。従って、経済破綻が起こるという主張である。現代では、少々、洗練されているが、経済を人口から考える発想は同じである。基本的には、経済成長は、技術革新などの係数、人口による労働力成長率、資本(工場の数)の増加率、過去の成長率の掛け算で考える。実際、IMFなどの成長率予測はこれで行われている。従って、日本経済が弱くみられるのは、人口成長率がマイナスであることが大きい。日本でも、人口減少を地方経済の衰退要因とする説が人気を博した。

これが一面的な事実に過ぎないのは、人口が経済を決定するだけでなく、経済が人口に影響を与えるからである。地方に、稼げるいい仕事がないから東京に移住するという当たり前のことが忘れられている。

動物は、自然環境に依存しているので、生息の地域分布は限定されるが、ホモサピエンスは食料を求めて移住し適応できるので、全世界に分布している。

外部環境を捉える際に、遠くのものから近くのものへと項目を順番に整理していく方法がわかりやすい。しかし、それらの変数は、相互作用を持っていることを忘れてはならない。実際、人口が少なくても収入が増えれば経済規模は大きくなる。

1-3

個人消費の成長率、牽引層、消費トレンドに集約して捉える

数ある外部環境変数で、絞り込みたいのは、個人消費の成長率(伸び率)、牽引層、そして、消費トレンドの三つである。

消費財メーカーなどの対消費者向けの製品サービスの提供企業にとっては、事業を進めるための「土俵」である。土俵が決まれば、そのなかでライバルと戦うことになる。三つに絞り込むこと自体は、経験的なものであり、他にも集約する項目はある。しかし、会社の事業にとって大切なのは、事業対象の顧客の「財布」である。ふたり以上の家族の消費支出は約33万円、単身世帯は18万円である。この家計費を巡って約300万社が凌ぎを削っている。この支出が増えるか、減るかは、誰が考えても死活問題である。

外部環境を消費者に関する三つの項目に絞って捉えてみる。「消費社会白書2026」と20年の蓄積による長期時系列から提案したい。代理店的な軽さはないが真実性を追求している。

【第2章】再成長する日本経済 - 安定から再離陸へ

2-1

再成長するGDP - 個人消費のパイの持続拡大

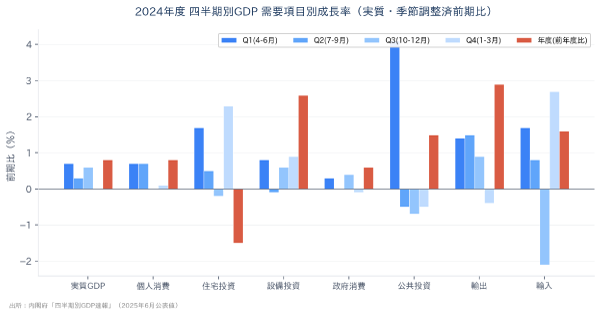

1991年のバブル崩壊から35年、「失われた30年」の期間は、日本経済はまったく成長しなかった。消費財の売り手にとっては、GDP(国内総生産)が成長しない、つまり、個人消費のパイは大きくならなかった。ところがこの3年は、年率3%程度の成長を達成し、2025年(暦年)は4%を超える。直近のGDPの四半期データ(総理府)の需要別の内訳をみると民間需要は、個人消費及び設備投資ともに堅調で、公共需要がマイナスになっている。つまり、政府が公共事業を絞ってGDPを4%程度、足を引っぱっているというのが現在のマクロ経済状況だ。

なぜ、日本経済が成長しているのか。それは、外的なショックである輸入物価の上昇とそれに伴う国内物価の上昇である。名目で4%の内訳には物価上昇率が含まれている。実質では1%程度である。名目は実際に生きている実感に近いので、極めていいことである。

2月19日、衆議院選挙大勝を受けて、第2次高市政権が誕生し、引き続き政権を握り、およそ4年間は政権を握る。高市政権が進める経済政策は、「責任ある積極財政」であり「日本経済再生」の積極投資である。

日本経済をどう捉えるか、それが現状を理解する上での重要な見方となる。こういう分析の際はシナリオ分析を試みる。シナリオは大きくふたつある。ひとつは、4年間、高市政権のサナエノミクスが進み、日本の再成長は持続し、個人消費のパイは拡大する。ふたつめは、経済政策がうまく機能せずに、政権批判を受けて、自民党内の総裁が代わり(2027年9月総裁選)、新たな政権が誕生し、政権交代が起こる。その政策はまったくわからないが、サナエノミクスを否定することになる。財政緊縮策をとる可能性が高い。

企業の戦略参謀としては、シナリオ判断の上で、自社の市場環境を客観的に判断する必要がある。シナリオの上で、メリットとデメリットを比較し、生起確率を計算すればよい。結果として、経済のパイが大きくなるシナリオは、サナエノミクスが有力である。こういう際は、積極シナリオの上で市場拡大による再生戦略をとり、状況判断によって、消極シナリオに揃えるという「間接アプローチ戦略」(リデルハート)をとる。

現実論としては、サナエノミクスに乗り、弱点を見極めて柔軟に戦略を変更するフレキシビリティが重要だ。他方で、グローバルチェーンの再編、工場などの設備投資などは簡単には変更できない。現時点では、サナエノミクスのシナリオに乗るのが現実的であり、賢明である。そして、どこに弱点があり、シナリオがどう変更されるかを見極めることが大事だ。

2-2

食料品減税の効果分析 - 消費減税効果は?

サナエノミクスを支えているのは、高市氏個人の政策人気である。手取りなどの収入拡大と積極財政、そして、将来の成長に繋がる政府投資拡大である。

日本経済の再成長の需要別の確認は先のとおり、公共需要、特に、公共事業が復活すればGDPの成長率は2026年度も4%以上が見込まれる。収入拡大や積極財政は、選挙公約に掲げられているので、確実に実施されるはずである。従って、経済成長は担保される。しかし、サナエノミクスには、大きくふたつの弱点がある。この弱点次第では、「新大衆」に支えられる人気は失速する。新大衆とは、マスとネットの相乗効果で生み出されて高市人気として出現した社会的事件である(メディア論として別途分析)。

ふたつの弱点とは2026年度の食料品減税である。この政策がプラスになるか、マイナスになるかの不確実性が弱みである。

もうひとつは、財政政策と金融政策の矛盾である。政府が手取りを増やす政策を採用し、需要を拡大するのに対し、金利正常化を目的に利上げする日銀との政策矛盾である。理論的には、変動為替相場のもとでの政府政策は、財政政策は有効ではなく、金融政策が有効になる。従って、経済成長を目的にする政府と異次元金融緩和から脱出し、金利政策を有効化するための金利正常化を狙い、利上げするという、日本銀行とは政策矛盾になっている。政府が景気を刺激し、日銀が景気にブレーキをかけ、インフレを抑制する。日本銀行は、独立性を持つが、政府の100%子会社である。この政策の矛盾が長期金利や為替相場に大きな影響を与える。日銀が利上げするごとに円安になるのは、明らかに理論に反する。結果は利上げして円安誘導して輸入物価の上昇に繋げているという状態が続いている。この問題の解決策は、政府が日本銀行に政策協調を指示すればいいことである。独立性を盾に政府指示を覆すことは難しい。しかし、実際には意見交換は行われているが内容は明らかにならない。次の利上げのタイミングで試される。

政府が食料品減税という景気アクセルを踏んでいる際に、また、景気にブレーキを踏むかどうかで確認できる。この矛盾は、アベノミクスの評価が高い高市政権と異次元金融緩和の評価が低い日本銀行系エコノミストが違うことによる。

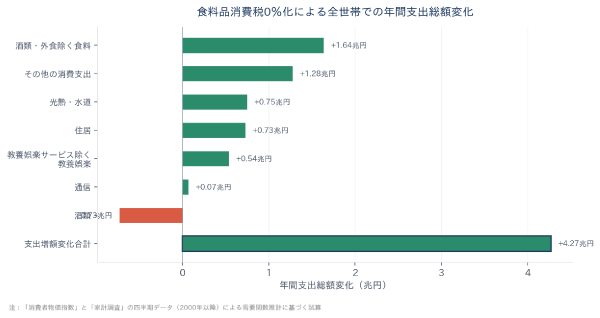

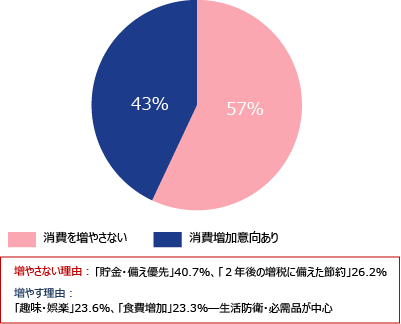

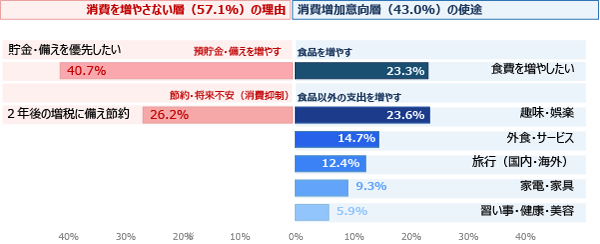

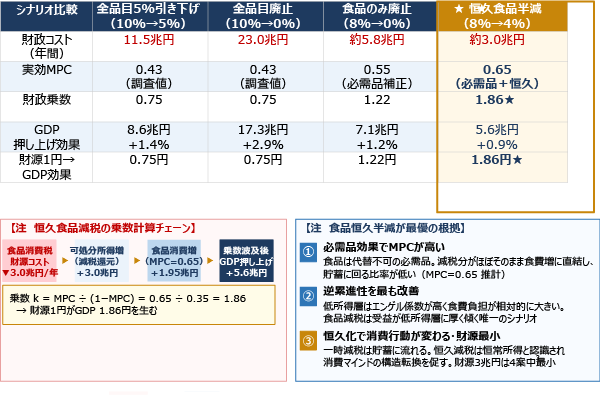

ふたつの弱点のなかでもっとも直近でリスクを持つのが、食料品減税である。食料品減税に関し、調査結果を示す。その主な結果の焦点は、減税が行われた際に、食費などの支出増に繋がるか、あるいは減税の所得が増える効果が、預貯金に回りあまり景気刺激につながらないか、である。結論は、減税が消費に向かうのは43%、預貯金に回すのが57%である。消費よりも預貯金が大きく上回る。

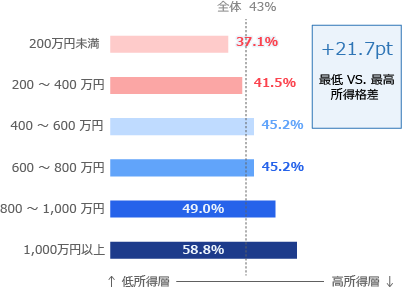

さらに、「逆累進制」がみられ、低収入層ほど預貯金に回る可能性が高い。消費は、食費の増加が23%、同比率で並ぶのが趣味娯楽、外食・サービス、そして旅行の順である。この結果を、減税効果として分析すると、約5.8兆円を投資して、乗数効果は1.22で、GDPを7.1兆円拡大する効果がある。従って、あまり高くないプラス経済効果となる。これは、消費習慣が従来の「不安消費」スタイルであり、2年間の限定減税なので、いわゆる「リカード中立命題」のように、現在の政府投資は、将来税金で徴収されるので、それに備えるという効果が強く出るからである。乗数効果が同じなら公共事業よりも減税で手取り増加を選ぶことが政治的には得策である。しかし、「財源論」や「財政赤字」などを強調する世論が強くなれば人気が落ちることに繋がる。

こういう批判を避け、経済刺激への有効性を高めるには、減税を半減し恒久化する減税策が有効である。

さらに、高収入層の消費拡大効果が大きいので、この層の消費スタイルを見本化し、支持拡大が広がるように、プロモーション策と平行させることが重要である(トリクルダウン効果)。弊社の価値観セグメントでは、比較的高齢で収入の高い「品格上質」の価値ライフのスタイルを掴めば、新しい消費スタイルとして拡大できる可能性が高い。さらに、今後予定される税制の「負担と給付」の見直しのなかで一体的に進めるべきである(「高市政権」樹立によって経済成長と消費復活へ)。

企業としては、食料品減税を所得効果をもたらす機会として捉え、政府の価格プロモーションに対して、価値プロモーションを重ねて、機会を売上として取り込むのが最適策である。こうした企業が増えれば、経済厚生は高まり、経済効果も大きくなる。

高市政権の腕試しは、2026年度の消費減税のうまい導入にある。これが不発に終われば、政権はレームダック化し、2027年9月の総裁選での再選が危うくなる。

【第3章】再離陸を促す個人消費の変化

3-1

消費拡大、牽引層、消費トレンド

長い間、日本経済は成長しなかった。

その要因は、個人消費が成長しなかったことである(スタグフレーション期の価値マーケティング - 経済成長と社会保障の給付と負担についての見解 -)。これまでに定着した消費スタイルが大きく変わろうとしている。世界の標準になろうとしている。

クルーグマンはじめ多くの経済研究者がその原因を分析したが、長期時系列で統計的に明らかになり、アメリカ、ドイツ、韓国と比較し、際立つ差は個人消費の成長率である。その背景には、個人所得が伸びなかったことに加え、先行き不安による倹約モードに入り、バブル崩壊時に、中高生だった1980年代生まれの「バブル後世代」が消費の主役になったことである。

現在の欲望充足を我慢して、将来にとっておくという消費意識の世代であり、「クルマ買うなんてバカじゃないの」という意識をもっていた。戦後はじめての「消費嫌い」の世代である。その一要因が就職氷河期である。大卒などの就職難を経験した世代は、同世代では、進学率から見ると30%程度である。また、バブル崩壊の1991年当時は、急速に人気職業として「サラリーマン」より敢えて正規雇用を求めない「フリーランス」があがったことも確かである。

結果として、この世代は、定職率が低く、未婚率も高く、相対的に低収入の特徴を持ち、税貢献度が低いにもかかわらず、老後の医療費などの社会的コストの増加要因となることが懸念されている。

2026年に消費が伸びる要因は、消費に対するネガティブマインドをリードしてきたバブル後世代の経済環境が改善し、他のリードに消費の主役が交代するからである。バブル後世代からZ世代へおよそ40年ぶり(20年区分世代の2世代分)に交代する。これは、景気の循環を生み出す20-40年の波動と呼ばれるコンドラチェフの波動による「消費文化」の交代である。

3-2

交代する消費牽引層 - Z世代と「品格上質」層

2026年、この世代の中心年齢は、40歳を超え、独身比率も高いが、労働力の中心的担い手であり、管理職に移行し、子手離れ期に入っている。この世代の経済的条件は、大きく改善することが予測できる。年代別の生涯収入をみれば、40-55歳までは、所得の伸び率が高い、さらに、ほとんどが「共働き」なのでこの影響はカップルの「ダブル効果」になる。加えて、大企業を中心に、企業の賃上げが継続する可能性が高い。

価値意識は、そう簡単に変化するものではないが、経済条件の改善によって、消費に対しよりポジティブになると予想できる。

若年層ではいわゆるZ世代が本格消費の主体になる。この世代は、自己評価が高く、自己実現意識が高い。消費における商品やサービスの選択に拘り、自己表現ツールとして利活用する傾向が強い。自己表現として自分にぴったりな商品サービスを求め、さらに、その選択が賢明であるという他者承認をSNSなどで獲得しようとする。様々な消費財における消費のコンテンツ化、情報化、サービス化などを進める消費の高度化の担い手である。

消費の担い手は、世代や年代でグルーピングして捉えることができる。これを世代や年代を超えた価値観でグルーピングした「価値スタイル」で分析することもできる。筆者や「JMR生活総合研究所」では、六つの層に分けている。このなかで、もっとも大きな役割を果たし、マス需要への「ゲートキーパー」となっているのが、「品格上質」層である。この層は、デモグラフィックでは、首都圏在住、女性、成熟年代、高収入層が多い。価値意識は、個人や国の品格を大切に、歴史や伝統を重んじる保守感覚をもった層である。「衆議院選」での「高市支持」の中核層であると考えられる。この層が「Yes」なら「山は動く」。このターゲティングの実用モデルは、「J1モデル」(松田)として定式化され、予測モデルとして実用できる。

そして、この層が消費に対してポジティブである。

2026年、個人消費は確実に成長する。恐らく、近々発表される2025年の第3四半期のGDP速報でも、GDP成長率は4%を超え、個人消費の成長率が寄与していることが明らかになると予想される。実際の会計年度は、2026年3月以降になるが、2025年も高い経済成長率を実現したと推測できる。しかしながら、円安によって、ドル建てではマイナスになるという統計がでることになる。

3-3

コンサバライト(Tech Right)の消費トレンド

アメリカでは、トランプ政権を支える政治的潮流として、「テックライト層」が注目されてきた。

日本では、保守的な右派層が消費トレンドをリードする可能性が高い。それは、先に述べた「品格上質」層の価値観にそったトレンドであり、この層が受け入れて、マス化していく新価値新製品新サービスは大型ヒットを生み出す可能性が高いと予測する。価値観がバラバラな層を結びつけて大きな層に再構成していくからである。

ここでは、アメリカのテックライトについて述べておく。「カーティス・ヤーヴィン」に代表される論者やイーロン・マスクなどの経営者がいる。テックライトの行動原理を端的に示すのは、民主主義的手続きでは解決できない問題を、ビッグテック企業のCEO的な独裁的手法で効率的に解決するという発想である。個人、家族、政府を同心円的な存在と捉え、保守的な価値観の推進で、中国やロシアなどの権威主義体制に対抗できるもっとも効率的な方法は、制度にすくむ「ディープステート」を新しいテクノロジーで壊し、大統領による「C.E.O.」独裁をよしとする思想である。日本では、「テックライト」よりは、憲法改正などの保守テーマにおいて曖昧な「テックレフト」として政治進出した印象が強いのが「みんなの党」である。スターバックスでMacBookで仕事をし、民主主義的価値観を大事にしているような層である。日本では、イーロン・マスク的な人物はいるが、思想的な裏づけが欠けているきらいがある。

アメリカのようなテックライトは、日本では政治的思潮としては低い。しかし、その担い手は、「品格上質」層に重なり、AIやPCなどに強く、共働きで、高品質だけでなく、品格を求める。それは、自己実現の表現手段として、高品質を選べる知識を持ち、自分に相応しい品格をもっていることを、消費対象に求めるようになる。ファッション、食メニューや食事、住まい方も自分流を貫き、SNSなどで自己発信し、他者承認を得たいという志向性が強い。「サナエグッズ」で湧くマス層ではないが、牽引している層であることは明らかだ。

【第4章】消費拡大の条件

4-1

サナエノミクスは追い風 - 個人消費の成長条件

2026年の個人消費の成長性、牽引層、そして、コンサバライトな消費トレンドの三つの視点から消費環境をみてみた。しかし、30年以上、浮上しなかった消費が本当に回復するのか、バブル期のように高額品を躊躇なく購入するようになるのか。その条件を検討してみる。

消費が順調に成長する条件は、物価上昇率で割り引いた実質個人所得成長率が、消費支出額の成長率と物価上昇率を上回ることである。

現在は、実質個人所得は減少傾向にある。しかし、消費が成長しているのは、実質個人所得成長率が、物価上昇率を上回っている層の比率が高いからである。平均では、マイナスでも、物価上昇率よりも所得上昇率が高い層が半数近くいると推測できる。

消費が経済的条件で成長する条件は、個人所得上昇率が物価上昇率を上回ることである。さらに、物価上昇率の要因は、賃上げ率、輸入物価などの原材料購入費やエネルギー代の上昇などである。そして、輸入物価に影響を与えているのが、ドル円の為替レートである。円安になれば仕入原価は上昇する。現実的には、メーカーなどの売り手は、賃上げや輸入コストの上昇を、小売価格などに「バイイングパワーによる力関係」によって100%転嫁できず、利益率が減少しているところも多い。

サナエノミクスの政党基盤は自民党で、今回選出された任期期間は4年であり、2030年1月となる。その前に、2027年に自民党総裁選がある。少なくとも4年間は、消費拡大には追い風となる。

しかし、支えが弱体化する可能性をもたらすのは、政治家のスキャンダルなどを除くと、経済政策、特に減税などの積極的財政政策とゼロ金利の正常化をめざす日本銀行の金融政策の整合性、長期金利や為替レートである。積極財政と財源問題、そして、円安問題は現状ではアクセルとブレーキの関係になっている。そして、物価と密接な関係を持っている。経済成長の実現は、成長の果実として税収が拡大し、財源問題は消え、景気の過熱による物価上昇を抑える目的で金利をあげ、経済のファンダメンタルズが評価され、資産の国内運用の利回りが高くなり、円高に向かう。恐らく、金利平価の120円前後に収斂する。しかし、サナエノミクスの要点が政府投資の拡大と手取り収入の拡大にあるので、消費マインドが低調では個人消費の拡大に繋がらない。

現状は、物価上昇に「イライラ」しながらも収入上昇分を消費拡大に回している情況である。これを「ニコニコ」消費に転換できるかは、物価上昇率を上回る収入上昇率を実現することである(「消費社会白書 2026」)。さらに、政治への信頼感である。高市政権が、公約に掲げた政策を進め、信頼感を醸成すれば、政治が消費マインドを抑制することはない。この意味で、4年近くは少なくとも安定的な経済成長が可能になるとみることができる。ただし、政権運営が不安定化した場合、あるいは日銀との政策協調が破綻した場合には、消費マインドの改善は停滞し、実質所得成長率が物価上昇率を下回る状態が長期化するリスクがある。その場合、消費の牽引層は存在しても、マクロの消費成長率は1%未満に留まる可能性を留保しておく必要がある。

4-2

持続成長の阻害条件 - 円安、物価、金利

特に、物価上昇とGDPに深く関わる円安問題について触れると、円安は、ドル建ての輸出価格が下がり、輸出が拡大する。他方で、仕入価格が上昇するので、輸入が減少する。輸出から輸入を差し引いた金額が、「純」輸出と呼ばれて、GDPの成長に寄与する。ここで、円安にはメリットがあるかないかが問題になる。円安は、「純」輸出を拡大し、GDPを上げる。他方で、輸入物価を上げ、販売価格に転嫁されるので、個人消費を下げる効果がある。

日本は、エレクトロニクス産業が成熟し、円高時代にグローバルチェーンを主に中国に移管し、中国からアメリカなどに輸出するようになったので、円安になっても輸出は増えない。ソニーやパナソニックの製造工場の立地をみればすぐに確認できる。自動車も同様で、トヨタで50%以上、ホンダでほぼ100%が海外生産である。従って、円安を武器にした輸出拡大は期待できないが、素材関連、一部の半導体や製造装置などが伸びて「純」輸出が拡大する。

他方で、円安により輸入物価が上昇すると、輸入業者による輸入品目の変更、取引先集中による低価格要請などによってできるだけ輸入物価を下げる努力をする。石油や天然ガスなどのエネルギー関連は、輸入先の多様化などによって値上げ圧力を回避しようと努めている。さらに、政府の税額変更や東京都などの支援によって、物価がある程度低く統制されている。2000年からの為替と輸入物価の関連を分析してみると、その影響力は検出できたが強い関連は見られない。

結論として、1988-90年代のような「純」輸出効果は望めない。何らかの外的ショックなどによる円安は物価上昇に繋がるがその影響は極めて低い。従って、円安は、戦前の「近隣窮乏化政策」のような経済効果はないが、円安による輸出増加や「純」輸出を増加させ、0.5%以下のGDP成長に寄与する。

従って、円安は、200円を突破するような水準になれば影響は異なるが、150円台の現在水準では、輸出拡大による成長率寄与が、円安による輸入物価上昇による消費抑制効果を上回る。しかし、その影響力、成長率寄与が0.5%以下と予測され、ドル建てGDPの低下による国際プレステージの低下や海外旅行抑制に繋がる心理的な効果が大きい。

円安がリスクとなる可能性はあるが、物価上昇に繋がるほどの影響はない。エネルギー価格の上昇などには特定対策をとれる。問題は日本銀行の利上げ政策である。現在は、「物価の守護神」を超えた金利正常化をめざした利上げ策をとっている。日本銀行は政府の政策と協調すべきであるが、十分なすり合わせがされていない。手取りが増えても住宅などの借入金利が増え、消費が増えないということになりかねない。財政政策と金融政策の矛盾はリスクになる可能性がある。しかし、消費支出への影響は、「流動性制約」をタイトにする可能性はあるが支出を大きくシュリンクさせるほどではない、とみるのが妥当だろう。

主題にもどり、個人消費拡大の条件は、実質収入増加率が、物価上昇率を上回ることである。

これを条件式で示す。名目個人所得成長率を gY 、物価上昇率をπ、消費支出額の成長率を gCとすれば、消費の持続成長条件は、

gY -π>max (gC , π)

である。すなわち、ふたつの条件が同時に満たされなければならない。

第一に、gY -π>gC である。実質所得の増加分が消費拡大を上回ること、つまり家計に余裕が生まれていることを意味する。消費が所得の天井に張り付いた状態では、持続的な消費拡大は望めない。

第二に、gY >2πである。名目所得成長率が物価上昇率の2倍を超えなければならないという、より厳しい条件である。現状の物価上昇率 π≈2%のもとでは、gY >4% が求められる。春闘の賃上げ率が5%台に達している大企業ではこの条件をクリアできるが、中小企業の平均賃上げ率3%台ではギリギリ届かない。

ここに、平均値で捉えることの限界が現れる。先に述べたように、平均では実質所得がマイナスであっても、物価上昇率を上回る所得上昇を実現している層が半数近く存在すると推測できる。つまり、消費成長の条件は、集計量として一律に満たされるのではなく、所得分布上の閾値を超えた層の厚みによって決まる。このことは、マクロの成長率予測だけでは消費の実態を捉えきれないことを意味し、牽引層の特定とその経済条件の分析が不可欠であることを裏づけている。

現状では、物価上昇率は2%台と予想され、実質所得上昇率を包含する「失業率」も2%台と予測されているので、大半の人々の働く中小企業の賃上げに依存するが、高市政権が樹立され、衆議院選によって「大勝」したことによって、インフレ期待と成長期待が高まっているので、物価上昇率に見合う賃上げは実現されそうである。企業は、賃上げによるコストプッシュをしのぐために、価格転嫁だけでなく、製品や工程の革新による生産性の向上が必要になる。生産性上昇のない価格転嫁は、善循環の成長には繋がらない。高市政権が支援するAIや量子コンピューターへの投資が寄与する可能性を期待したい。

【第5章】マクロ経済の構造変化 - ミクロからマクロへの相転移

5-1

時代の流れの方向性 - 「進化的分岐」(Evolutionary Bifurcation)へ

消費は、過去から未来への因果推移からみると、20-30年というスパンで、どのように変化していくのか。時代の方向性を捉えるコンセプトである。

結論は、多様性(diversity)の時代は終わり、多様性は収斂し、「分岐(bifurcation)」していくという見立てである。この結論を導くにあたり、少々、前提となってきた専門家が共有する通念を検討してみる。

日本市場で、経済市場環境を考えていく上で、法則性とも呼べるものがふたつあったように思う。実証は難しいが、同時代を体験してきた世代には納得頂けると思う。

① 消費市場は、どんどん多様化が進んでいるー個人は違いがわかるようになり、差異化が進む

② 消費市場は、モノ(物)からコトへの欲望へ高度化するー産業のサービス化

前者の例としては、「違いのわかる男のコーヒー」というキャッチコピーがあった。現代では性差別コードに抵触する恐れがあるが、代理店的発想で面白い。後者は、「物的世界観から事的世界観へ」(廣松渉)の哲学テーゼのようだが、欲望の高度化が欲望対象を拡大し、サービスを包括していくことを示す。経済の脱工業化を示す根拠としても有力である。産業が高度化すると、製造業からサービス産業へ移行し、輸入代替が起こる。そのもっとも進んだ経済がアメリカであり、日本が続き、ドイツも脱工業化が進み、中国が製造業大国になりつつある。

2026年の同時代的な経済情況を過去から未来への照射として見た際に、どのように映るのだろうか。先ほどのふたつの法則からみれば、商品サービスはますます多様化し、マス市場は消滅し、カスタム化やパーソナル化が進み、欲望の対象は、物を包括するサービスへと高度化していく。

この市場で、勝利するビジネスモデルはひとつである。物を包括するサービス市場で、多数の消費者と多数の生産者を結ぶマッチングを可能にするプラットフォームを構築すればいいのである。卸も、小売業も、不要になり、市場が効率化し、取引が拡大し、サービスを提供するパーソナルも、Uberのように配送される。

このマッチング計算は、ベキ計算が含まれるので、通常のコンピューターでは不可能で、5年内に出現するであろう「量子コンピューター」が活用されそうである。仮に、これをUberに適用すれば、多様な要求を満たすクルマとドライバーがマッチングされ、消費者満足が跳ね上がるだろう。

この方向で、消費が進んでいくのは、個人の欲望がスペック化され、欲望充足が最大化する「高度マッチング消費社会」である。中間業者(小売、卸業者)は淘汰され、経済の効率化も進み、経済厚生が上昇する。2026年は、その入り口と歴史的に位置づけられる。戦略的には、その方向に向かって、布石を打つことが重要になる。

5-2

市場多様性(diversity)から市場分岐(bifurcation)へ

生活者の意識をみてみると、多様化の方向への転換は個人消費の10%程度だ。この個人とその欲望を前提した変化の見極めは自己矛盾に陥る。消費者は自分の欲望する商品サービスをスペックに落とせるということが前提になっているからである。欲望とは、そもそも個人の内部になく、他者との「共犯関係」(他人が欲しいものが欲しい)で成立している(価値と欲望の充当関係とは何か-市民社会の基本原理)。欲望とは、他者の欲望(ルネ・ジラール)の側面を持っている。

現在の市場は、多様性の局面から収斂し、分岐していく動的過程として捉えられる。様々な市場の商品改良の歴史を振り返るとひとつの傾向がある。それは、「市場導入、成長、成熟、衰退」というプロダクトライフサイクル(PLC)では捉えられないプロセスで進む。さらに、輸入代替で終わらないPLCを持つ商品が数多くある。例えば、CD、さらには、アナログオーディオや写真フィルムなどの例がある(ノート3)。

なぜ、このような復活劇が起こるのかは、単なる懐古趣味ではない。欲望が、よりよいものを求めた結果である。デジタル音よりもアナログ音が選好されるのは、人間の感性の凄さである。写真を写し取る白黒の濃淡は約1,667万色を上回ってしまう。違いがわかってしまう。

従って、2026年は、技術革新や多機能化によって進んだ多様性が収斂し、いくつかの価値に分化していくプロセスだと捉えることができる。

5-3

量子力学的「無時間」視点での相関的現時点

市場は、多様性から収斂し、分岐していく。その変化が集約されて、大きな社会変化を生む方向がある。

水を沸騰させると、湯になり、煮えたぎるが、やがて、底から垂直の流れが規則正しく生まれ、新しい秩序が生まれる(ベナール対流)。水の分子レベルの動きが、対流というマクロな動きに収斂されていく現象だ。これは散逸構造として知られ、非平衡統計力学における秩序形成の典型例である。この分子レベルの動きが、方向を生み、変化、収斂、分岐していく過程が「時間創造」という仮説が唱えられている。

ここで提案したいことは、量子力学的な自然認識の導入である。ロケットを飛ばし、衛星を地球の軌道に乗せることは、ニュートン力学で十分である。まったく正確である。同じように、SWOTで戦略は構築できる。しかし、ニュートン力学は、量子などの素粒子の世界ではまったく通用しない。

経済学は物理学を手本に科学を目指し、経営マーケティングは経済学から生まれた。従って、経済学などは古典力学のままである。現時点の捉え方に、量子力学や「量子重力論」の時間の概念を持ち込むとどのような新しい知見が得られるかである。物理学と同じ結論を経済の言葉で解釈しても何も新しい知見は得られない。

さらに、ニュートン力学では、時間と空間に特別な地位が与えられている。物体の動く座標そのものである。しかし、量子力学では、特別な地位は与えられていない。時間も空間も、前提ではなく、生まれて生成されるものになる。従って、量子力学では「時間はない」という神秘的な言い方がされる。

我々の関心で言うなら現時点がないことになる。

現時点を捉えるのに、ひとつの量子論の仮説である散逸構造の新しい時間論を持ち込むと、市場におけるミクロ的な現象が時間的方向性を持ち、マクロな流れに集約していくと推論できる。それが新しい知見となる。実験的な試みであるが、その結果は、現代社会は、消費社会から価値社会へと変化するのではないか、という見立てである。それを最後に紹介したい(ノート4)。

【第6章】消費社会から価値社会への構造転換

6-1

現代の社会が欲望する価値

日本経済が、人口減少で成長できない経済から再成長する経済へとなる可能性は高い。しかし、企業がグローバル化を停止し、自動車産業とともに日本経済を支えた「エレクトロニクス」産業が復活するか、と言えば明らかにそうならない。新しい総力戦時代の経済安保として「半導体」や「レアアース」に政府投資することはあっても、市場競争に勝てる企業と産業を育成することは難しい。

日本が、液晶パネル、半導体などから撤退し、部品と装置産業が残ったのは低収益性のためである。「規模の利益」で負け、劣位に置かれたからである。その本質は、自動車などのアプリケーションと用途を開発できなかったからである。技術は残ったが用途と規模で優位に立てなかった。現在、Apple社が同じ立場にある。iPhone頼みでまったく多角化できていない。Intel社も同様である。

日本企業が成熟から脱し、成長するためには、新しい価値を創造することである。既存製品の価値を再定義し、既存顧客から価値を導出するクリエイティブな解釈が必要だ(ノート2)。

現代社会は、生活者の生き甲斐ややり甲斐を意識的あるいは無意識的に追求している。価値とは、自らの欲望に充当する商品サービスの様々な「有用性」のことである(価値と欲望の充当関係とは何か - 市民社会の基本原理)。

6-2

生産社会から消費社会へ、そして、消費社会から価値社会へ - 歴史は繰り返す

生産社会は物の量的生産を追求し、物が多く消費される社会である。消費者は、自己の再生産のために、最低限の賃金で物を消費する。この社会が富を蓄積すると、経済の原動力は消費に移行し、物の消費から商品を記号化して自己表現として消費する社会に進化する。この社会の牽引者は消費者である。1980年代の日本は消費社会の典型であった。

この社会は、バブル崩壊によって変質を遂げ、消費社会の側面は欲望の退潮によって縮小した。しかし、再び、消費が回復し、世代交代によって、進化した消費社会が再生される。それが、価値が消費される「価値社会」である。消費社会は、商品が記号的な浮遊性を持っていたが、価値消費社会では、生き甲斐ややり甲斐と結びついた商品サービスが消費の対象となる。人々が、生き甲斐ややり甲斐を求めるのは、自己実現欲望の結果であり、「自己承認」と「他者承認」を求める欲望その本質による。自らが何者であり、他者に何者かとして承認されることが、疎外された意識の回復だからである(高消費時代への戦略経営と価値マーケティング)。この社会では、商品は、属性や機能的な物であり、欲望の対象である効用や便益があり、生き甲斐と結びつく抽象的な価値である。

従って、現実的には、商品の価値を深掘りし、補完関係にある商品との結びつき、情報、コンテンツ、サービスと連結関係を捉えなおす必要がある。従って、価値消費社会では、商品は三重化し、他の商品と補完関係にあり、情報、コンテンツと結びついた融合産業財になっている。そして、技術別生産別に組織化された産業に加えて、産業と産業を結びつける融合産業が成長する。そして、すべての商品と産業が、生活者が生き甲斐を達成できるように編成された産業構造へと進化する。

コーヒーを「生活にひと息入れ、意識を高める」価値をもつと捉える。仮に、自己確証のための価値を持っていると定義する。そのために、レギュラーコーヒーを飲むとすると、現代消費者なら様々な方法がある。自ら豆を選んで挽いてフィルターを使って淹れる、完全自動マシンを使う、コンビニで飲む、スターバックスなどで飲む、レストランやホテルで飲むなど多様な手段がある。つまり、レギュラーコーヒーを飲むには、原料の豆、サーバーなどの用品用具、サービスを含めて飲むなどの補完財や連結財が関わってくる。価値消費社会とは、消費者に、業種業界の壁を越え、自己確証価値を提供する社会である。この補完連結をビジネス化したものが、プラットフォームである(高収益な市場プラットフォーム事業をどう創出するか? -MSP事業創出作法)。この社会のイノベーションは、技術革新と並んで、新しい組合せを創出して価値と結びつけることである。

スティーブ・ジョブスは、Apple社のiPhoneを機能やスペックではなく、「Appleはテクノロジーとリベラルアーツの交差点にある("Apple is at the intersection of technology and liberal arts.")」と考えていた。消費者と技術のあり方を人間優位のあり方に変える価値である。難しい機能やボタンを使いこなさないと使えない製品を、直観で操作できるようにして新技術の有用性を提供する。技術に翻弄されないインターフェイスや少ないボタンをシンプルなデザインとして具現化した。

企業の使命、社会的存在意義は、消費者に価値を提供することである。機能やスペックの塊は、競争の道具であり、価値ではない。ふだん、生活者は、20~30万の商品によって生活している。その提供価値の合計が、生活者の欲望を充足し、生き甲斐ややり甲斐をもたらしている。アダム・スミスは、多くの価値が溢れ、市場で取引される社会が豊かな富の社会であると捉えた。

成長という有利な条件のもとで、国内で再成長できる機会が訪れている。

2026年という現時点を横断面と過去-未来への繋がりと捉えれば、外部環境が、成長機会がどこにあるかを明らかにし、それはどのような未来社会になるかを明示している、と分析してきた。

この捉え直しの上で、成長の可能性を追求するには、具体的に、機会と脅威を分別し、提供価値を顧客基盤と自社技術のもとで捉えなおし、市場機会を捉え、ライバルに勝てる市場戦略を構築し、実行することである。(JMR企画提案パッケージ)。

こうした市場戦略の成果として再生されるのが日本経済であり、3年内にインストールされるのが「価値消費社会」である。久しぶりに、日本人がスクラムを組める時代がきた。日本人がひとつになれば強いことは歴史が証明している。

機会を機会として捉え攻め込み、脅威を逆手にとって強みに変えて、時代と環境を、自らの手に、社会の価値を増産しよう。

【補論】

ノート1

なぜ戦略は外的環境から発想するのか

市井の生活者にとって、置かれている時代を考えて、自分の生き方を決めるという方法は、あまりなじまない。普通はどうやって稼いでどう暮らしていくかを考えるだろう。自らの欲望に裏づけられた目的と手段があって行動を決定する。大谷選手が、スポーツ環境や市場を分析して、目標を立て、自制的に、一歩ずつ目的に近づくステップを踏んだとは思えない。

少し、余談になるが、外の環境から自らの力を自省し、行動を選択する、という方法論はどこに由来しているか、と言えば、人と人の戦いからきている。相手の攻撃力を無力化する戦争戦略からきている。

戦略の発想の原点は、ギリシャ・ローマ時代の戦争戦略に始まる。「戦略の父」と呼ばれるかつて地中海世界を支配したカルタゴのハンニバルに始まる。戦う主体と敵を峻別し、敵の情況を評価して、自らの優位性を発揮する兵の運用を決める。この発想が、戦争戦略のなかで鍛えられ、経験科学として、指揮官の兵の運用原則として定着した。

このパラダイムは、アメリカや中国などの世界の主要国の共通ドクトリンになっている。この発想が、20世紀の軍隊組織ほどに巨大化した会社組織に適応され、経営の指揮官を養成する「ハーバードビジネススクール」などで取り入れられ、戦後に花が開く。1970年代には、市場、ライバルと自社から戦略を組み立てる方法が、アンドリュースなどに伺える。勝敗などの戦闘の戦果は、戦略の賢愚と組織運用によって決まるという因果推論が、そのまま経営戦略に持ち込まれた。

日本も、明治以降、陸軍では、ドイツ参謀本部とモルトケの影響を受け、海軍では地政学的なマハン(「海上権力史論」)の影響下で発展してきた。こうした戦略論の戦前の到達点は、「総力戦」であり、日本は太平洋戦争を戦うことになる。結果は、国力で十倍以上差があるなかで、物的諸力は、精神諸力を補えず、敗戦となった。戦後は、アメリカ占領軍によって、戦略教育はほぼ禁止にされ、自衛隊や大学では戦史にもとづく戦略研究はできない情況が約80年も続いている。結果として、日本は戦略思考には疎く、会社や経営で培われた戦略が「実践知」として蓄積され、研究領域ではアメリカの学問の輸入業者に過ぎない。現代では、過剰に、輸入学問を手本に、敗北の要因を戦略の不在に求める傾向が強くなっている。しかし、戦前から日本が生み出した「系列化」という経営戦略があった。

ノート2

日本の独自の戦略論 - 「系列化」

流通系列化の戦略的教訓

日本の消費財メーカーの流通戦略として、「系列化」という戦略手法があった。トヨタ、資生堂、花王、パナソニックなどほとんどすべてのメーカーが採用していた。製造業が、自社系列の卸会社を設立し、他人資本の小売店をあたかも自社のようにして、販売する仕組みである。1980年代には、アメリカ政府から「不公正取引」として徹底的に攻撃された制度である。「コダック社」は「富士フイルム」を提訴している。当時は日本的経営についてのアメリカでの研究が進んでいなかったので、異質なものを攻撃したに過ぎない。1990-2000年代にかけて、流通系列化をとっていた企業は、アメリカ的経営理論と手法をもとに、日本的経営と系列化政策を放棄し、現在では、景気とは関連なく、苦境に陥っている。

逆に、系列化政策の戦略的優位性を学んだ企業は流通系列化政策を構築している。Apple社のAppleStoreは、現代版の「流通系列化」であり、もはや誰も批判はしない。Nike、New Balanceなどのスポーツ用品や、最近ではガジェット市場で、中国系のAnker社、SwitchBot社が採用し成功を収めている。

流通系列化は、日本の流通の特殊性=後進性を背景に、新市場新製品を開拓成長させるために、メーカーが消費者に直接説得するために生まれた。日本の流通系列化の元祖は資生堂である。福原有信は、アメリカで、小売業の「チェーンシステム(連鎖店)制度」を学び、メーカーでありながら小売業を組織化し、「乱売」と言われる低価格競争によって、小売店やメーカーが苦境に陥ることへの対応策として、メーカー主導の「ボランタリーチェーン」(個々の小売店の自主参加)という制度を導入した。これを基軸に、メーカー資生堂の化粧品の価値が、乱売されずに、消費者に伝達されることを可能にした。他方で、メーカーと小売店の人的な「カシーカリ」関係が生まれ、系列店外のGMSなどの組織小売業が成長すると、両者の軋轢は強くなった。メーカー主催の会合で、「宴席順と売上順が逆になる」と言われた。その結果、流通系列化は放棄された。

日本では、流通の変化が急速に進んだ。消費財メーカーが依拠していた未組織型のメーカーブランドを前提にした業種小売業は、組織化された多店舗展開の消費者のライフスタイル提案型の業態小売企業へ、さらに、インターネットを通じた電子商取引市場へと移行した。従って、多くの企業が、営業マンを配置し、リベートなどのプロモーション費を投入する価値は低下し、かつて売上の70%近く占めていた系列店は、数も減少し、せいぜい20%程度に落ちているところが多いと推測する。従って、系列店の自然消滅政策は、合理的だと言える。他方で、系列店のもっていた価格維持機能や消費者に直接価値を伝達する機能は失った。その結果、巨大組織小売業のバイイングパワーに対抗できる力を失い、新興のネット販売では価値を伝えられず、低価格競争に陥るという苦境に立たされている。日本の小売業の進化の業態多様化はひと段落し、ネット小売の上限も小売販売額の上限が10%を超えることはないと見定めると、再び、市場創造と価値伝達のできる流通系列策が、改めて有効になる時代が到来している。

日本が独自に生んだ流通系列策の有効性を探ってみると、市場環境と変化に大きく依存している。戦争の兵器でも、数億もするミサイル一機よりも数万円の「おもちゃ」のようなドローンによる「スウォーム(群れ)攻撃」の方が有効性が高く、低コストの優位性で戦争継続能力が上がる。兵器も、環境条件によって、有効性が異なるように、流通系列化という戦略手段も、流通の多様化の時代には効果を失ったが、流通システムが収斂し、新価値新製品の時代には、新たな有効性が認められる時代になっている。現代の戦略論で整理するなら垂直統合による川下統合で、プラットフォームを駆使した水平分業戦略に勝てる可能性がでてきた。

日本企業の系列化の復活は難しい。また、独自に自己資本で展開するには大きな投資が必要になる。寧ろ、流通企業と共通目標を持ち、顧客に、メディアを介さずに、ダイレクトに、経験を提供できる「棚前行動」の提案に棚前プロモーションを共同構築した方が得策である(棚前行動分析報告書(3月アップ予定))。

ノート3

欲望の高度化事例(オーディオ)

新価値新製品の投入による価値集約

現実的な見方をするならば、商品サービスの多様化は収束し、新たなマス市場への収斂するのではないか、という予測である。「消費社会白書 2026」では、消費者は、商品サービスの多様化を望んでいる。「選択の負荷」を感じるほど商品サービスの多様化は、店頭では進んでいない。コンビニエンスストアのグミ売場には、グミを食さない中年男性には、多種多様なグミが並んでいるように見えて、グミ好きの女性や高校生のように「ワクワク」を感じるほどではない。選ぶストレスは愛用者にない。もっと「質的に異なる商品」が望まれている。最近都内で増えたAnker直営店には、様々な充電器が品揃えされている。選ぶ際に、USB-Cが3口やワット数などのスペックを明確にすれば、選択はさほど難しくはない。

様々な市場で、量的及び質的に違う新製品が投入される。それが売上増に結びつく限りはコストのかからない多様性は増大する。しかし、即席麺市場のようにコストのかからない多様性は、飽きられてきている。どの商品ブランドも価値が同じだからである。求められる質的多様性とは、同じ欲望を充当させるにしても価値の異なる新製品新ブランドである。

価値が異なる新価値新製品の事例をみてみる。オーディオ市場では、DAC(小型のデジタルアナログコンバーター製品)が人気である。DA変換の半導体が音の品質を決定している。そのため様々なフォーマット対応や複数のドライバを持つイヤホンなどで差異化されている。この携帯オーディオの市場でウォークマンを投入して若者のライフスタイルを変えて、グローバルマス市場を形成したのは1980年代の井深・盛田体制のソニーである。ヘッドフォンでは大健闘しているが、イヤホンの競争地位は低い。ソニーに代わって主導権を握っているのは、「FiiO」などのブランドで知られる「中華オーディオ」である。新製品開発スピードと商品の多様性で、他メーカーを圧倒する。これらの製品の価値は、誰より早く「技術未来」を提供することである。エレクトロニクスは、技術開発をベースに、先取りした未来という価値を提供している。

この市場で、レコードプレーヤーや真空管アンプは売れている。レコードの販売量が、CDを上回ったことはよく知られている。LUXMANは、昔から真空管アンプに定評があったが、再発見されている。懐古的な価値を含む「やさしい音」で「五感に最適な価値」のアナログシステムとして捉えられている。昔の「原音再生」ではなく、測定できない人間の感性によりよく合う価値である。これは体験でないと伝わらない。そして、自分の五感に合う音を提供し、ユーザーは、自分が自分であること、アイデンティティの確証を得ることができる。

ノート4

「多様性」から「進化的分岐」への転向

21世紀の経営マーケティングを考えた際に、「多様性(diversity)」がひとつの基本原理になるのではないかと推測し、書いた(再成長の利他的マーケティングの組立て - 21世紀の企業存立に向けて)。ここでは、これを否定し、「進化的分岐(Evolutionary Bifurcation)」とした。

その理由は、21世紀のビジネスの成功は、市場の多様性をいかにうまく処理できるかで、消費者や雇用者に対応できるとみたことと、消費者の多様性と生産者の多様性を結ぶ「市場プラットフォーム」がビジネスモデルとして優れていると判断したからである。今回、これを否定し、「進化的分岐」としたのは、新たな生活研究とヘーゲルの欲望論を研究した結果である。つまり、消費者としての生活者が求めているのは、生き甲斐に繋がる価値であって、製品ではないということ、そして、価値は抽象的なものであって、自己承認や他者承認という自分と他者からの「疎外」からの回復であり、社会化されない欲望は単なる「わがまま」に過ぎないからである。また、価値とは非和解的であって共約できるものではない。キリスト教の価値とイスラム教の価値は違う。さらに、自由・平等・博愛をめざす自由主義諸国と中国、ロシアなどの権威主義国家の目指す価値はまったく異なる。それらの価値を互いに尊重し、多様性を求めれば対立は収束する訳ではない。その対立は収斂し、違う世界へと分岐しなければ安定しない。

歴史は、理念の指示する価値を否定するように行動に移され、行動の失敗と反省が、理念へ、そして、価値へと「否定と肯定」として進化していく。そう捉えた方が行動的に現実的である。多様性は解決策にはならない。従って、多様性は変化の本質ではなく、進化の不安定な一プロセスと捉え直した。

ノート5

量子論的自然認識の導入

量子論的な自然認識は、自然の見方を大きく変えている。1927年が、ハイゼンベルクの「不確定性原理」の発表、そして、1926年がシュレディンガーの「波動方程式」の発表になり、「量子力学」の誕生年になるので、国連でも奨励年として様々なイベントが行われている。その結果、日本でも量子力学がとりあげられることが多くなった。量子現象が常識からは「不思議」なので多くの興味をひいている。

量子力学は、時間の見方を変える問題であるが故に、現実の社会経済問題の基礎となりインパクトが大きい。これは単なるアナロジーではなく、古典力学的な「時間の矢」の概念を否定している。

しかし、単純に挿入しても無理があるので、ここで、「もつれ」の概念を消費市場に適用するための論理的架橋を三つ示しておきたい。物理学の内部では正当な議論であっても、社会経済現象との対応関係が不明確なままでは、単なるアナロジーに留まってしまうからである。

第一の架橋:「もつれ」の対応物 - 欲望の相互依存性

量子力学において、エンタングルメントとは、ふたつの粒子の状態が独立に記述できず、一方の測定が他方の状態を規定する関係である。消費市場において、これに対応するのは、欲望の相互依存性である。消費者Aの欲望は消費者Bの欲望と独立ではなく、他者が欲しいものを欲しいという「共犯関係」(ジラールの模倣欲望)で結ばれている。個々の消費者を独立した粒子として扱う古典的市場モデルは、この「もつれ」を捨象している。不安消費の時代には、この「もつれ」はバブル崩壊の記憶を世代に刻印し、消費抑制マインドとして35年間持続させた。時間が解決する問題ではなく、相関構造の問題であったのだ。アイデンティティ消費の時代には、この同じ「もつれ」が、「品格上質」層からマス層への連鎖的伝播として、消費拡大の方向に作用する。「孤立した個人(閉じた系)」から「もつれた個人(entangled self)」への転換が、消費の分岐点の本質である。

第二の架橋:部分系の不可逆性と全体系の再帰性

先に述べた「マクロな全体系では再帰的(recursive)な過程であり、ミクロな部分系では不可逆過程に見えるに過ぎない」という量子論的理解は、消費市場の次のレベルに対応する。個別の商品カテゴリ(部分系)を観察すれば、プロダクトライフサイクル(PLC)は導入→成長→成熟→衰退と不可逆的に進むように見える。しかし、消費文化の全体系を観察すれば、アナログオーディオの復活、フィルムカメラの再評価が示すように、衰退したはずの価値が新たな文脈で回帰する。PLCの「衰退」は終点ではなく、消費文化全体の中での位相の変化である。消費文化全体もまた、生産社会→消費社会→再び生産社会へと回帰した。しかし、それは同一平面上の反復ではなく、螺旋的に上昇する再帰である。そして2026年、再び消費主導社会へ回帰する。しかし、それは1980年代の記号消費の反復ではなく、「価値消費」という新たな位相への分岐である。これが量子論的市場観の帰結である。

第三の架橋:「時間の消滅」から「因果の再定義」へ

古典的時間矢が消え、残るのは事象間の相関構造である。バブル崩壊(1991年)と2026年の消費回復は、35年という時間距離で隔てられているのではなく、バブル後世代の消費抑制マインド、就職氷河期の経験、共働き構造の定着という相関の連鎖で結ばれている。この連鎖が「もつれ」である。時間軸上の距離ではなく、相関の強度こそが、過去の事象が現在をどれだけ規定するかを決定する。バブル崩壊から35年経っても消費が浮上しなかったのは、時間が解決する問題ではなく、もつれの構造が解消されていなかったからである。2026年、世代交代(コンドラチェフ40年波動)、経済条件の改善(所得ピーク期・共働きダブル効果)、政策の安定(高市政権の成立)によって、この相関構造が組み替わり、「もつれ」が解消へ向かう。「失われた30年」とは、時間の経過ではなく、もつれの持続であった。

以上の三つの架橋によって、量子論的概念と消費市場の対応関係が明示される。エンタングルメントは欲望の相互依存性に、部分系の不可逆性は個別PLCの見かけの衰退に、全体系の再帰性は消費文化の螺旋的な価値回帰に、そして時間は相関構造の持続と組替えに対応する。この対応関係のもとで、「バブル崩壊の現代へのもつれ」は単なる比喩ではなく、分析概念として機能する。

参考文献

- ・ スミス, A. (2000). 国富論(一)(二)(三)(四) (水田洋, 監訳; 杉山忠平, 訳). 岩波書店.

- ・ ヘーゲル, G. W. F. (2018). 法の哲学. 法の哲学 1 Ⅱ (中公クラシックス W 12).

- ・ ニコリス, G., & プリゴジン, I. (1980). 散逸構造 自己秩序形成の物理学的基礎 (小畠陽之助, 訳).

- ・ Nomura, Y. (2011). Quantum mechanics, spacetime locality, and gravity. Foundations of Physics, 41(7), 1103-1132.

- ・ 松田久一 (2013),ジェネレーショノミクス.東洋経済新報社.

松田久一 JMR生活総合研究所,MNEXTシリーズ

- ・ スタグフレーション期の価値マーケティングー経済成長と社会保障の給付と負担についての見解ー (2025).

- ・ 価値と欲望の充当関係とは何か―市民社会の基本原理 (2024).

- ・ 「高市政権」樹立によって経済成長と消費復活へ (2025).

- ・ 長期時系列分析 (2026),JMR生活総合研究所.