本稿は、2022年5月末に弊社代表取締役社長 松田久一が「値上げ危機への対応」をテーマに講演した内容をコンテンツ化したものです。

01

覇権興亡下のグローバル経済の再編-新冷戦経済への転換

2022年は大きな経済の転換期になりそうです。ようやくコロナ感染パンデミックからエンデミックへの転換か、と思いきやロシアのウクライナ侵攻、そして、世界的供給制限による値上げへと日本経済へのマイナスインパクトが続いています。

しかし、これらは表面的な現象で深部では、新たな経済、新しいグローバルな経済秩序に移行しているようです。日本経済もこの変化に対応していかざるを得ないと思います。しかし、新しい経済秩序の構図はまだ見えていません。「新冷戦」という見方もできます。グローバルな覇権争いの観点から、アメリカなどの先進7カ国を中心とした経済圏と中国・ロシアなどを中心とした経済圏に分断されそうですが、それ以上のことは誰もわからないと思います。

戦後のアメリカの圧倒的なパワーを中心とした経済秩序がゆらぎ、21世紀に入り、グローバル経済の恩恵として中国が台頭してきましたが、共産党一党独裁、権威主義的な価値観、人権無視や覇権主義的な行動が先進国に受容されず、歯止めがかかったと言うことだと思います。見方にもよりますが、中国の覇権に陰りが見えたようですし、逆に、アメリカの覇権はわずか100年ほどなので、紀元前のローマの覇権期間が10世紀以上あったことを考えると、中国は長いアメリカの世紀のひとつの挑戦にも見えます。

02

消費市場へ四つのインパクト-利上げ、サプライチェーン寸断、コロナ、ウクライナ侵攻

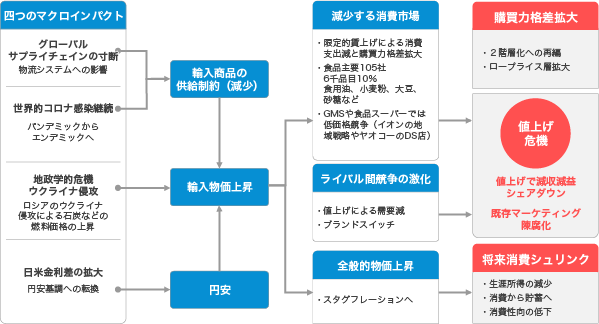

さて、グローバル経済の転換期の日本経済、特に、日本の消費市場の変化に大きな影響を与えるのは、次の四つです(図表)。

- 利上げ

- サプライチェーン寸断

- コロナ

- ウクライナ侵攻

これらの要因が絡み合って、日本の供給と物価(価格)に影響を与え、需要をシュリンクさせ、消費市場を減少させることになります。

この状況に、マーケティングとして対応するにはどうしたらよいか。それがここでの狙いです。対応すべき課題は三つです。単に、うまく値上げすればよい、ということではありません。

- 「値上げ危機」への対応

- 購買力格差によるロープライス層への対応

- インフレーションのもたらす将来消費の低下への対応

それでは、四つのインパクトを説明していきます。

日本経済で考えていくと一番大きなインパクトはウクライナよりも、日米金利差が拡大することです。

FRB(アメリカの日銀に相当するような民間企業銀行の組織)が金利の利上げを決め、今年数回に分けて利上げすることになったのが、日本経済にとっての大きな出来事です。昨年来、報道されてきましたが、FRBが実際に利上げを実施しました。

その結果、一挙に、円安が進行し、130円(6月現在)前後で推移しています。2月は115円前後だったので、約15円と約10%値下がりしました。アメリカの長期金利の指標である米国国債10年物の金利も上昇し2.940なので、手数料を除くと、値上がり前に購入した国債を現在売れば3ヶ月で約13%の利回りになり、1,000万円の米国国債を売れば13万円のキャピタルゲインが得られることになります。

従って、円安によって利益を得たものを利益確定するために、ドルを売って円を買うということが個人の動きになっています。これの利益確定が終わると今度は利率の高いドル買いになるので、さらに円安になっていくことが予想されます。

アメリカが利上げをするのは、インフレがどんどん進んでいるためです。

供給制限が起こっています。グローバルチェーンがコロナで寸断されて物が足りない、あるいは物流業者が一旦首を切られているので、再雇用してもう一度物流業をやろうとするには、時間もかかるし賃上げになっていくので、なかなか復活しません。

よくマクドナルドが例に出ます。「ポテトのLは売らない」といわれていますが、背景にあるのが物流問題です。アメリカはグローバルな供給システムの分断があり、そこに需要が回復してくるのでそれに追いつかずインフレになってきています。需要過多です。

このように物価が上がっていくので、労働者不足から労働者の賃金を上げていることになり、物価高、賃金上昇という形で物価上昇のスパイラル、つまり、インフレが起こってきます。これを放置すれば、消費はシュリンクし、投資が減るので不況に陥ります。従って、FRBとしてはそれを放置できないので利上げをしています。

第2のインパクトは、コロナの感染拡大が終息していないことです。日本のコロナ感染者数は、労働力人口を短期的にでも縮小させるようなことはありません。アメリカの累積感染者数は8,460万人、1日約10万人(6月3日現在)です。労働力人口(16才以上)は、約1億6,300万人ですので労働力人口の約52%の罹患者人口になっています。ウィズコロナ政策がとられていますが、労働力への影響は無視できません。恐らく、2025年までは何らかの影響を与えると予想されます。

第3のインパクトは、グローバルサプライチェーンの寸断です。自動車業界では、コロナで工場が閉鎖され、東南アジアの部品が入ってきていません。そのため車が作れないとか、ウクライナで作られているような植物油とか、小麦粉等が手に入らず、需要はそのままであっても供給されるものが少なくなった結果、物価が上がっていくということになります。

身近なところでの大きなインパクトは、天然ガスと石油です。ロシアは10%くらいシェアがあり、各国がロシアに制裁していますが、10%ぐらいの供給量なのでたかが知れているだろう、と私は思っていたのです。しかしそうはいかず、10%少なくなるということがどういうことかというと、「需要の価格弾力性」を「1.0」とすると、供給が10%減り、価格が約10%上がってしまいます。

それがどれぐらい上がるかは、業界の需要の価格弾力性によって変わりますが、エネルギー関係では、最低10%上がってしまいました。東電の石油とか、LGガスとかを買うのが約10%上がる。実際はもっと上がっています。すると、それを価格転嫁せざるを得ません。エネルギー関係、電気、ガスが値上げされます。石油も上がっていきます。

そういうものの物価が、輸入商品の供給制約によって上がっていき、それがコロナと密接に絡んでいると同時に、地政学的危機でウクライナ侵攻が大きく影響してきます。

最後の第4のインパクトは、ロシアのウクライナ侵攻です。ウクライナのGDPは約20兆円ほどです。日本の4%程度ですが、世界的に供給を握っているのは小麦粉と植物油などです。従って、このふたつが日本経済に波及します。

もっと大きなウクライナ侵攻のインパクトは、ロシアが侵攻によって、グローバル経済を政治により分断させたことです。アメリカを中心とした陣営と中ロを基軸とする陣営に分断されました。そして、国連常任理事国に中ロが入っているので、安全保障を担う安全保障理事会が機能しないことが明らかになってしまいました。「新冷戦経済」への転換です。

03

輸入物価の上昇とインフレーションへの波及

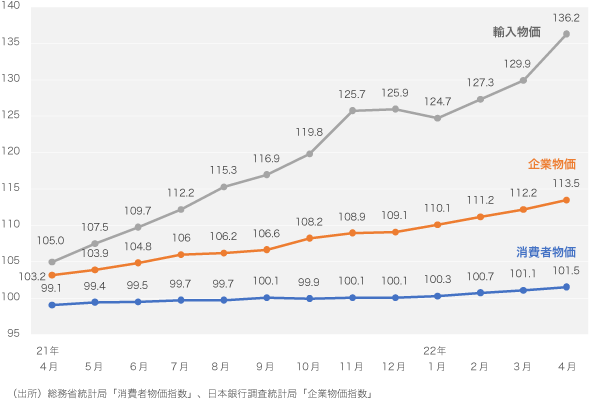

消費市場への四つのインパクトは輸入物価の上昇として表れ、光熱費、電気や燃料などの企業コストの上昇に繋がります。そして、消費者物価への転嫁が行われます。概観ですが、輸入物価指数は136%上昇しています。企業物価指数は114%です。消費者物価は102%です。つまり、消費財企業が企業物価を消費者物価に転嫁するのはこれからです。

コンビニの品揃えが2,000から3,000品目と言われています。GMSで10万品目、食品スーパーで2万から3万品目と言われています。全体では私たちが生活していくのに20万品目の商品によって支えられるといわれています。当初はコンビニ程度の2,000から3,000ぐらいの値上げで終わるだろうと思っていたのですが、実際は生活に必要な消費財の20万から30万品目が全部上がっていく可能性が高いと思われます。

従って、個別の業界の値上げだけではなく、経済の価格水準が全般的に上昇するインフレーションになってしまいます。インフレーションは、特に食品飲料では、低収入層により大きなインパクトを与えます。収入が変動しても、衣食住の基礎支出は、耐久財などの選択支出ほどには変わりません。従って、収入格差は、物価上昇によって、購買力格差に繋がります。

日本の個人収入の平均が433万円です。標準偏差が約273万円です。家計調査の400万円以下の第1収入階層は全給与所得者の約41%になります。この層の食糧支出は約25%で、月額支出は約10万円、1日3,226円です。平均世帯人数は3.13人なので、1人当たりでは月約33,333円、1日約1,041円の計算になります(「給与実態調査」及び「家計調査」より推定)。

平均より低い低収入層を標準偏差から半分少ない約300万円としてみます。一人当たりの食料費は月20,200円、1日652円となります。1食は217円です。全国でも厳しい数字ですが、東京での年収300万円はたいへん厳しい生活と言わざるを得ません。カップ麺が約140円ですので、10%値上げすると14円値上がりし、154円になります。

それが重要な関係だと思います。生活者からみれば、生活コストが高くなってしまいます。平均収入層の値上がり後のカップ麺の食費に占める比率は約15%です。しかし、300万円の低収入層では約24%になります。

値上げは、収入格差を購買力格差として倍加させます。購買力格差によって、買える物と買えない物の差が生まれます。

そしてGMSや食品スーパーでは、これを見込んで低価格競争が行われることは必至です。一部の大手組織小売業は値上げしないと宣言をしました。コスト負担は、大手組織小売業がすべて分担することはありません。メーカーがその大半を持つことになりそうです。

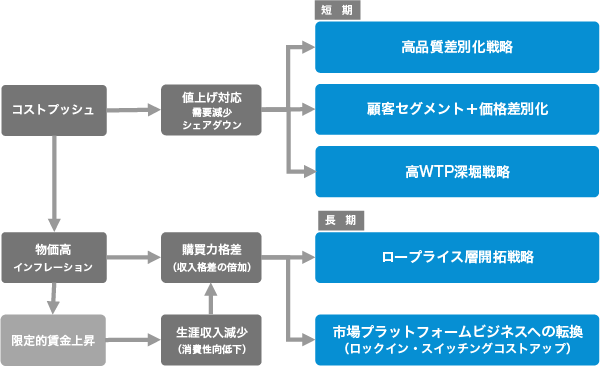

企業はコストプッシュを単なる値上げ対応で乗り切ることはできません。先に見たように三つの対応が必要です。

1.値上げ危機への対応

業界内では、値上げをすると需要が減り、売上が下がるので、ライバル間競争が激化し、ブランドスイッチが起こります。値上げ競争に敗れればさらに売り上げは落ちます。

売上が落ちると同時にシェアを取られると、これは最悪です。売上減少のスパイラルです。これは「値上げ危機」です。

値上げ危機のリスクを抱える一方で、もうひとつ対応していかなくてはならないのが、購買力格差の拡大です。

2.購買力格差が生むロープライス層への対応

これまでターゲット顧客として対象にしてこなかったセグメントが拡大します。年収300万円以下のロープライス層です。

これらの層はこれまでの消費のターゲットの対象になっていなかった人、それが約25%までに増えてくると、そこに対応せざるを得なくなってきます。1個154円のカップ麺は高いと言わざるを得ません。GMSや食品スーパーでは買えず、100円ショップやディスカウントストアで購入している層への対応を考えざるを得ません。発想の違う商品開発やチャネル開発が必要になるはずです。

3.ロープライス層が生まれる理由

ロープライス層が無視できない市場として生まれるのは、収入格差が購買力格差に繋がるからです。なぜでしょうか。インフレが進行すれば賃金上昇に繋がります。賃金上昇はインフレとして跳ね返ってきます。現在のアメリカはこの「悪循環」のインフレに近くなっています。日本では同様の事態が1973年の「第1次オイルショック」直後にありました。アメリカで収入格差が購買力格差に結びつかないのは賃上げがあるからです。現在の日本では、1970年代ほどに組合のパワーがなく、雇用の流動性が低く、賃金の「上方硬直性」がみられるからです。

しかし、日本の場合は、賃上げのムードはあっても難しいのが現実です。従って、物価上昇が賃金上昇に結びつかないで「悪循環」のインフレにはならないのですが、インフレの副作用はすべて消費者が負担することになります。その結果が、購買力格差に結びつくことになります。そして、「スタグフレーション」(不況下のインフレーション)に直結しやすくなります。

04

将来の消費減少への対応

最後に、もうひとつ重要なのは、長期的にみたときに物価上昇が全般的に波及しインフレーションになるということです。

インフレは、生涯の収入が少なくなることと同じ意味を持つのです。例えば、年間7.5%という欧米並みのインフレーションで10年間推移するとどうなるかです。

年収1,000万円の層が10年間で1億円もらったとします。そしてそれをすべて消費したとすると、購買力からみると、1億円の消費は現在の半分の消費になるのです。従って、現在のように物価上昇がなければ、1億円は1億円の消費ができるのです。消費者は自分の恒常的な生涯収入に対してどれぐらい消費するかを決定します(恒常所得仮説)。この観点からいくと、消費性向は将来低くならざるを得ません。つまり、短期的に需要減少が起こると同時に、長期的にも需要減少が起こるというインパクトが出てくるのです。その結果、日本経済は、消費よりも貯蓄、投資の減退が起こり、もう一段、景気が冷え込むことも予想されます。

05

消費者物価、企業物価、輸入物価の現在

全般的な消費財の値上げをせざるを得ない状況にあるとはどういうことかというと、これは消費者物価と企業物価と輸入物価の推移を見たもので、4月までなのであまり数字は特徴的に出ていないのですが、消費者物価は上がっていて、2021年4月は99.1です。2022年4月ではまだ101.5。これは総務省統計局のデータなので、4月までしか出ていません。消費者物価の場合は2020年起点です。企業物価と輸入物価は2015年起点。5年間違うのですが、大きな乖離はありません。消費者物価が101.5で、企業物価は113.5なのです。

そうすると、企業は原材料を仕入れてそれを転嫁して売るわけですから、113から101.5を引いた分、つまり10%を企業はコスト高として持っているわけです。一般的に、サービス産業や製造業は多くて3割ぐらいしかないのです。そのうち10%のコストが上がっているのに、転嫁は101.5しかしないわけです。大雑把に言って、29%利益を食っているわけです。そうすると経営がもつわけがないので、値上げせざるを得ないのです。これがコストプッシュ圧力による値上げです。

さらに輸入物価となると105.0から、136.2へと上がっている。だから食用油や小麦粉を輸入しているところは140%上がっているので、絶対に採算が取れないわけです。従って、このギャップは、長期的にではなく2~3カ月以内に、消費者物価に転嫁しないと企業としてやっていけなくなります。これが、全般的な業界の中で値上げが起こっている要因になっているというのは間違いない、ということになります。

実際タクシー業界のガスとか、価格転嫁できないでいますが、電気代を沢山使っているところ、ホテル、レストラン、この辺も電気代がものすごく上がって元が取れないのです。その中で大変厳しい競争が行われているということになっています。このことが消費者物価に価格が転嫁していかざるを得ない理由ということになります。

06

値上げ危機への三つのマーケティング対応策

弊社では値上げ危機に対して三つソリューションを提案しています。

経済原則から考えて三つしかありません。

- 品質を上げる

- 需要をセグメントして価格差別化をする

- 高WTP層を深掘する

第1は品質をあげることです。

エルメスやシャネルなどのフランスインポートブランドは、2020年度で106%の値上げです。2019年から4年連続して値上げしているので、およそ170%以上値上げしています。シャネルはエルメス以上です。しかしながら需要は落ちません。要するに評判の高いブランド、高品質差別化ができるブランドは、値上げしても需要が減らないのです。

そういう意味で高品質差別化戦略を取っていく、というのがひとつのソリューションです。値上げで減少する売上を、品質を上げて需要をカバーするという戦略です。エルメスの場合は高い品質によって、需要が供給を大きく上回っているので、値上げしても需要が供給を下回るようなことは起こりません。

現在、品質アップのシーズがあるのであれば、それを導入しましょう。値上げ対策の行動は品質アップです。ステルスで量を少なくするような実質値上げは消費者にもっとも嫌われます。

2番目に、顧客セグメントプラス価格差別化ということで、顧客の需要がWTPによって分かれている場合があるので、それをふたつに分けて、高価格と低価格のようにふたつのラインをもって対応します。これで量と質が取れるので需要は減らないで済みます。これが2番目の戦略になります。高価格ラインを導入する手です。

3番目は、品質も差別化できない、かといって価格差別化もできない場合、自社商品やブランドの高WTP層に改めて集中し、深掘り(高単価化、関連販売、購入頻度アップなど)することです。その決め手は、高WTP層のプロファイリングと価値メッセージの変更で、バインディング(結びつき)を強めることです。

WTPとは、「購入希望価格(Willingness To Pay)」のことで、顧客の中でも高く評価している人と、低く評価している人がいます。その高く評価している人に対して、あなただけにお届けしますよという価値メッセージを送ることによって、その人、その層を深掘りする。それによって値上げを受容していただくという、三つの手があるということです。

07

ロープライス層への抜本的対応

今まではこれだけで良かったのですが、コストプッシュで、物価高・インフレーションになっています。限定的賃金上昇ということで、産業によって差が全然違います。一番下が飲食・レストランの生産性、一番上が水道・ガス・インフラですが、約3倍の差があります。業界によって差がありますし、業界の中で企業によって差がある。二重の差が生じてくるわけです。従って、賃金格差がものすごく開いてきます。特に、コロナ禍によるおよそ5ヶ月の業績依存のボーナス支給は決定的です。賃上げに応ずるか応じないかも含めて、賃上げできるところとできないところの差がものすごく開いてきます。

年収格差が開いていたところに物価高がくると、生涯年収が減少して購買力に格差が生じます。年収の低い層ほどより購買力は低く、年収が高いところは少々軽減されたインパクトがきます。

従って、社会の層をふたつに分ける分断効果があるのです。高収入層と低収入層に分かれていきます。物価高で低賃金、限定的賃金上昇ということは、70年代とは違うということです。70年代はみんなで賃上げできたので、物価上昇を、みんな賃上げで乗り切ってきました。今回はそれができません。物価上昇、社会の階層化が進む、つまり、使う人と使われる人にどんどん社会は分かれていくのです。すると、今まで存在しなかったロープライス層が出てくるので、このロープライス層を開拓していくという答えが出てきます。

アメリカは年収で購買チャネルがまったく異なります。ウォルマートに富裕層がでかけることはほぼありません。日本もそれに近づきつつあるようです。

08

将来の消費減少への対応

インフレーションは現在の消費だけでなく、将来の消費も減少させます。これは先に触れたとおりです。こうなると、これまでのものづくり・もの売りビジネスではなく、いろんなものと組み合わせて提供するような市場プラットフォームビジネスに転換していく必要があります。

市場プラットフォームの成功の鍵は、直接的及び間接的ネットワーク外部性を駆使することですが、これらよりももっと大切なことは、消費者のスイッチングコストを高めたりして、ロックインすることです。なぜなら直接的及び間接的ネットワーク外部性の効果はたいへん短いからです。

パソコンが典型的にそうです。この商品を使わないと生活できないようなロックイン、違うブランドに変えていくとものすごくスイッチングコストがかかる。Windowsを使い出したらMacを使うと大変、Macを勉強したらWindowsにいくのは大変となるので、一旦ロックインされるとスイッチングコストが高くてやめられません。そのような対応をしていかないと、お客さんは離れていってしまいます。

GAFAは、典型的な市場プラットフォームですが、製品革新や新規参入によって、ネットワーク外部性で獲得した独占性や寡占性は永遠でないことが明らかになりつつあります。

日本のNetflixの顧客数が減少しているのは、単に値上げの問題ではなく、コンテンツ提供のシステムのスイッチングコストが低く、ロックインできないことにあるようです。消費者は見たいコンテンツがあればどのプラットフォームでもよいからです。

従って、将来のインフレによる需要減少に対応するには、例えば少し学習して頂くとより便利に使える仕組みにして自社の商品サービスのスイッチングコストを高めるなどの工夫をすることです。購買力が下がっているので、消費者に買わないと言われないような対応が必要です。

ここで改めて確認すると、いわゆる短期的な物価上昇には、三つの答えのうちどれかを選び、年収格差と購買力格差で生まれるロープライス層に対する対応すること、そして、長期的にはインフレによる需要減少に対応するために、ロックインやスイッチングコストを上げるという対応をとるということです。

値上げの短期対応と長期需要対応が、マーケティングソリューションということになります。

09

WTPセグメントが値上げ対応のKFS

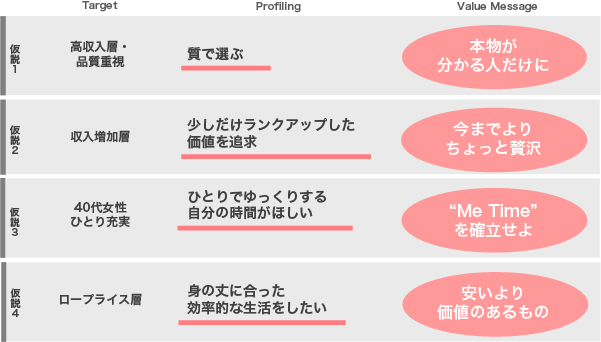

こうした対応に基礎づけを与えるのがWTPという捉え方です。WTPに対してどういう層をイメージして、プロファイリングし、どういうメッセージを出していくかというのが重要になるのですが、これは仮説的には四つあります。

仮説1が高収入層、これは収入が多いので少々値段が上がっても関係ない。スーパーに行っても値札なんか見たことがない。とにかく質で選ぶ。価値メッセージとしては「本物が分かる人だけに」提供しますというメッセージです。

仮説2が収入が増えた人。収入が増えた人は約20%いるかと思いますが、やはり余裕があるので値上げも受け入れられるのです。従って、少しだけランクアップをした価値追求を狙っている人。メッセージとしては「今までよりちょっと贅沢」みたいな感じで、余裕をもって受け止められる人が2番目の仮説になります。

仮説3は、40代女性です。40代ぐらいから女性はすごく変わってきます。ライフステージが変わって子どもが手離れしてくるので、手離れした後自分はどうするかを考える時期です。最後の転職期にもなってくるので、その時期にどうするか、収入、ライフステージともに非常に面白い時期に入ります。そういう人たちに対して、40代女性、ひとり、充実、ということで、ひとりでゆっくりする時間が欲しいというようなプロファイリングをして、「"Me Time"を確立せよ」という価値メッセージを出していこうというものです。

仮説4はロープライス層。収入が300万円以下をプロファイリングしているのですが、実際にどうなるかというのは『消費社会白書』でだいたい分かっていますが、収入が300万円というのはひとつのメルクマールになると思われます。

身の丈に合った合理的な生活をしたい、「安いより価値のあるもの」がロープライス層への価値メッセージということになると思います。

そんな四つのWTP層に対して、先ほどの三つの戦略対応を重ねて、答えを出していきましょう。

10

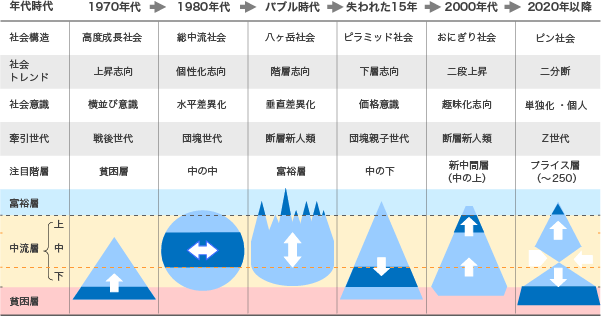

中抜けピラミッド-社会階層の変化

考え方としては、1970年代から社会階層が大きく変わって、20年以降このピラミッドが上と下に引き裂かれて、ダイヤモンドのような形になっていく社会。上の層がいわゆる上級層、下のほうが下級層のような形になっていくのではないかと予想されます。そうしたときに、今まで貧困層といわれていた人たちが、ロープライス層として大量に出てくるのではないかと思われます。するとアメリカのように、ブルーワーカーだけの流通のようなものも、広く出てくる可能性を想定して上と下に引き裂かれていく中抜けピラミッド型の社会になりそうだという予感があります。その上で新たに、階層に合わせた価格対応を根本的に考えていかないといけません。

今までのように一物一価で、希望小売価格一本、商品一本で全部対応していくのは無理な政策になってきたということです。

70年代から2020年までの日本社会の構造を階層で考えていくと、このようなイメージ(図表)になってくのではと思います。オイルショックのときも、まだ農業をやっている人が多くて、サラリーマンは上のほうだったのですが、サラリーマンもだんだんと上ではなくなって、大きくなってダンゴ社会になって、中流支配の国になり、これが、価値観が多様化して、まるで八ヶ岳みたいな社会になり、またバブル崩壊でピラミッド社会に変貌していき、ピラミッドがおにぎりになって、中抜けピラミッドになろうとしています。

このように社会構造が変わっていくので、それに合わせて価格戦略を考えていく、あるいはマーケティングを考えていくことが、戦略的マーケターの仕事ということになってくると思います。

11

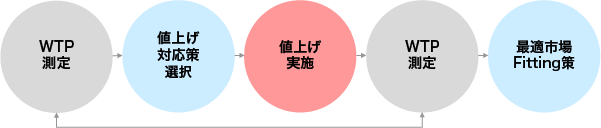

最適市場フィッティングのすすめ

値上げで鍵となるのはWTPの測定です。WTPを測定して値上げの対応策を選択し、値上げを実施して、また測定して最適市場フィッティングしていきます。マーケティング政策をデータサイエンスをベースに実施するということは、最適市場フィッティングを目指すからです。これはAIでもできる業務的意志決定レベルでのPDCAではありません。データで政策を決定できればいいのですが幻想です。戦略的意志決定レベルで、仮説を持ち、試行錯誤して、政策の最適化していくということです。

値上げは危機ですが、価格政策を戦略的に対応してこなかった企業にとっては、最適市場フィッティングを目指すチャンスです。

値上げ対応に関するお悩みは実績豊富なJMRへ!

当社はこれまで、酒類、化粧品・トイレタリー、食品といった日本を代表する消費財メーカーから、値上げ戦略に関するご相談を多数いただいています。事業の規模は問いません。まずはお気軽にお問い合わせください。マーケティングのプロフェッショナルが貴社のお悩み解決をサポートします。

※フォームのご利用には無料の会員登録が必要です。