01

食品メーカーの上期決算 - 値上げによる収益回復から減収減益へ

食品有力メーカーの収益がよくない。日清食品は減収減益、味の素は微増収減益となり、コロナ禍でもコロナ後でも好業績をあげ、内食の増加を背景に成長してきた企業の業績があまりよくない。特に、2~3年前の円安による輸入物価の上昇に伴う原料値上げのコストプッシュを、値上げで乗り切り、好業績をあげていた時期とは比べられないほどである。

この理由は、個々の企業は個々の事情があるが、共通するのは、輸入物価を転嫁し、数量減を売上増で乗り切ったものの、最終的には、大手組織小売業のPBに、割高感によってシェアを奪われたためだ。そして、需要減少にも歯止めがかけられないなか、再び値上げし、ナショナルブランドへの信頼感を低下させ、需要減少に直面したからである、と推察できる。この推測は、カテゴリーレベルの公開データから裏付けられる。

2025年の下期、そして、2026年も、この減収減益の問題は引き継がれる課題である。

この食品業界で生じている先行問題は、業界特有の問題ではなく、衣・住分野の消費財、そして、エレキやクルマなどの耐久消費財、そして消費財全般に波及し、さらには、消費財メーカーを顧客にする生産財企業向け市場にも波及すると予想される。

この間の業績の乱高下は、円安に端を発するコストプッシュを回避する消費財メーカーの値上げは、単なる弥縫策に過ぎず、短期的には好業績を生んだものの、売上低下と値上げにより信頼感が揺らぎ、ブランドロイヤリティの低下を招くことになったためだ。値上げに見合う価値が実現できなかったことは、これまで実証したとおりである(「ブランド価値実現率ランキング」)。

本稿では、円安による輸入物価という断片的な短期の現状把握ではなく、引き続き、値上げが常態化する「スタグフレーション」期と予想し、深部に消費の歴史的な構造転換があると分析する。解決策として、バブル崩壊後の35年の歴史のなかで半ばデフォルト・スタンダード化した「デフレ期のマーケティングミックス」を転換した、「スタグフレーション期の価値マーケティング」を提案したい。そして、新たなマーケティングフレームチェンジのもとで、価値をベースにした価格政策をとることを提案する。また、社会の深部の構造変化に対しては、政府の政策転換と政府の役割を検討してみる。

02

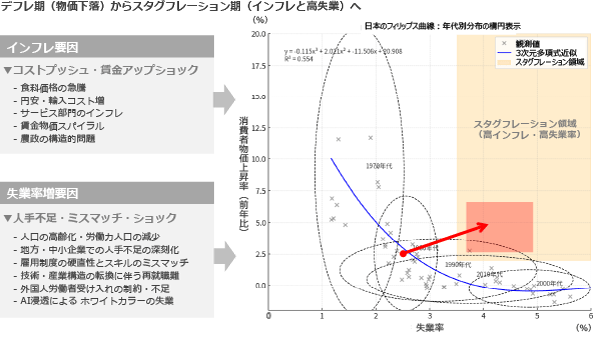

デフレ市場からインフレ市場へ - そして、スタグフレーション期へ

日本経済は、長い間、株価がピークだった1991年以来、まったく成長できなかった「失われた35年」を経験した。物価が漸減し、長期に下落し、硬直化した。同時に、賃金もまったく上昇していない。他方で、失業率も2%前後と、低インフレ・低失業の経済の「定常状態」がつづいた。日本では、この間、未曽有の自然災害を経験した。こうした経済のファンダメンタルズの弱さと異次元金融緩和によるゼロ金利、異次元超低金利政策が、欧米との3~5%の長期金利差を生み、円安時代を招来した。円安は、「純」輸出を増加させ、国民所得の上昇に繋がる。好景気は、金利高をもたらし、ファンダメンタルズの改善は、円安から円高への転換をもたらすはずであった。しかし、実際には、持続的な3%以上の経済成長への軌道にはうまく乗れていない。

この状況に加えて、2025年に成立したアメリカのトランプ政権は、安全保障の観点から国内経済優先の保護主義的政策をとり、各国に関税を課している。関税政策は、輸出入などの世界市場を縮小させ、アメリカ経済には輸入物価インフレをもたらし、さらに、AIなどの技術革新によって、ホワイトカラーの失業をもたらし、高インフレと高失業の「スタグフレーション」をもたらしている。政策が調整しにくいスタグフレーション期に入ったという見方が強まっている。

日本でも、アメリカと同様の外的ショックによる「スタグフレーション」の時代が生じる可能性が高くなっている。日本の企業と消費者は、物価高と高失業率というふたつの難題を課される時代になる。

日本が、インフレになるのは「外的ショック」による。外的ショックとは、価格調整や数量調整では対応できない要因であり、経済システムのなかでは処理できない要因ということだ。

コストプッシュ要因が、輸入物価の上昇から労働賃金の上昇へとシフトしている。日本は、長い間、賃金上昇をしてこなかった。それは、生活コストを構成する物価が上がらなかったからだ。しかし、少子高齢化や人手不足によって、労働市場は売手優位になり、賃金上昇などの人件費上昇は避けられない。商品サービスの値上げは、輸入原料やエネルギーの上昇から賃金へと移行した。

失業率の増加も、AIによるホワイトカラーの削減は広がりをみせ、また、職種のミスマッチから失業率は増加せざるを得ない。失業率が高まるのも外的ショックによる。いわゆる人手不足倒産や原材料の高騰による事業継続難などである。これに、AIの浸透によって、ホワイトカラー層の人員削減である。アメリカのコンサルティング企業は、このようなショックに、人員削減と値上げというふたつの手段で対応している。コストプッシュ要因が、輸入物価の上昇から労働賃金の上昇へとシフトしているからである。

03

「失われた30年」の要因

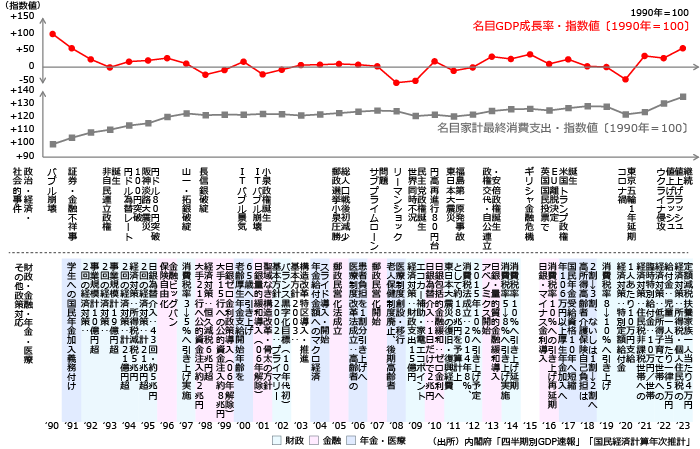

現状がインフレーション期、そして、限りなくスタグフレーション期にあるという状况に、対応しなければならないことはわかりきっている。しかし、この現状に至る経路を知らなければ、本当の問題解決には繋がらない。それは、「失われた30年」の原因は何だったのか、という「ざっくり」した答えである。過去に、繰り返し、消費分析、経済分析、そして、飽き足らずに社会的分析を試みてきたが、どうも腑に落ちない。初期の段階でのクルーグマンの分析、そして、プレスコットなどアメリカ経済学者の分析に加え、「一般均衡モデル」を応用した政府開発のモデルを確認しても、解決策に結びつく「ざっくり」がわからない。そもそも、金融政策の「異次元金融緩和」、財政出動と規制改革という「アベノミクス」は一定の答えであった。しかし、それでも超低成長は免れなかった。バブル崩壊は、どの国でも起こる、しかし、2~3年、あるいは5年で立ち直る。しかし、それが30年も続くとは考えにくい。従って、本当の答えに到達していないと思われる。

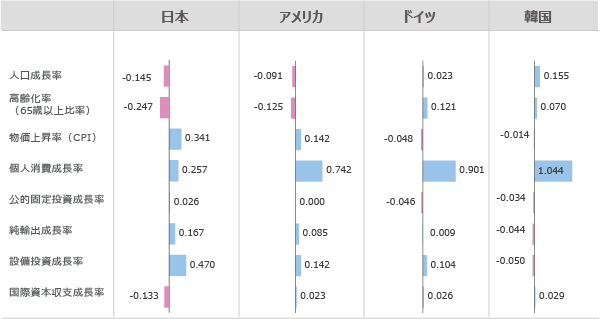

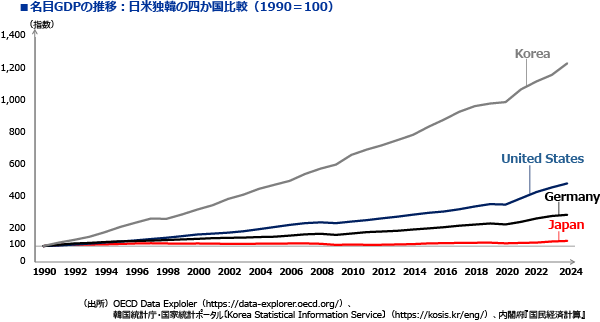

そこで、消費分析、経済分析、社会分析に、データサイエンスで研究されている新手法などを取り入れ、日米独韓の任意の国際比較をしてみた。九つの仮説をたて、それを長期時系列での因果関係を分析し、成長要因を4カ国で比較する方法をとった。この分析は、時系列データの「定常性」やデータ間の「多重共線性」という問題を孕む。さらに、モデル分析であるので、政策的操作性には劣るが、「ざっくり(Roughly)」とした骨太の結果はだせる。因みに、比較国を選んだ基準は、政策的であり、アメリカは言うまでもなくこの間成長の見本をした国であり、ドイツは、名目GDPで日本を近年抜いた国であり、韓国は同じアジアに位置し、人当たりGDPで日本を抜いた国だからだ。言わば、「負けた」理由を明確にするための選択だ。

仮説は、成長要因について九つあげた。言うまでもなく、巷間、議論されている問題だ。日本にとっては非成長要因という解釈になる。

① 物価上昇率が低かった(CPI)― デフレだったので

② 人口成長率が低かった(マイナス)― 人口が減ったので

③ 高齢化が進んだ→高齢者が増えたので

④ 所得が伸びなかった→所得が増えなかったので

⑤ 資本収支の伸び(海外の資本の流出入)→海外からの投資がふえず、資本が流入しない

⑥ 政府が公共事業などの財政投資をしなかった→政府が公共事業をしなくなった

⑦ 個人消費が伸びなかった

⑧ 企業の設備投資が伸びなかった→企業が国内に工場などの設備投資をしなかった

⑨ 「純」輸出(輸出―輸入)が伸びなかった→輸入よりも多くの輸出をし、GDPが増えなかった

これを政府統計やFRED(フィラデルフィア・アメリカ連邦銀行)などから収集し、1990年を100とする指数にして分析を行った。本来は、検証のための変数は、独立性が担保されねば相互作用が生まれ、変数の重要度に影響を与える。これを避けるために、「リッジ線型分析」を活用し、変数の関係を構造化し、解釈することも行った。ここに参考として、名目GDP成長率の寄与要因の重回帰分析結果である標準偏回帰係数を参考のためにあげる(多重共線性などが調整できていない)。

「ざっくり」とした結論はこうである。

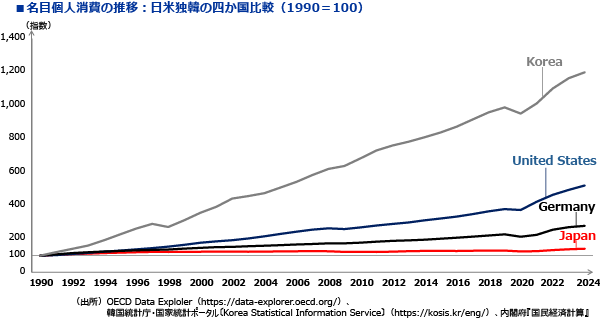

日本の成長は、企業の設備投資と個人消費に依存している。特に、日本が「失われた30年」に陥ったのは、経済のもっとも大きな柱である「個人消費」が、アメリカ、ドイツ、韓国に比して、まったく成長しなかったからである。需要が供給を常に上回り、「物価上昇率」が低く、デフレに陥った。それに対して、今回の分析では、円高で地方の製造業の工場が海外に移転する「産業の空洞化」はあまり影響がでなかった。逆に、近年のような円安で「純」輸出が伸びて成長に寄与することも確認できなかった。多くの人が懸念する少子高齢化も確認はできたが成長率への押し下げ効果は低かった。さらに、状况によっては、寧ろ、ドイツのように、「高負担高受益」の社会保障制度をとっているので、高齢化は個人消費の成長率に寄与し、GDP成長率に繋がることが確認できた。また、人口減少がひとりあたりの資本を高め生産性を高め成長に寄与することが確認できた。

ドイツの成功について触れると、EC域内の統一通貨や自由貿易によって、ドイツが零細企業を中心に、域内で寡占的に市場支配し、対外的には、相対的には統一通貨として割安で輸出できるという歴史的条件が可能にした。輸出を拡大すると円高になる日本とは違い空洞化しなかった。

それでは、なぜ、日本だけが個人消費成長率が低かったのか。その要因は、消費者の価値観、消費意識、生活行動の変化で説明できる。単純な消費変化の要因は、女性の社会進出であり、しかも、パートなどではなく、正規社員として働く比率が増え、経済自立女性や共働き世帯が増え、「専業主婦」が激減したからである。さらに、価値主導のライフスタイルへと転換したからである。

そして、この30年間で「節約文化」を学習し、「清貧の暮らし」が社会規範化してしまっていることである。そして、それを教育したのは、「財政規律」を職務とする「財務省」である。消費を拡大し、名目GDP成長に繋げる政策は、民間の企業のマーケティング行動に関わっているだけでなく、政府の経済政策が大きな影響を与えている。

04

2026年のマーケティング課題

9月は、上期の最終月であり、来期を睨んだ今年度の修正機会のタイミングだ。2~3年の経済環境を予測する上で、考慮すべきは、インフレと失業率上昇という事態であり、「スタグフレーション期」の市場機会と脅威の分析を前提に置かざるを得ない。

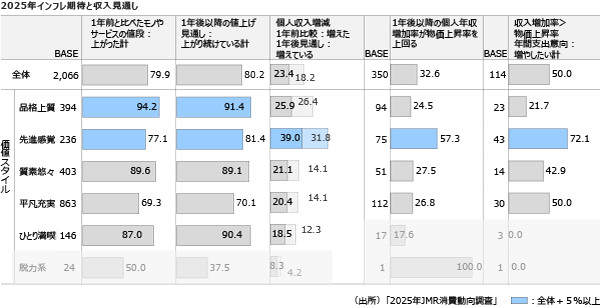

現在、消費の動向は、消費拡大意向が約60%と過半数を占め、後述する消費拡大期である。消費財メーカーにとっては、自社の業績を踏まえると「意外」かもしれないが、総務省の「家計調査」でも消費は堅調である。これは消費者の「インフレ期待」が高いことによる。物価があがると予想するので、消費水準を下げなければ、消費は拡大する。物価上昇への「怒りの消費拡大」が生活実感である。収入が増えて支出を増やすのは、「ニコニコ消費拡大」だが、事態は逆だ。

しかし、注意すべきは、「賃金上昇範囲内でのインフレ率」は、節約消費には繋がらないが、賃金上昇率を超え始めると、消費者は節約し、消費は縮小を始めることだ。勤労者の平均は、賃金物価統計では、数ヶ月を超えて、物価上昇率が賃金上昇率を上回り、「実質賃金」のマイナスとなっている。また、高賃金層ほど賃金上昇率が高いので、一定の高賃金層では、物価上昇は賃金上昇範囲内に収まっている。従って、物価上昇率が高まれば、実質賃金減少層が拡大するので、消費拡大は反転する。

25年下期及び26年度にかけて、注目すべきは、インフレ、つまり、物価上昇率と賃金上昇率であり、デフレ期からスタグフレーション期の転換点である。従って、たかだか1~2年ほどの短期的な問題と捉えるのは早計である。1~2年の問題なら集中して問題を潰してしまえばいい。しかし、現在の問題は、日本経済の歴史からみれば、30年単位の「コンドラチェフの波」の歴史問題を抱えていることである。それは、日本の消費の「嫌消費から好消費」への約30年ぶりの構造転換である。

2026年、売り手に提示されている課題は、賃上げによるコスト高、そして、コストを吸収する値上げの政策を、需要減少を最低限に抑えて実行することであり、30年ぶりの消費拡大の機会を自社に取り込む、インフレ期あるいはスタグフレーション期のマーケティングである。そして、それを確かなものにするには政府の経済政策であり、緊縮財政からの転換である。

05

消費が成長を牽引しない理由 - 消費にペナルティを与える税金と負担

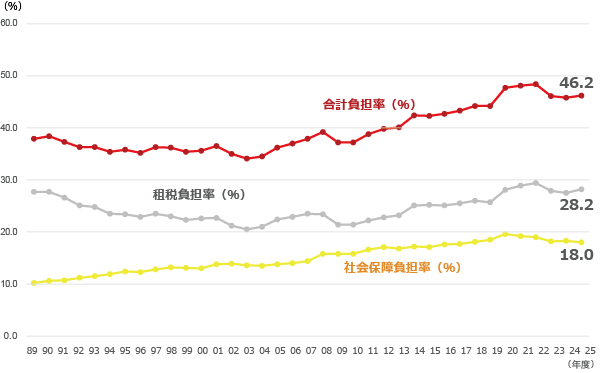

日本の働き手は、税金や社会保険の負担が、年を重ねるとどんどん重くなって、50代になるとピークになる。65才で引退すると年金などの受益が増えるが、年金だけの生活は難しい。健康保険や介護の受益はあるが、次第に、負担が多くなっている。70才以上でも約15%の負担率である。生涯年収の負担率は約46%前後(国民負担率と同等)である。これでは、江戸時代の年貢の「四公六民」より重く、年貢の40%を上回る。「増税感」や「怒り」の源泉はここにある。所得が増えても増加分は政府収入に吸収され、経済が成長しない。つまり、所得が増えないので年々重くなる。しかし、その年貢が、武士を養い、社会の秩序と安定の維持に貢献していたことは、刀をみれば一目瞭然だ。現代は、司法や警察行政が秩序維持に繋がっているという実感はない。どんどん治安が悪化している印象が強いからだ。

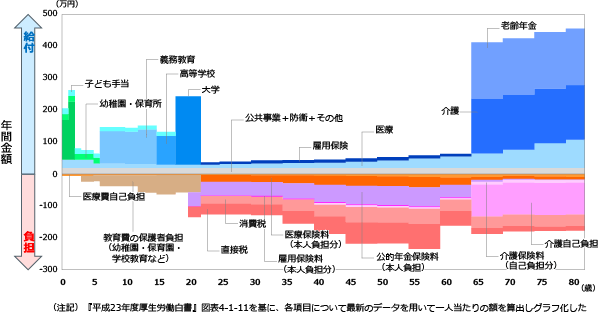

もっとも大きな要因は、日本人のライフサイクルが多様化したことと、そして、政府の「ライフサイクル別受益負担」設計が大きな消費抑制圧力となっていることである。

給与所得者の収入は、支給額から所得税、住民税、社会保険料、健康保険料などを差し引いて、手取りとして支給される。消費に回されるのは、支給額から税金などの負担を差し引いた「可処分所得」(手取り)である。さらに、消費をすれば消費税が課税される。これは、政府が提案し、議会が可決した結果である。いうまでもなく、政府案の原案は、政治的な配慮を踏まえて、財務省が調整している。

この設計が、スウェーデンなどの北欧福祉国家やアメリカと比較しても、消費を抑制する仕組みになっている。就職すると負担が始まり、出産子育てで、少し受益が得られ、30-50代と年を重ねると負担がどんどん重くなっていく。引退すると年金などの受益が増えるが、年金だけの生活は難しい。

基本的な設計が、北欧のような負担も40%以上と大きく受益も大きいというものでもないし、アメリカのように負担が30%以下と低く、受益も低いというものでもない。設計の考え方が明確ではなく、なんでもかんでも生涯に亘って徴収し、少しずつしか受益を得ることができないという制度になっている。

この制度のもとでの個人消費支出は、ベースとなる将来得られる収入に、生涯負担があるので、低く見積もることになる。仮に、引退すれば、負担が少なくなると想定すれば、生涯得られる収入は高くなると予想する。消費は、予想生涯収入を平準化して支出するのが合理的な行動になる。従って、現在の設計では、消費抑制的にならざるを得ない。

国際比較では、アメリカや韓国は、税負担率が低いので、生涯収入を高く予想し、どの年代でも余地がある。ドイツは日本よりも高く、リタイア後は負担が減るので、中高年で予想生涯年収が高くなる。

06

節約消費を学習

日本の消費者は、なぜ、禁欲が美徳であり、節約を旨として生活することを受け入れたのか。

戦前は、日本は自国の生存を賭けて他国と同様に「総力戦」で臨んだ。それは、戦費をひねりだすための「節約」の強制であった。大正時代に開花した「消費文化」は否定された。そして、戦後は、その反動として、「欲望自然主義」と呼ばれる消費爆発が生じ、「三種の神器」のような消費を生んだ。もはや「戦後ではない」で始まる経済白書が発刊された1956年から約35年、バブル崩壊によって、再び「節約消費」に転じた。日本の消費は、大正時代から30-35年サイクルで、贅沢消費と節約消費を繰り返していると推定する。現在は、節約消費から贅沢消費への転換期である。このサイクルを生んでいるのが、20年世代区分の世代交代である。

しかし、現実的には制度化されている過程がある。それは、財務省による「見事」な規律づけである。行動経済学の先祖でもある行動主義心理学には、ロシアの「パブロフの犬」という実験がある。条件づけによる実験である。犬に肉をみせ、同時に、ベルを鳴らす。犬は、肉を見て、食べたいのでよだれを流す、というような話だ。これを繰り返すと、ベルを鳴らすだけで、よだれを流すことを学習した犬が誕生する。同じような実験は、行動の原因を探ろうとするワトソンなどの行動主義心理学と同じ方法論をとっていた。この方法は、現代でも発展し、広告や宣伝だけでなく、医療にも利用されている。耳鳴りの治療は、条件づけを応用したものだ。

政府・財務省は、これと同じ「条件づけ」をやったように推察される。

バブル崩壊で浪費の反省をしても、そんなに長く続かない。「節約疲れ」という言葉があったほどだ。ところが、バブル崩壊後の景気浮揚のたびに、税負担、社会保障の受益を減らし、負担を重くするということが繰り返し行われてきた。「アメ」は極めて短期的で、恒久的なものはない。消費を抑制する政策と刺激する政策と「消費支出」との質的な時系列因果関係を分析すると明らかに高い関連(0.3以上)を示し、租税と社会保障の受益と負担の施策が影響を与えていることが確認できた。

財務省としては、歳入を増やし、歳出を削り、健全な財政で政府運営を図り、職務を果たしているだけだが、職務を超える日本経済や成長戦略の提示なく、成長がないなかで実行すれば、「足を引っぱり続けた」ということになる。

歴史構造的な問題としては、日本の生産優位の資本主義では、節約を美徳とする消費倫理が支配する傾向にある。戦後の成長を牽引したのは、個人的欲望の解放である。みんなが少しずつ贅沢をする消費文化であり、同調行動を生んでヒット商品を生んだ。テレビのCMや店頭の消費の現場では、浪費の美徳が称揚された。他方で、これを支え収入を生み出すのは、生産の論理である。1円でも安く「ムリ、ムダ、ムラ」をなくすという文化だ。生産を支配するのは「節約文化」だ。ダニエル・ベルは、この消費文化の対立を「資本主義の文化的矛盾」と呼んでいる。バブルは「贅沢消費」の頂点であり、同時に、世界の消費市場を席巻していく日本のものづくりの「節約文化」の極みでもあった。そして、バブル崩壊は、欲望の対象となった土地と株を政策的に崩壊した。

その結果、新しい「節約文化」を担う世代が登場することになった。消費を好まない「嫌消費世代」の登場とその影響力の拡大である。彼らは、バブル後に生まれ、1991年のピークを、12~14才の中高時代にバブル崩壊を体験し、経済敗戦、戦後初めての本格的な就職難に遭遇した世代である。小中時代の「善」が、高校大学では「悪」になるという戦後の石原慎太郎や西部邁などの「焼跡世代」と同じように、教育内容が180度転換する教育を体験した。従って、価値のアイデンティティ形成が難しく、自己肯定が苦手な世代である。この世代が、クルマを購入する世代になると、「クルマを買うなんてバカじゃないの」という意識が強くなり、浪費好きだった若者の消費文化を大きく変えた。他の世代よりも未婚率が高く、「平均消費性向」が低く節約志向である。この世代特性は、現在年齢が40才を超えても世代特性として残っている。彼らは、財務省と同じく、赤字国債などの借金嫌いでもある。

この世代の節約志向が、この35年間のなかで消費の主流となってきた。世代は、20年で一度の人生の区切り(ライフサイクル)をアップするが、この期間は、本来なら消費が活発に行われる青年成人期から消費拡大する家族形成期への転換期であった。しかし、他世代に比べて、相対的に、消費性向は低かった。

長い間、日本を支配している節約消費は、政府の社会保障と税負担に見られる政策による学習づけと、消費文化の歴史的転換という歴史構造問題が背景にあった。

07

消費を覚醒させた「インフレ期待」と世代交代

消費が覚醒した。消費の浮上、国際水準並みへの回復は、漸く日の目をみるようになった。35年も継続した消費文化が変わったのは、35年の学習効果の消失に加え、第1に、20年世代区分の世代交代が起こったこと、第2に、円安によるインフレが日本に到来したことである。

バブル後世代に続くZ世代の消費意識は、上のバブル後世代とは反対に「消費好き」だ。その背景には、少子高齢化の人手不足で、将来、失業し、所得を失うことはまずないと予想されるからだ。

もうひとつの要因は、インフレ期待である。インフレ期待の測定には、専門的にはいくつかある。しかし、消費支出にもっとも大きな影響を与えるのは、消費者の「インフレ予想」だ。金融の専門家でない消費者がインフレ率を予想することは困難なように思われるが、現実のインフレ率を踏まえて、予想することは、難しいことではない。

IMFや政府統計によると、2024年のインフレ率(CPI上昇率)は2.74%である。これを踏まえて、来年、この数字よりも高いと予想する消費者は、80%である。さらに、それ以上の収入上昇率を予想する消費者は17%である。従って、「物価上昇率よりも賃金上昇率の方が高い」と予想するのは、3%である。

人々のインフレ期待が、プラスに触れ、大勢がインフレだと予想していることが、消費が大転換しているもっとも大きな理由だ。インフレ前は、「いずれ値段が下がるのでその時に」というように、先延ばしにするデフレ期待が大勢だった。

想定外のインフレが、円安を通じて、先行する諸外国から輸入され、物価の格差に目を奪われることになった。ショックと次々と値上げする商品数は、すべての商品を覆い尽くす勢いだった。物価上昇のシンボルになったのは、米価である。

このショック体験が、怒りの感情へと蓄積されたが、現実には、賃金が上昇しているので、不満や怒りは消費抑制には向かわずに、投票率の上昇と「手取り増大」や「消費税減税」支持という政治行動へ結びついた。

08

消費の高度化 - 欲望と商品を繋ぐ

インフレを上回る収入増加がある層は、消費を量的に拡大する。さらに、その消費目的は高度化する。

成熟世代は、5㎜の穴をあけたいと思えば、ドリルを買う。手動、電動などの違いはあるが、ドリルを購入しようとする。若い世代は、穴をあけてもらうことを考える。若い世代は、移動にクルマを買おうとするのではなく、電車、バス、タクシー、地下鉄などの移動手段を考える。消費目的の高度化とは、消費の量を増やすのではなく、手段よりも目的を志向する。「ドリルが欲しいのではなく、穴が必要」、「クルマではなく、移動が必要」というように、欲望の対象が物的財からサービス財へと向かう。

消費の高度化の背景には、欲望の進化がある。欲望や価値の議論は、いわゆる「大理論」の世界で、抽象的理念の世界であるが、この議論なしでは、「軽い」ものになってしまう。少々、難があるが、理論展開してみる。

欲望とは、何かが足りないという欠乏意識であり、生理的欲求を根底にしている。やり甲斐、生き甲斐の根底にあるのは欲望である。標準化したマズローが1960年代に捉えた欲望が、階層化し、収斂している。もっとも高度な欲望とみなされている「自己実現欲望」がより明確になり、「アイデンティティ」となっている。現代社会の欲望の特徴だ。(「価値の根拠は何か―欲望を充当するもの」)。

現代人は、生き甲斐ややり甲斐を求めている。地球環境のなかで人間とは何か、そして、社会におけるアイデンティティ(自己同一性)とは何か、探り続けている。さらに自己承認し、他者承認を獲得しようとしている。この欲望の高度化が、人に新たな苦しみ、求めて求め得ないという「円環的循環的」苦悩をもたらしている。

このことが、消費目的を高度化させている背景にある。多くの経済理論は、欲望が高度化することを想定している。第一次産業などの分類も、マズローの自己実現欲望論にもとづいている。しかし、なぜ、欲望が高度化するかは難しい。財の高度化としては、物的財からサービス財への転換が高度化への対応である。欲望が高度化すれば、サービスを選択し、それに含まれる財を消費するに過ぎない。うまいラーメンを食べるのに、余程のことがない限り、麺、スープ、具材の特定スペックの組合せを選んで注文しない。評判店のラーメンの提供サービスを選んでいる。そして、そこには、価値が含まれている。

消費の高度化は価値を求めている。価値とは、「消費者が知覚する商品の何らかの有用性」である。消費者の欲望の本質は、自分とは何か、というアイデンティティという抽象的なものである。他方で、物的で具体的な商品は、何らかの有用性がある。

現代消費社会とは、欲望と価値との乖離を埋めることである。自分とは何か、という欲望を少しでも満たしてくれる有用性を持つ商品やブランドとは何か。この乖離を現実的に埋めていくことが、マーケティングの仕事である。現実論では、商品は、属性の集まり、ベネフィット、そして、アイデンティティを含む価値という三層構造を持っている。この関係をリンキング(linking)し、バインディング(binding)していくことが、消費の高度化への対応である。

実務的には、インテンシブインタビューをもとに、被験者のプロファイリングをして、行動分析し、欲望と意味の繋がりを分析できる。実際は、大理論を背景にすれば難しくはない。

09

提供価値のミスマッチという課題

消費財メーカーの減収はどうして起こっているのか。消費は、35年ぶりの機会を迎えている。現実的には、60%以上の層が、消費を増やしたいとしている。減収の理由にされる「節約志向が強まっている」という表面的な調査結果があることは事実だが、深掘りすれば、自社の売上原因ではなく、ただの「世間話」だ。多くの人が納得しやすいということに過ぎない。

円安で輸入物価があがって、値上げを価格に転嫁した。一時は、増収で成功したが、継続値上げを通じて、信頼を失い、肝心の自社ブランドを崩壊させてしまった。高ロイヤリティ層を失った。

どう立て直すか。ブランディングや価格という部分的な機能問題ではなく、全体であるマーケティングミックスをどう組み立て直すかである。

この課題の隠れた背景には、30年ぶりの世代交代による「嫌消費」から「好消費」への転換という構造問題、そして、現代市民社会の問題である「欲望と価値」の充当関係という歴史問題が絡まっている。このことも認識しておくべきだ。

問題は、多くの消費財メーカーが採用しているマーケティングミックスが、現代と市場とどう空間的(2025-26年という断面)及び時間的(歴史的経緯)に乖離しているのか、である。

10

培われたデフレマーケティングミックスの負債

ほぼ35年、株価にみられるように、物価上昇が起こっていない。その結果、消費者が「今買うよりも将来買った方が安くなる」という現在よりも将来を大事にする支出配分を行う。その個人の合理的結果が、成長できないという、より大きな「経済的不幸」に繋がった。

売手のマーケターも同じで、消費者の「現在よりも将来」の価値観をベースに、マーケティングミックスがデザインされ、学習し、実行されている。もはや、条件反射としての行動なので、誰も意識できない。

11

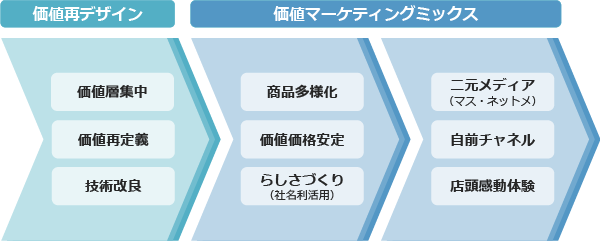

スタグフレーション下の価値マーケティング

商品サービスを、デフレ下で形成した機能を中心にした品質改良と機能的な部分解では済まない領域で、ズレが生じている領域は主に九つある。

(1)価値の再定義

ユニリーバがDoveを再定義し、「Real Beauty」に資するものとして「価値アイデンティティ」を打ち出している。P&Gの紙おむつブランド「パンパース」は「育児サポート」のサービスよりに変えた。サントリーの「伊右衛門」は、京都老舗とのコラボで、成熟緑茶市場に、伝統の再生という意味に価値を拡げている。

価値とは、工学的発想では、機能の集合に還元されてしまう。しかし、欲望が高度化した現在のような市場では通用しない。抽象的な生き甲斐ややり甲斐という欲望を充当する属性、機能やサービスを包括し、WTP(支払意思価格)で測定される有用性である。商品サービスはどんな価値を持っているのか、市場環境による価値の変化のなかで、自社の価値の再定義がまず必要である。ユニリーバのDoveはより抽象的に、P&Gの紙おむつはよりサービスよりに定義を変更している。

値上げで信頼を失った商品の本質的課題は、提供価値と消費者とのズレである。これを調整するには、価値を再定義しなければならない。その上で、「ブランドブック」などの作成で、価値とそのコンセプトを共有化することが、デフレマーケティング脱出の一歩だ。

(2)コストの増えない商品多様化

商品の多様化は、消費者に選択の自由を与え、品揃えの重要な指針である。逆に、不況になれば、商品を絞り込み、資源を集中し、販売の効率性を高めることも重要である。このような商品の絞り込みと多様化を、市場条件に合わせて進めることがKFSとなる。

商品の多様化は、ふたつのことを原則に行うことが大事だ。

ひとつは、商品をひとつ増やすコストを、限界費用と一致するまで増やすべきだ。それ以上増やすなら戦略的判断が必要だ。つまり、可変費用の範囲内であれば、商品多様化をすべきだ。しかし、固定費を増やすなら検討を要す。もうひとつは、量的多様化か、価値を絞り込んだ多様化かである。市場の大きさによるが、固定費を回収できる中国のような巨大市場があれば、量的多様化が有利だ。しかし、小さな市場ならば、特定価値に集中した多様化が有利だ。差別性が高くなるからである。AnkerやSwitchBotなどのガジェットメーカーは、中国市場という日本の十倍以上の市場を背景に展開するので、日本や欧米のメーカーのとれない製品多様化が有利だ。

(3)商品サービスのアイデンティティ(らしさ)

商品・ブランドとは何か、を基準にしないと商品・ブランドの「アイデンティティ」を失う。現代社会においては、アイデンティティがないことは「存在しない」を意味する。従って、商品・ブランドの「アイデンティティ」、つまり、「らしさ」を明確にし、維持することが大事だ。「してはいけないこと」と「していいこと」の峻別である。

江戸時代から続く「虎屋」ブランドの持続性は、ものづくりの型が決まり、どんなに自由に創作しても「虎屋」らしさが残る。練り、色、型枠などすべてが技術的に制約され、伝統によって持続されているので残されている自由度はない。従って、制限のなかで、どんな伝統も破ってもいい、というのが「虎屋らしさ」になっている。

(4)WTPをベースにした値上げ後の価値パフォーマンス維持政策政策

コストプッシュを背景にした値上げは、売上都合である。これでは、組織小売業にも、消費者の納得は難しい。社会的有用資源を集中して生産するメーカーの役割放棄になる。価格は、企業の全コストの負担者である消費者が決定するものである。この原則のもとで、「希望支払意思価格」(WTP)を測定し、提供価値との対応関係で決定すべきである。成功の鍵は、消費者のセグメントとターゲティングであり、2~3年を価格維持期間におくべきである。WTPは、消費者によってまったく異なる。そして、値上げよりも値上げ回数が信頼を失うということだ。

(5)ブランド名企業名ブランディング

価値を明確にし、その価値を、消費者の欲望にまで繋いでいくのが価値ブランドである。その際に、欧米では、ブランド名と会社名は分離される。ブランドとはアイデンティティであり、そのブランドとの「信頼関係」の維持に、他のブランドや商品の影響が出ないように配慮されている。しかし、日本のメーカーは、ブランド会社名をネーミングで使う。ブランド名だけでは足りない「信用関係」(危害を及ぼさないという安心)を消費者が求めているからである。

従って、伝えたい価値にとって、会社の信頼や信用がどの程度活用できるかどうかで、ネーミングを選択する。日本企業やアジア系企業は、ブランド名企業名を選択するが、日本では、ブランド売買が増えているので、ブランド名だけのネーミングが多くなっている。逆に、IT系などはほとんどが会社名である。日清食品や味の素は、ブランド名企業名を採用し、資生堂は、ブランド名に変更し、ブランドの売買が行われている。ブランディングをブランド形成の勢いを踏まえると営業などの社員が背負う「ブランド名会社名」のネーミングが有利に働く

(6)チャネルへの依存から自立へ

消費財メーカーにとって、もっとも対応が困難なことは、小売業の寡占化である。GMS、食品スーパー、コンビニ、ドラッグストアやホームセンターは寡占化を進めている。これらの企業のバイイングパワーは巨大なので、自社の売り上げの30%以上を容易に占めてしまう。そうなると、売上損益に影響するので、取引を維持しなければならない弱い立場になる。他方で、小売側はメーカーのスイッチングコストが高くない。このような非対称性が存在する。

2000年までは、メーカーの系列チャネルがかろうじて残っていたが、小売業の組織化と大型出店によって、自社のマーケティングを展開できるチャネルは、ほとんどなくなった。売上だけでなく、消費者向けマーケティングをチャネルに依存することになる。しかも、もっとも重要な接点となっている体験を提供できる売場は、メーカー提案を受け入れるところが少なくなった。

販売量でもマーケティングでも、寡占小売業に依存している。

これから脱却するには、スニーカーメーカーのやっている自前チャネルづくりをすることである。他人資本の小売業を、自前チャネルのように扱えるチェインはもはや構築しえない。化粧品や家電店のチェインは、戦後の就職難という特殊条件によって成立したものである。もう一度、自前チャネルを100店市場参入すべきだ。その上で、組織小売業と顧客づくりの取組を協同化することが大事だ。価値を知るメーカーと価値の現場伝達の小売のノウハウの協働で、顧客に体験を通じて価値を伝え、ストアロイヤリティと売上単価を上げるプロジェクトを構築することが必要だ。

(7)売場は価値統合の場ー体験から感情、感情からバイアス

商品はどこで購入されるのか。ネット情報をみていると、ほとんどの商品がネットで購入されていると錯覚してしまう。実際は、約7%(経済産業調べ)であり、伸びていない。アメリカでも10%台と言われる。つまり、90%以上は、リアル店舗の売場で購入されている。ひとつの実験を紹介する。

実際に手にとり確かめられるし、確実に情報を得て、比較購買もできるし、試食もできる。販売員がいればAIよりもいいアドバイスもくれる。当たり前のことだが、価値を伝達できるのは売場だ。ある食品を食品スーパーの店頭で、試食し、パネル評価に参加して貰えば、複数の試食ができ、評価をするので味も吟味して貰える。この体験は、好意の感情を生む、そして、その感情は記憶として残り、試食ブランドへのロイヤリティが形成される。ロイヤリティとは、選択比較をしなくても好意を持って頂けるバイアス(偏向)である。それだけではなく、それを実施したチェインへの信頼感が醸成される。

つまり、このエンド売場で行われたプロモーションは、試食という体験を提供し、好感情を形成して頂いて、それがナショナルブランドとストアブランドへのロイヤリティという「推し」感情を形成して頂けるということだ。

大手の組織小売業でメーカーの提案を拒否する企業が増えている。メーカーが自社売上を優先し、ストア売り上げを下げるようなプロモーションをするからだ。「クロス販売」は自社の売上本位の企画だからだ。しかし、価値提案という観点からは、売場で、メーカーが価値統合の場を提案し、小売チャネルがエンド売場を提供すれば、メーカーブランドもストアブランドも、顧客の「推し」を手にし、売上と顧客増に結びつく。

自社チャネルとともに、売場での価値統合が必要だ。

(8)情報発信の信頼性をベースにネットメディア主軸でマスメディアを補完

戦後、テレビメディアが成立したことによって、大衆消費社会が成立し、マスメディアによる大量宣伝、そして、消費財メーカーの「ナショナルブランド」が成立し、現在では総合量販店(GMS)と呼ばれる「スーパー」が誕生し、大量販売が可能となった。それが、インターネットの誕生によって、SNSや動画サイトなどのネットメディアが誕生し、マスメディアを批判する「対抗メディア」となり、政治や消費に大きな影響を与えている。今後、情報発信メディアは、発信者もますます多様化し、情報の独占性は失われ、多元ネットワーク化していくことが予想される。このなかで、マーケティングにとって重要なのは、信頼できる情報を発信するソースになることであり、メディア特性の使い分けである。消費者が「検索」からAIをベースにした「相談」へと変更し、消費者行動に浸透することを踏まえると、信頼性の源泉となる「エビデンス」が重要になる。

繰り返しの値上げが、ブランドの信頼性を失っているならば、値上げ以上に価値をあげていること、値上げの要因となっている原材料、コスト削減努力、適切な利益に対する考え方などを積極的に開示するようなアプローチが望まれる。さらに、ナショナルブランドの成立条件になる認知率に関しては、ターゲットセグメントへのリーチコストにもっとも最適なメディアを選択すべきだ。現在は、20 - 30代はネットメディア、60 - 70代はマスメディア、40 - 50代は両メディアと明確である。価値伝達の源泉となる情報の信頼性とメディアの選択が重要である。

(9)独自指標によるKPI

実行を担保し、戦略の有効性を明確にし、行動次元のPDCAサイクルに落とし込むには、年次ごと4半期毎のタイミングでも、指標管理(Key Performance Indicator)が必要である。その指標づくりも一般的な指標では意味をなさない。例えば、ナショナルブランドならば、認知(A)、記憶(M)、試用(T)、使用(U)、継続使用意向(L)などが重要な指標となる。いわゆる伝統的なAMTUL指標である。同一カテゴリーでのナショナルブランド間の競争ならば、差がでるのは試用(T)で差が生まれるケースが大きい。この場合は、試用競争になる。試用を高めて、使用シェアに繋がるからである。認知も、記憶も100ならそれを維持するマス広告よりも、試用に繋がる大量サンプリングをうった方が有利なケースもある。実際、データサイエンスの初歩的な「仮想現実」手法で、結果を予測できる。

価値マーケティングの実現のために行動を引き出すには、利益率などの直接的な方法だけでなく、利益率に繋がるプロセスを把握できるように設定する指標を作成する。先ほどの例ならターゲットセグメント別に、AMTULが設定できれば、一般論ではない「価値合理性」が判定できる。そして、データの整備によって、政策シミュレーションができる。従って、戦略の変更がない限りは、需要をもっとも適切に仕組みを業務レベルで最適化できる。

12

好消費への深部にある市民社会の転換

嫌消費から好消費への転換は歴史的流れである。しかし、この流れが、一方向に進まないので、ヘーゲルは「歴史は繰り返す」(歴史哲学)で述べている。歴史は、自由へと向かうが、それには反動や揺り戻しがあり逆行する。しかし、歴史の流れは進むのでまた順行する。恐らく、好消費への転換もそうだ。

日本社会が生産社会から消費社会に活路を見いだして再び軌道修正するのか、生産社会の行き詰まりで衰退するのか。この問題は、政治、政策と深く関わる。自動車関税と米の輸入阻止のために、80兆円のアメリカ投資と税率を少し下げて頂き、消費者に増税をするのでは愚かな政治としかいいようがない。

ところが、日本の進路を明示した政策をとれる状况にはない。転換期は、あらゆる領域で二元対立が生まれる。正義を裁断する政治の世界では、積極財政対緊縮財政(財務省)、移民制限対移民共生、夫婦別姓対現状維持、憲法改正対憲法護持など1955年体制で成立した「保守合同と革新合同」による「自由民主党と社会党(立憲民主党)では、「ねじれる事態」が生じている。寧ろ、既成政党対新興政党の図式の方がねじれが少ない。その根底にあるのは、若者(Z)世代対高齢(団塊)世代、マスメディア対ネットメディア、東京対地域などで利害が衝突している。

若者(Zなど)世代、ネットメディア、東京が、好消費の土台であり、政治的には、新興勢力を支持する基盤となる。もう一方で、高齢(団塊など)世代、テレビ・新聞メディア、地方を基盤とする勢力は、既存の保革政党を支える。

この状况では、日本の世界史的役割と経済構造、そして、社会像を提示できない。せいぜい政治的イシュー連合の成立である。日本の歴史段階を踏まえて、経済成長の可能性を追求できるのは、消費の牽引による成長である。もちろん、生産に裏づけられたものであることは言うまでもない。収入が増え、物価があがり、価値が増大する社会が消費者にとっては、アイデンティティの実現を求めて、やり甲斐と生き甲斐が追求できる社会環境である。

それには、民間企業が、消費者の価値を追求していくことが必要条件である。そして、企業が成長の果実を働き手に賃上げと還元していくとともに、政府の社会保障と税負担が生き甲斐を追求できる条件を整備していく必要がある。

市民社会の論理はこういう価値社会として描かれていた。そして、政治が経済に介入したりすることはなく、自立した社会になるはずであった。スミス-ヘーゲルもそう描いた。

しかし、実際は、成長戦略を提示する未来を提示する「Watch Dog」の役割とシビルミニマムを実現する社会保障と税負担という問題が残されていた。外交や防衛は言うまでもない。そして、それが市民社会を圧迫するようになっている。さらに、第2次トランプ政権後は、政治が経済を主導している。政府の効率制を追求するために「CEO政府」をめざし介入を深めている。

日本では、成長の源泉となる好消費を生み出すためには、それを促進する政策と政治判断できる政府が必要である。現在であるならば、可処分所得の増大である。その手段は減税と負担の見直しである。現在の「中負担中受益」の構想のもと「高負担中受益」に変化してきている。この現実を少なくとも「中負担低受益」にもどすべきだ。さらに、実のある成長戦略が描かれていないことが大きな問題である。

現実には、一般均衡分析論をもとに作成された経済モデルで、成長戦略が形式的には描かれ、内閣府などで運営されているが「お話」で終わっている。戦略は、政府の「財政諮問会議」で検討され、内閣府がデータを整備し、経済産業省が、個別産業の成長戦略を描き、財務省が予算を配分する仕組みのはずである。そして、「経済財政白書」がそのまとめを示すものであり、日本銀行は、物価の門番を果たす。

この仕組みが機能していないので成長戦略が「画餅」になる。実際は、政治家をもっとも多く輩出する財務省が、日本経済の成長戦略なしに、職務である「財政規律」を追求しているに過ぎない。さらに、経済産業省は、半導体産業やコンテンツ産業の戦略をまとめるが、結論は、バラバラではダメなので、ヘッドクォーターをつくり、政府が主導するというものだ。あるいは、半導体にしても、自動車にしても、合併して、シェアを高め収益を上げるという単純寡占理論の焼き直しで、ポストの得られる新組織をつくるというオチだ。そもそも現場営業ができない人間が官僚になり、優秀な経営者になれると錯覚しているような解決策だ。つまり、役割分担ができていない。成長戦略を描くには、財務省、経済産業省の再編が必要であるが、別に譲ることにする。また、政策シンクタンクが日本では育ってないことも大きい。中身のない個人のベストセラー依存である。

現状は、成長戦略を財務省が描き、個別産業を経済産業省、予算と統制を財務省、データ支援を内閣府、財政諮問会議がお墨付きという分担になっている。この役割分担は、透明性がなく、効率的でもなく、修正もきかない。政策を競う場もない。財政規律という職務が、政府を支配してしまっている。

13

高度消費社会への政治的条件の選択

日本の新たな成長のためには、税と負担を減らし、消費拡大を通じて、需要拡大する必要がある。消費拡大は、経済成長と創造性とイノベーションを生む活力の源泉でもある。

しかし、現状では、「財政規律」が政府だけなく、社会を支配している。さらに、「減税の乗数効果」などで計算すると必ずしも効率的ではない、ポピュリズムである、という反論になる。このもとになる計算は、「平均消費性向」と「限界消費性向」から算出される。日本は、節約文化なので、どうしても両方とも他国よりも低くなる。従って、減税効果はない。しかし、平均消費性向を0.65に設定し、100億円の減税をすると、約186億円の需要が生まれる。最近のGDP成長率の税収弾性値が1.2と推定されているので税収は、100億円の減税を賄って約123億円の増収となる。減税は税収を増やす。分岐点は、平均消費性向が0.46のときである。現在の日本の消費性向は、0.6~0.65と推定されている。因みに、消費性向とは、可処分所得(手取り)の消費支出割合である。諸外国はもっと高い、消費好きである。

「減税効果なし論」への反証があって、現在の研究では、少なくとも、減税も財政支出も、ともに、乗数効果は0.2程度と変わらない。つまり、税金を徴収して、国民のための使い道が、大きくふたつしかなく、同じなら、減税に使った税金を返還し、乗数効果分に対して徴税できるので効率的という判断ができる。さらに、消費性向があがれば需要拡大が促進される。

従って、問題はバイアスのかけかたである。生産社会の節約文化を志向するか、消費社会の贅沢文化を志向するかである。現在の日本の市民社会の行方をどう構想するかである。

直近の政治と消費に関しては、緊縮財政 - 移民共生 - 夫婦別姓 - 憲法護持の選択になれば、税 - 保険の負担率は、より重くなり、生産倫理主導の社会へとシフトし、嫌消費へと揺り戻されることになる。他方で、積極財政 - 移民制限 - 同氏家族 - 憲法改正の選択になれば、財務省の役割が後退し、成長戦略がとられ、税 - 保険の負担率は、より低くなり、消費倫理主導の社会へとシフトし、好消費へと順行する。

現在は、消費市場の転換、景気循環の転換、そして、市民社会の転換という表層と深部がからみ合う構造転換の時代である。

【参考文献】

- Krugman, P. (2016, December). No, Trump can't make manufacturing great again. Foreign Affairs. https://www.foreignaffairs.com

- Davis, D. R., & Weinstein, D. E. (2002). The mystery of the excess trade (balances). American Economic Review, 92(2), 170-174.

- Keynes, J. M. (1943). Proposals for an International Clearing Union. In D. E. Moggridge (Ed.), The collected writings of John Maynard Keynes: Vol. 25. Activities 1940-1944: Shaping the post-war world. Cambridge University Press.

- Krugman, P. (1998). The accidental theorist: And other dispatches from the dismal science. W. W. Norton & Company.

- International Trade Centre. (n.d.). ITC trade briefs. https://intracen.org

- Dans, P., & Groves, S. (Eds.). (2023). Mandate for leadership 2025: The conservative promise. The Heritage Foundation. https://heritage.org

- Mundell, R. A., & Fleming, J. M. (n.d.). The origin of Mundell-Fleming model [Manuscript/Working paper].

- Economic Planning Agency of Japan. (n.d.). Quarterly Japanese Economic Model (Q-JEM) [Report].

- 中長期インフレ予想の形成メカニズム. (n.d.). 中長期インフレ予想の形成メカニズム

- 日本の財政の国際比較. (n.d.). 日本の財政の国際比較

- 中村 保・北野 重人・地主 敏樹. (2016). 〈サピエンティア〉マクロ経済学. 東洋経済新報社.

- マネタリーベース条件とドーマー条件の再考察. (n.d.). マネタリーベース条件とドーマー条件の再考察